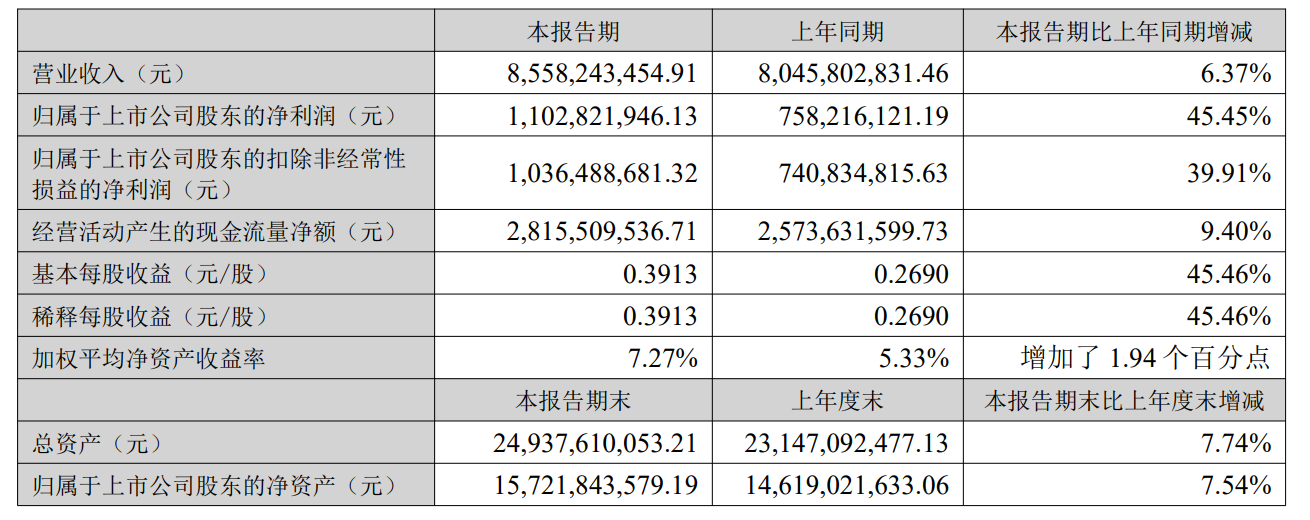

关于业绩增长,半年报指出,公司大力实施大单品营销战略,形成以燕京U8、燕京V10、漓泉1998、燕京狮王系列为代表的大单品矩阵,其中大单品燕京U8依然保持快速增长。同时,公司推行“啤酒+饮料”组合营销,落地多元化战略。

据半年报,燕京啤酒主要产品有啤酒、倍斯特汽水、水、九龙斋酸梅汤、燕京纳豆等。其中,啤酒产品方面,公司及主要子公司主要产品有燕京清爽、燕京鲜啤、燕京 U8、V10 精酿白啤、燕京狮王精酿系列、漓泉1998、惠泉一麦啤酒等。上半年,啤酒产品贡献营收78.96亿元,占比92.26%,毛利率45.66%。

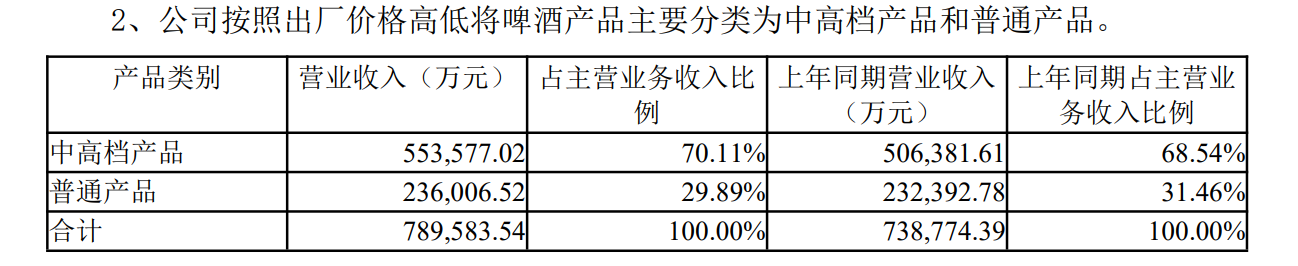

其中,中高端啤酒对公司营收的拉动作用进一步凸显。报告期内,中高档产品实现营收55.36亿元,较去年同期增长9.32%,营收占比70.11%,较去年同期68.54%进一步提升;普通产品营收23.60亿元,占比29.89%。

中高端啤酒发挥增长引擎作用的同时,燕京啤酒也在积极寻求“第二增长曲线”,上半年公司推出饮料大单品倍斯特汽水。

半年报称,此举标志着公司正式构建“啤酒+饮品”双轮驱动格局。对于推出倍斯特汽水的考量,在今年5月份举办的2024年度业绩说明会上,燕京啤酒方面表示,虽然燕京近几年连续保持增长态势,但2024年中国啤酒产量规模以上企业产量3590万千升,同比下降1.9%。而同期碳酸饮料市场规模以8.58%年均增速在持续发展,预计2027年达1622亿元。燕京在竞争中推出倍斯特汽水,借助啤酒销售渠道,实现渠道价值更大化。半年报数据显示,包含倍斯特汽水在内的饮料产品,上半年贡献营收8301.5万元,占比0.97%。

此外,从销售渠道来看,上半年线上渠道增长迅速。据半年报,上半年公司传统渠道贡献营收74.9亿元,同比增长6.02%;KA渠道(即关键客户渠道)营收2.7亿元,同比增长23.04%;线上渠道(即电商渠道)营收1.36亿元,同比增长30.79%。

分地区来看,燕京啤酒华北地区收入占比56.67%,较上年同期57.08%有所下降;华南地区占比21.39%,较上年同期22.69%有所下降;华东地区占比10.50%,上年同期9.27%;华中地区占比7.35%,上年同期为6.78%;西北地区占比4.09%,上年同期为4.18%。

从股东结构来看,半年报显示,燕京啤酒之一大股东为北京燕京啤酒投资有限公司,持股比例57.40%,与一季报披露数据相比,持股比例不变;第二大股东为香港中央结算有限公司,持股比例升至3.39%;第三大股东为北京燕京啤酒集团有限公司,持股比例1.87%,保持不变。上述股东中,北京燕京啤酒集团有限公司持有北京燕京啤酒投资有限公司19.94%股份。

而从前十大流通股股东变化来看,据Wind数据,3位股东新进,3位股东增持。其中,新进的前十大流通股东中,交银内需增长一年混合本期持有1274万股,占流通股比例0.51%;易方达研究精选股票本期持有1267万股,占流通股比例0.50%;交银精选混合本期持有1241万股,占流通股比例0.49%。

需要指出的是,在业绩保持高速增长之际,燕京啤酒上半年经销商数量却减少83家。据半年报,截至2025年6月30日, 燕京啤酒国内经销商共8549家,期内新增1017家,减少1100家;相比2024年末的8632家,共减少83家。

从行业整体情况来看,当年啤酒行业仍处于缩量调整时期。据国家统计局数据,2025年1-6月中国规模以上啤酒企业累计产量1904.4万千升,同比下降0.3%。燕京啤酒半年报也提到,中国是全球竞争最激烈的啤酒市场之一,随着行业整合的深入,行业竞争有可能会进一步加剧,同时给公司持续提高市场份额带来一定压力。

据大智慧VIP,截至8月11日收盘,燕京啤酒报12.61元/股,跌3.89%;今年以来累计涨6.29%。