转自:机构之家

8月13日,国家金融监督管理总局上海监管局发布批复,同意CHING SZE WAN WINNIE(程思韵)出任汇丰人寿保险有限公司(以下简称“汇丰人寿”)董事长一职。此项任命标志着公司管理层的关键更迭:由具备深厚精算与再保险背景的程思韵接替拥有丰富银行及综合金融经验的原董事长孙丹莹,并与总经理胡敏组成“双精算核心”管理架构。

来源:国家金融监督管理总局

来源:国家金融监督管理总局在资产规模连年高速扩张与保费收入持续攀升的同时,汇丰人寿正面临盈利根基不稳、银保渠道过度依赖及投资收益波动加剧的三重挑战。新任精算背景主导的管理层,亟需通过深层次改革,实现从规模扩张向“精耕细作”的战略转型,以巩固汇丰在华独资保险平台的长期竞争力。

程思韵接棒,“双精算核心” 架构成型

汇丰人寿原董事长孙丹莹于2023年12月获批上任,拥有汇丰集团内部19年跨领域、跨部门的丰富管理经验,其在任期内成功推动公司业绩增长,使汇丰人寿在2024年实现保险业务收入130.89亿元、净利润1.95亿元的好成绩,扭转公司三年亏损的局面。然而仅仅任职一年期,2025年1月20日,孙丹莹闪电卸任,并转任汇丰银行(中国)有限公司副行长。

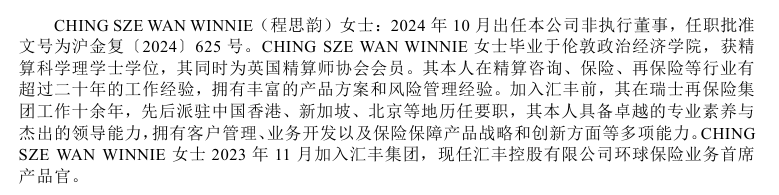

董事长一职现由程思韵正式接替,履历显示,程思韵于2023年11月加入汇丰集团任环球保险业务首席产品官,2024年10月获批出任公司非执行董事,拥有伦敦政治经济学院精算科学学士学位及英国精算师资格,具备超过20年的精算咨询、保险及再保险行业深厚背景,曾任职于华信惠悦、RGA美国再保险,并在瑞士再保险集团关键岗位深耕十余年,在产品设计、风险管理和业务开发方面经验卓著。

来源:2025年二季度偿付能力报告

来源:2025年二季度偿付能力报告在此之前,汇丰人寿的高管团队也经历了密集的人事轮替,当前高管团队由总经理胡敏领导,呈现两个显著特点:一是精算背景高度集中,多位成员具备深厚的精算专业资质,形成了由精算专家主导的核心管理层;二是渠道管理更加专业化,由新任副总经理李谦负责统筹银行保险和多元渠道业务。

此次人事变动,由具备深厚精算与再保险背景的程思韵接替拥有广泛银行及综合金融管理经验的孙丹莹执掌董事会,并形成以胡敏为首的“精算系”核心团队,深刻反映了汇丰人寿应对当前挑战与未来发展的战略转型需求。面对行业低利率、严监管以及公司自身“资产规模快速扩张但盈利能力脆弱”的结构性困境,强化精算专业能力和优化渠道结构成为破局关键。

盈利不稳、银保依赖及投资波动成挑战

汇丰人寿成立于2009年6月,是全球领先的银行及金融服务机构汇丰集团旗下重要成员。自2009年以合资形式(汇丰集团联合国民信托)进入中国保险市场以来,汇丰人寿已深耕国内市场十六年,依托汇丰集团的综合金融优势拓展业务布局。

2022年6月,汇丰集团旗下的汇丰保险(亚洲)受让国民信托持有的50%股权,实现对汇丰人寿的全资控股,汇丰人寿正式成为汇丰在中国内地的独资子公司。此后,股东方持续加码注资:2022年10月增资6.35亿元、2023年4月再注资6.54亿元、2025年2月进一步宣布增资3.62亿元,推动注册资本提升至26.76亿元。三年内累计增资达16.51亿元,强化了资本实力以支持业务高速扩张。

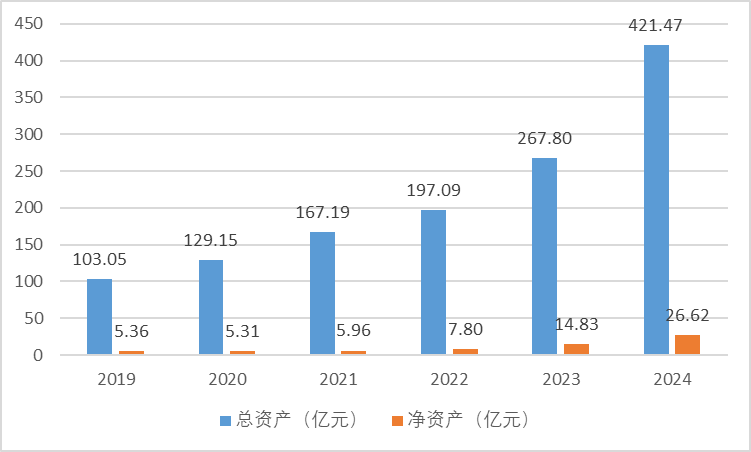

来源:历年年报

来源:历年年报汇丰人寿近年资产规模持续高速扩张。总资产从2023年末的267.80亿元(同比+35.88%)跃升至2024年末的421.47亿元(同比+57.38%),并于2025年二季度末进一步增至503.84亿元。与此同时,净资产虽体量相对有限,但增长势头强劲:2023年较上年近乎翻倍,2024年更突破20亿元大关,达到26.62亿元,同比大幅增长79.50%。

来源:2025年二季度偿付能力报告、历年年报

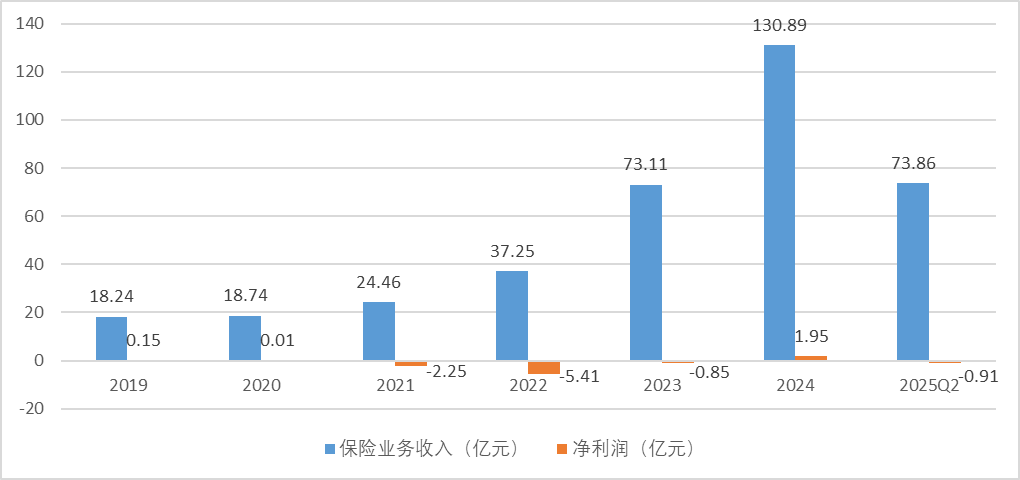

来源:2025年二季度偿付能力报告、历年年报汇丰人寿的保险业务收入展现出强劲且持续的上升趋势。2023年,其收入飙升至73.11亿元,同比增幅高达96.27%,近乎实现翻倍增长。这一迅猛势头在2024年得以延续,收入进一步跃升至130.89亿元,虽然同比增速回落至79.03%,但依然处于非常高的增长区间。进入2025年,增长态势未止步,仅第二季度末收入已达73.86亿元,相较于2024年同期的68.09亿元,仍保持了8.47% 的同比正增长。按此趋势推算,公司2025年全年收入有望超过140亿元。然而,与2023、2024年动辄接近或超过80%的增速相比,当前收入增速已明显放缓。

与亮眼的保费增长形成鲜明对比的是,公司的净利润表现不容乐观。自2021年起,汇丰人寿曾连续三年陷入亏损泥潭(2021年:-2.25亿元;2022年:-5.41亿元;2023年:-0.85亿元)。这一颓势终于在2024年得以扭转,当年实现净利润1.95亿元,成功结束亏损周期。然而,盈利的曙光似乎转瞬即逝。2025年二季度末,公司财报再次亮起红灯,出现0.91亿元的亏损。这一数据的反转,无疑给市场敲响了警钟:2024年的扭亏为盈是否只是昙花一现?公司是否将再次陷入亏损困境?这显示出汇丰人寿盈利模式的可持续性仍面临严峻考验。

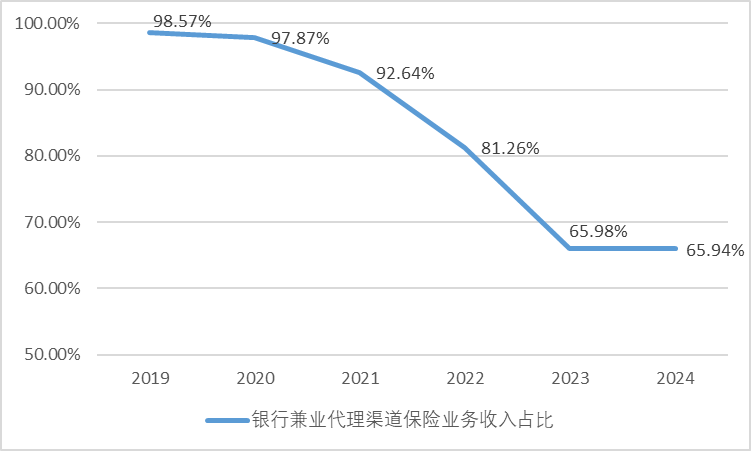

来源:历年年报

来源:历年年报从分渠道的保险业务收入来看,汇丰人寿长期高度依赖银行保险渠道,但近年该渠道占比持续下滑。2024年,其银行兼业 *** 渠道保费占比已降至65.94%,较前几年约90% 的高位显著收缩。这一变化与行业环境密切相关:过去两年,在保险预定利率多次下调引发的“炒停售”热潮中,银保渠道曾推动理财型保险销量激增,带动汇丰人寿等公司保费规模快速攀升。然而,随着“报行合一”政策落地及行业产品切换,银保渠道整体承压,即便作为银行系险企,汇丰人寿亦未能逆转渠道收缩态势。

来源:2024年年报

来源:2024年年报对银保及保险经纪渠道的依赖,也导致汇丰人寿渠道成本居高不下。2024年,其手续费及佣金支出达6.40亿元,较2023年的4.01亿元增长近60%。其中,汇丰银行收取的费用占比高达59.06%(3.78亿元),同比增幅达25.17%。

从投资表现来看,汇丰人寿2024年投资成绩较为亮眼,但高收益的可持续性面临严峻考验。得益于资本市场整体回暖,2024年综合投资收益率高达7.92%,这一强劲表现成为当年业绩增长的关键引擎,有效对冲了负债端因利率下行带来的准备金计提压力,为扭亏为盈提供了重要支撑。然而,2025年二季度单季综合投资收益率仅为2.07%,季末累计收益率进一步降至1.83%,较去年同期的3.26% 大幅下滑1.43个百分点。此番剧烈波动暴露其投资稳定性不足的深层问题——2024年高收益依赖市场阶段性回暖,根基并不牢固。

汇丰人寿当前以精算背景为主导的核心管理层在产品定价与风险管理领域具备显著优势,契合行业精细化发展的趋势。然而,随着投资表现对整体业绩的影响日益凸显,公司面临如何在复杂市场环境中稳定投资回报的挑战。目前,首席投资官职位尚未落定,这一关键岗位的补充对于完善公司治理结构、提升投资决策专业性至关重要。未来,优化“精算+投资”的专业协同效能,将是汇丰人寿将资本实力转化为可持续市场竞争力的关键环节。