炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

连续两个季度盈利后,应对短期挑战的安全垫足够厚。

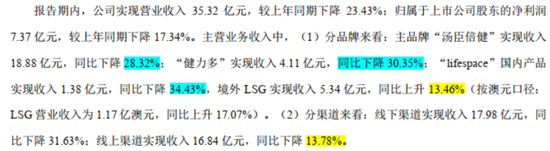

近日,(300146.SZ)正式发布2025年半年报,上半年总营收35.32亿,同比下滑23.43%,归母净利润7.36亿,同比下滑17.34%,乍一看确实难言乐观。

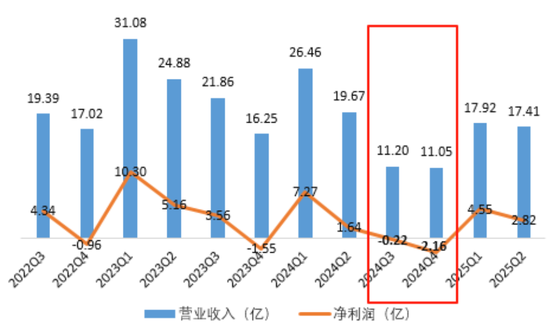

回顾汤臣倍健过去36个月单季度业绩表现,2024年下半年之前还是稳中有进,但进入下半年画风突变,营收骤降,连续两个季度只有11亿左右,创近36个月更低值,净利润也连亏两个月。

(来源:Choice数据,制图:市值风云APP)

进入2025年之后,汤臣倍健一季度营收环比增长62%,环比增速已恢复至2024年一季度水平,二季度营收也少见的继续维持在一季度规模。

二季度营收同比降幅收窄,净利润同比增长71.4%,多项财务指标表现出改善趋势。想必大家看完数据后,都会有这个疑问:

汤臣倍健止跌回暖的信号是不是已经出现?

业绩筑底?修复信号与库存改善

要回答这个问题,就得先搞清楚汤臣倍健2024年下半年业绩波动的主要原因。

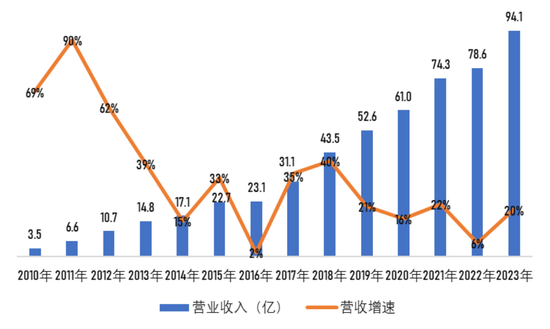

在2024年之前,汤臣倍健是A股成长股的代名词,营收从2010年上市后的3.5亿到2023年的94.1亿,年复合增长率高达29%,增长也较为稳定,各年基本都在20%以上。

(来源:Choice数据,制图:市值风云APP)

净利润也一路水涨船高,从2010年不足1亿,到2023年的17.46亿,年复合增长率同样高达25%。

在任何市场,十几年内营收、利润都保持双20%以上增长的公司都是稀缺的。

进入2024年后,受宏观经济弱复苏,“螺旋通缩论”盛行,消费市场低迷,再叠加行业竞争加剧,核心品牌迭代慢于规划等多因素影响,公司主品牌“汤臣倍健”当年收入下滑30.79%,健力多下滑31.51%,“lifespace”下降29.38%,境外LSG下降11.80%。

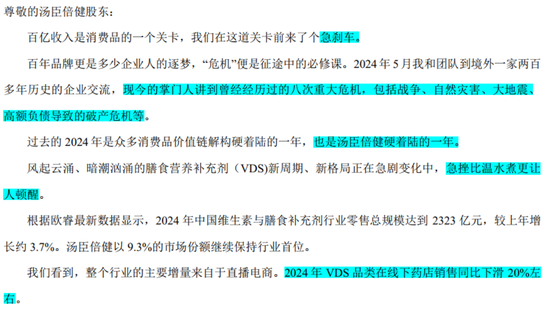

汤臣倍健的主要产品是VDS(膳食营养补充剂),受消费低迷影响更大,在当年的致股东信中,董事长梁允超更是直接用“急刹车”、“硬着陆”、“急挫”来形容公司面临的短期压力。

(来源:汤臣倍健

2024年年报)

虽然2025年半年报显示各主品牌销量仍在下滑,但境外LSG率先反弹,收入同比增长13.46%,按外币口径,更是达到17.07%。与此同时,线上渠道降幅持续收窄。

(来源:汤臣倍健

2025年半年报)

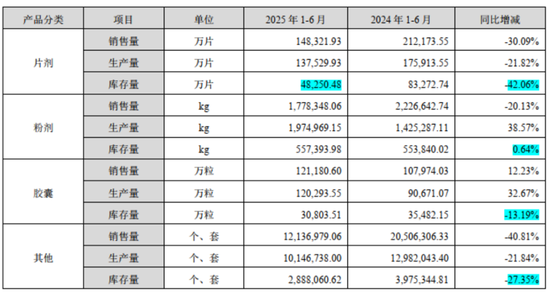

另一方面,公司也在一直维持库存良性运转,二季度末账面存货5.51亿,库存基本见底。

公司存货周转天数(半年度口径)已回到90天左右的历史低位,粉剂的核心产品蛋*已完成迭代,正在积极生产补库存,钙DK新品、鱼油销售量有所增加,带动胶囊类产品产量增长超过30%,销量增长12.23%。

(来源:汤臣倍健

2025年半年报)

用一句话概括汤臣倍健的半年报,就是挑战和压力仍在,但诸多积极向好的信号已经出现。

挑战和机遇从来都是如影随形,2024年以来汤臣倍健面临的挑战,会成为公司再次起飞的垫脚石吗?这首先需要由公司所处的行业来回答。

三重因素共振,VDS行业的结构性机遇

人民对美好生活的向往是VDS行业发展的基石。

2009年我国维生素与VDS行业零售市场规模仅636.42亿,2024年已增长至2323亿,年复合增长率9.7%,其背后是国内经济持续快速增长的背景板。长远来看,虽面临短期挑战,但国民经济长期稳中向好的局面不变,即维持汤臣倍健一直以来持续增长的土壤没变。

对标其他国家,虽然2023年我国维生素与膳食补充剂的人均消费略高于全球平均水平,但只有美国和日本的20%左右,随着未来国民经济发展,尚有很大的提升空间。

我国在1999年就进入老龄化初期阶段,截止2024年末,60岁及以上老年人口3.1亿,占总人口的22.0%,已进入中度老龄化阶段,并预计在2035年随着老年人口突破4亿后进入重度老龄化阶段。

随着身体机能衰退,老年人非常重视营养健康产品的摄入,子女们也常通过为父母购买营养健康产品来表达孝心。以风云君为例,自打老人无意间抱怨膝盖疼后,氨糖软骨素钙片就成了回老家探望他们的必备品。

与此同时,随着Z时代消费人群兴起,悦己型消费成为新风潮,他们更愿意为自己的健康买单,女性健康类(如胶原蛋白)、调节肠道菌群、减肥等细分赛道备受追捧。

当前保健食品注册审批时间较长(6年以上),同时受跨境电商、普通食品宣传的冲击,保健食品行业企业研发创新动力不足。

但从政策层面看,规范发展与鼓励创新并行。此前,保健食品注册中能申请的保健功能严格限制在24种,避免过度宣传误导消费者。但在2023年8月,已正式放开保健食品新功能的申报管理,鼓励企业积极研发创新,造福社会。

一句话概括,当下是希望通过严监管、公平竞争和鼓励创新推动行业高质量发展。

在人民对美好生活向往、需求端扩容和行业高质量发展三重因素共振下,头部企业的竞争优势更稳固,根基更牢,想象力也更丰富。也因此,认准头部企业很重要。

百亿级销售投入,国产自主品牌的崛起之路

目前A股维生素与VDS主要上市公司包括汤臣倍健、、、等。

金达威从保健食品原料起家,通过持续并购海外成熟品牌完成全产业链布局,其成品主要在境外生产销售,2024年保健食品成品销售收入19.64亿。

(来源:

金达威2024年年报)

仙乐健康主要从事营养健康食品代工业务,没有自己的独立C端品牌,2024年主营业务收入41.83亿。百合股份的主要收入同样来自代工业务,2024年自主品牌收入只有1.22亿。

(来源:

百合股份2024年年报)

汤臣倍健所有的产品都是自主品牌,通过自主培养加外延并购的方式,已形成品类齐全,细分领域丰富的产品品牌矩阵,满足儿童、年轻人、老年人等不同人群的健康管理需求,2024年营收下滑27%后,总规模仍有68.38亿。

(来源:)

无论从营收规模、是否是自主品牌、自主品牌营收规模以及品牌矩阵的丰富性,汤臣倍健都是妥妥的行业龙头。数据显示,2024年,公司以9.3%的市场份额继续保持行业首位。

自主品牌有什么好处呢?

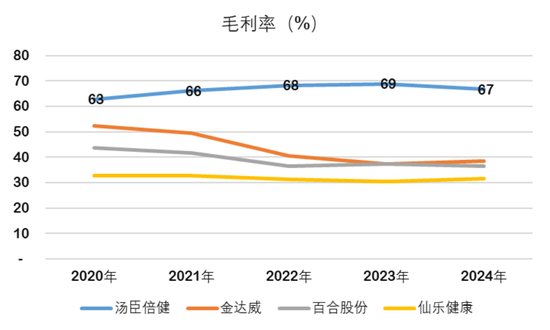

可以看看近5年四家上市公司的整体毛利率,无论哪一年汤臣倍健都是断层式领先。

(来源:Choice数据,制图:市值风云APP)

仙乐健康、汤臣倍健、金达威和百合股份,分别是1993、1995、1997和2005年创立的,差不多在同一起跑线。既然自主品牌毛利率这么高,为什么更多企业选择深耕代工,或者收购国外成熟品牌呢?

简单来说,毛利率高,风险也高,而代工或者收购国外成熟品牌风险则要小很多。

比如仙乐健康,虽然2024年境内收入下滑10%,但境外同比增长47%,2024年营收还是增长的,今年一季度也只是不增长。

再如金达威,除了成品主要在境外生产销售,近8成收入都来自境外,2024年营收增长4.43%,一季度营收也是正增长。由于收购的成熟品牌在国外市场竞争格局相对稳定,金达威的销售费用率也不高。

反观汤臣倍健,由于持续的产品和品牌推广,一直需要高强度的品牌和产品投放打造影响力,近年销售费用维持在40%左右。需要说明的是,2024年收入的下滑一定程度上放大了当年销售费用率,2025年上半年销售费用率已降至34.9%。

(来源:choice数据)

自2010年上市以来至今,汤臣倍健已累计投入百亿级费用打造和产品营销。可能在一些观点里,这些钱省下来就是利润。这种说法纯属因果颠倒,国内消费者今天之所以能从一众国外品牌中看到汤臣倍健及其子品牌,同这些投入密不可分。

没有这些投入,就不可能有汤臣倍健这个国产自主品牌VDS龙头。

也有一些观点认为,这些钱投入研发会更好,这是唯研发论的刻板偏见。

研发费用率太高不见得一定好。比如,风云君曾多次说过,如果一个中药上市公司,高销售费用低研发,值得关注。而如果高销售费用和高研发并存,大概率是要远离的。A股目前中药上市公司更多呈现出来是消费股的财务特征,这同汤臣倍健异曲同工。

其次,汤臣倍健也不是不重视研发,在允许声称的保健功能被严格规范,和鼓励创新的双重监管背景下,鉴于公司产品梯队已相对齐备,持续、有重点的稳步推进研发才是更明智的选择。

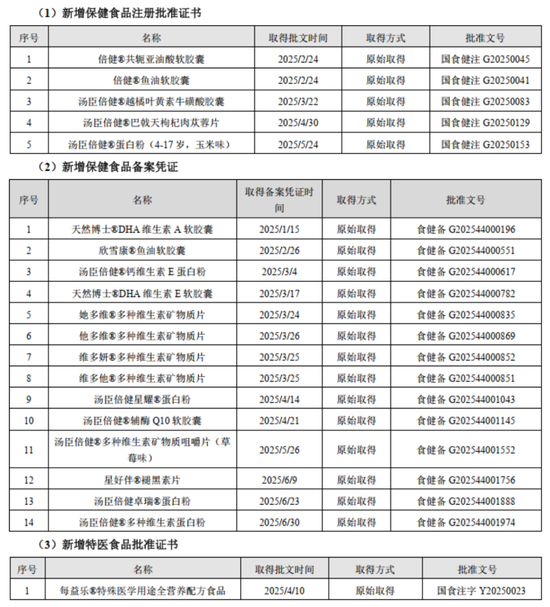

仅2025年上半年,汤臣倍健就新增5项保健食品注册批准证书,14项保健食品备案凭证及1项特医食品批准证书。截止6月底,公司在境内拥有458项专利权,其中原料及配方等发明专利134项。

此外,汤臣倍健2025年上半年推出27款全新新品,保持密集上新的节奏。目前已有不少高质量新品跑出增长曲线,并带动品类增量,持续保持领先的市场份额。

(来源:汤臣倍健2025年半年报)

简单概括,在确认国产自主品牌多维发展方向时,汤臣倍健的财务特征就已经确立。要知道,打造一个国产自主品牌并没有想象的那么简单。

当然,没人能拍着胸脯保证国内维生素及VDS市场下半年立马迎来180度大转弯。但我们要看到,国家层面对促进经济持续稳中向好发展的决心,看到人民对美好生活的向往。总之,有些企业值得多一些耐心和等待。

截止2025年6月底,汤臣倍健账面货币资金28.7亿,购买了23.94亿的理财和9亿左右的大额存单。而同期,其账面只有不到8个亿的短期借款,几乎没有长期借款。今年上半年连续两个季度盈利后,应对短期挑战的安全垫也足够的厚。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。