2025年上半年,中国基金代销市场两大巨头——蚂蚁基金和天天基金,交出了一份差异明显的成绩单。

中国两大基金代销巨头—蚂蚁基金与天天基金相继披露2025年上半年财务数据,展现出截然不同的发展态势。蚂蚁基金凭借支付宝平台的流量优势实现业绩爆发式增长,而天天基金则保持平稳发展态势。

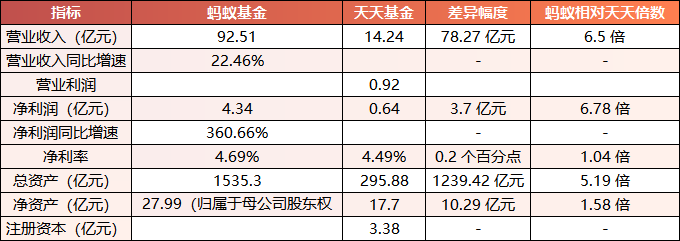

数据显示,蚂蚁基金上半年营业收入92.51亿元,净利润达到4.34亿元,同比增幅超过360%;而天天基金营业收入仅为14.24亿元,净利润0.64亿元,与去年同期持平。

核心财务指标差距惊人:蚂蚁基金营收规模是天天基金6.5倍 净利润是天天6.8倍

从营业收入来看,蚂蚁基金2025年上半年实现92.51亿元,较去年同期的75.54亿元增长22.46%。天天基金上半年营业总收入为14.24亿元,同比增长约0.5%。蚂蚁基金的营收规模是天天基金的6.5倍。

在净利润方面,两者差距更为明显。蚂蚁基金上半年净利润4.34亿元,相比去年同期的9427.4万元,增长幅度超过360%。天天基金净利润仅为0.64亿元,与去年同期持平。蚂蚁基金的净利润已经是天天基金的6.8倍。

数据来源:恒生电子、东方财富2025年半年报 制表:鸡血石

数据来源:恒生电子、东方财富2025年半年报 制表:鸡血石增长差异背后逻辑:流量基底与用户群体差异

尽管基金业协会未公布2025年上半年最新保有规模数据,但根据2024年末数据,蚂蚁基金在权益基金保有规模、非货基金保有规模和股票型指数基金保有规模方面均为全市场之一。从营收增长情况推断,蚂蚁基金2025年上半年销售规模很可能继续扩大。

蚂蚁基金背靠支付宝超10亿月活用户,其基金销售业务嵌入支付宝“理财”板块,具备“场景化、低门槛”特性,能够触达大量下沉市场用户。这种“流量红利”是天天基金难以复制的——天天基金主要依赖独立APP及证券的客户导流,用户群体更偏向于具备一定投资经验的投资者,用户基数相对有限。

两家机构均以基金销售服务费、申购赎回手续费为核心收入来源,但蚂蚁基金凭借更大的保有规模,能够获得更稳定的销售服务费分成。同时,其庞大的用户基数也使其在与基金公司的费率谈判中具备更强的议价能力。在2024年基金行业普遍降费的背景下,蚂蚁基金仍能实现营收22.46%的同比增长,印证了其规模优势的“抗风险能力”。

值得注意的,蚂蚁基金净利润360%的同比高增速,除了营收增长的带动外,还与2024年同期基数较低有关(2024年上半年净利润9427.4万元)。但即便剔除基数效应,4.34亿元的净利润规模仍反映出其盈利水平已进入“稳定增长期”。而天天基金0.64亿元的净利润则显示出其仍处于“规模扩张优先于利润释放”的阶段。

行业格局,代销业务护城河加深

基金代销行业的护城河正在进一步加深。低利润率已经成为这个行业的显著特征,使得新玩家难以进入。大公募的净利润率一般在20%-30%之间,而三方代销机构的利润率则低得多。蚂蚁基金去年160多亿的营收,净利润只有4.5亿;上半年75亿的营收,净利润不到1亿。

头部效应日益显著,蚂蚁基金凭借支付宝平台的流量优势和生态协同,正在快速拉开与竞争对手的差距。随着AI技术应用加深和用户运营体系完善,基金代销市场的竞争将更多转向技术赋能和服务体验领域。

未来,两家巨头的发展策略可能会更加分化:蚂蚁基金继续发挥规模优势,深化支付宝生态内的业务协同;而天天基金则可能更加专注于特定用户群体和服务深度,通过提升投顾服务能力、优化用户体验等方式,在差异化竞争中寻找增长机会。

随着A股市场持续回暖,投资者入市热情回升,两家机构的营收规模有望进一步增长。但从当前格局来看,蚂蚁基金凭借流量、规模、资产的多重优势,短期内“断层之一”的市场地位难以被撼动。