2025年8月25日上午9时,港交所将正式取消中国恒大的上市地位。这家曾位列世界500强、年销售额超7000亿的房企巨头,最终因未能满足复牌要求黯然退场。从2021年债务暴雷到今日终局,恒大的命运折射出整个中国房地产行业的深刻变革,更是标志着中国房地产黄金时代的终章落下帷幕,而站在房地产行业背后的产业链,也将面临未来收缩、走投无路的窘境。

8月22日,中诚咨询在北京证券交易所提交了注册申请,而距离过会仅隔了一周。说实话之一次看到这个公司名字很诧异,咨询公司也能来北交所上市了?这和政策引导的专精特新沾边?看来A股好起来,啥公司都能来融资了!

看了招股书,中诚咨询是提供工程造价、招标 *** 、工程监理等服务的咨询服务公司。这不就是和房地产相关的咨询服务业吗?行业蒸蒸日上发展好的时候,它不来上市,行业不景气了,又来融资了?难道要把利润送到A股来给投资者分红?

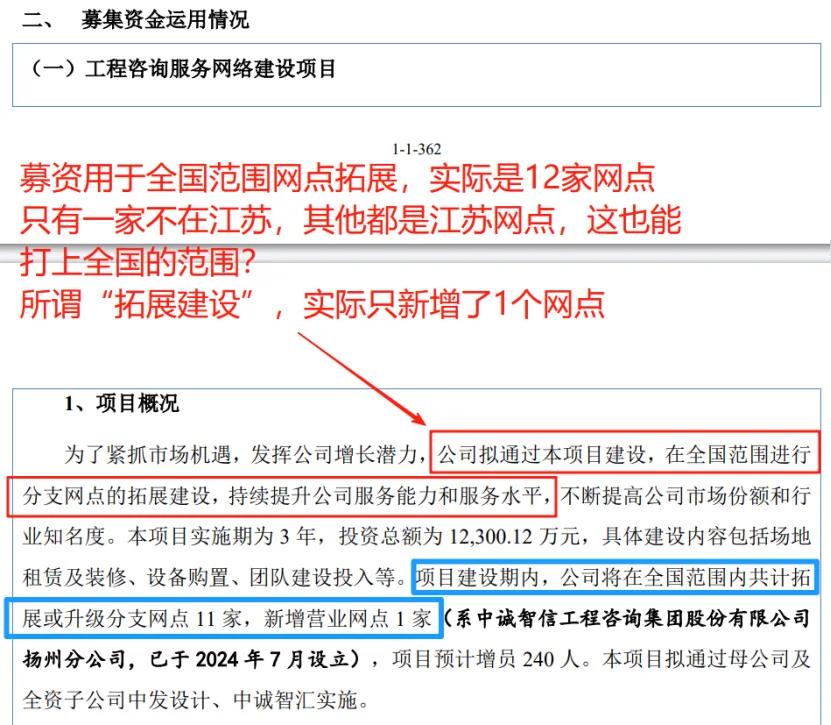

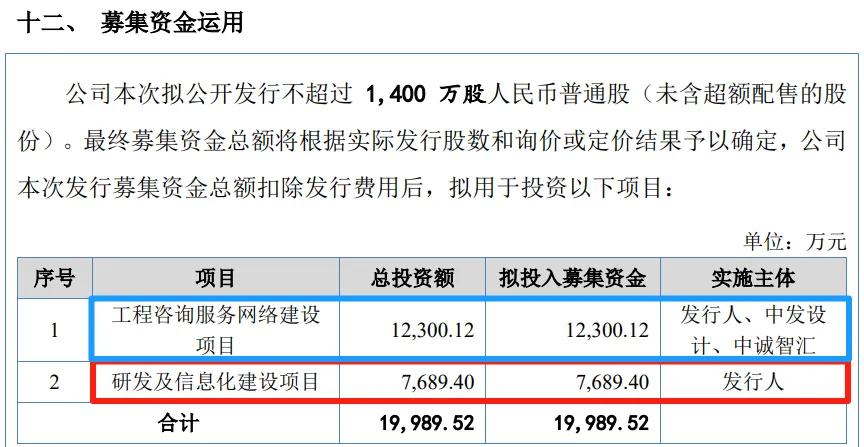

中诚咨询本次计划募资近2亿,其中的大部分1.2亿用于在全国范围进行分支网点的拓展建设,具体的建设是只有一个新增网点,其他都是升级改造(租房、发工资等),不禁想问问,现在A股IPO已经富裕到给企业融资租办公室、发工资了,和科技创新研发沾边多少?还有就是实控人在苏州国企工作近30年,一边任职国企领导,一边给自家公司“推”业务,最后离职了,可能是怕人走茶凉吧,转身拉国企入股自家公司,真是看呆了我们。

截图来自北京证券交易所网站

截图来自北京证券交易所网站

苏州国企近30年老员工是否借鸡下蛋?

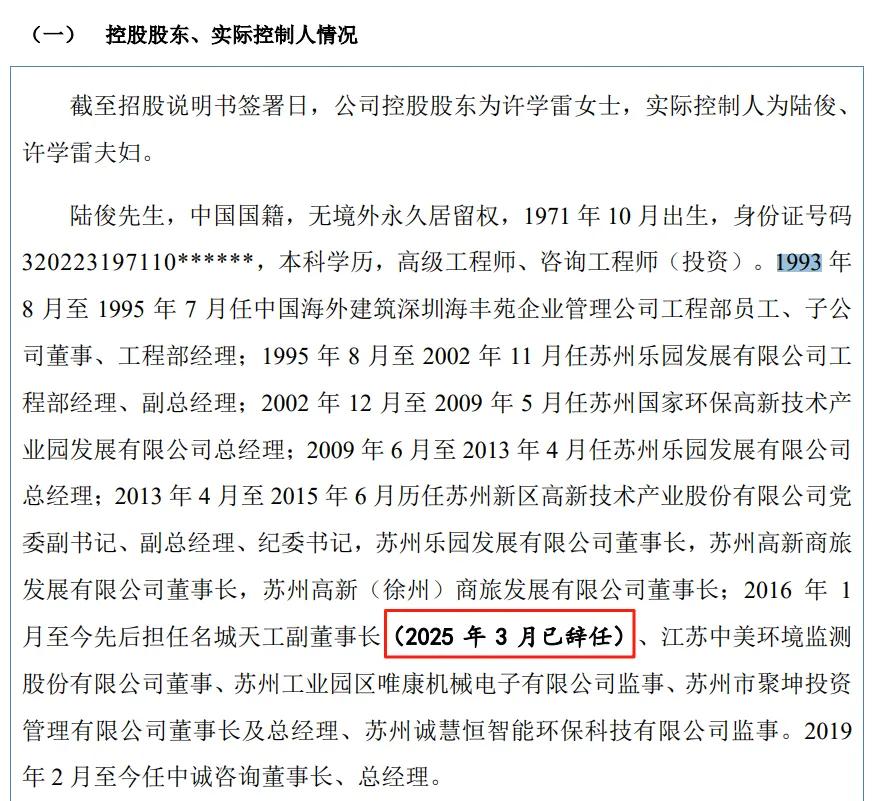

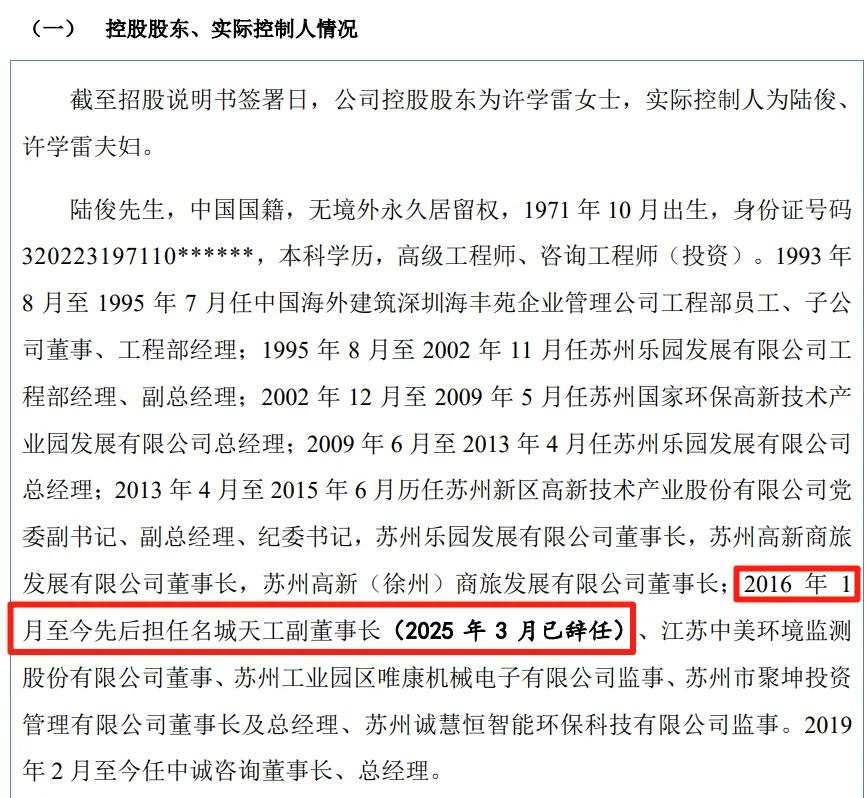

在中诚智信工程咨询集团股份有限公司(以下简称"中诚咨询")冲刺北交所IPO的关键时刻,其实控人陆俊的职业轨迹引发了市场广泛质疑。招股书显示,陆俊在2019年2月加入中诚咨询前,长达近30年的职业生涯均浸润于苏州国企单位,大部分时间在苏州苏高新集团有限公司(以下简称"苏高新集团")体系内——从基层工程部经理一路擢升至苏州乐园发展有限公司总经理,期间深度参与区多个标志性项目的开发建设。

截图来自

截图来自中诚咨询IPO注册稿

根据招股书披露,中诚咨询实控人陆俊的履历如下:

1993年8月至1995年7月任中国海外建筑深圳海丰苑企业管理公司(国企,公司因严重违法执照被吊销)工程部员工、子公司董事、工程部经理;

1995年8月至2002 年11 月任苏州乐园发展有限公司工程部经理、副总经理(国企,大股东为苏州新区高新技术产业股份有限公司);

2002年12月至2009年5月任苏州国家环保高新技术产业园发展有限公司总经理(国企,大股东为苏州苏高新科技产业发展有限公司);

2009年6月至2013年4月任苏州乐园发展有限公司总经理(国企,大股东为苏州新区高新技术产业股份有限公司);

2013年4月至2015 年6月历任苏州新区高新技术产业股份有限公司(600736.SH)党委副书记、副总经理、纪委书记,苏州乐园发展有限公司董事长,苏州高新商旅发展有限公司董事长,苏州高新(徐州)商旅发展有限公司董事长(国企);

2016年1月至今先后担任名城天工副董事长(国企,直至2025年才离职)、江苏中美环境监测股份有限公司董事、苏州工业园区唯康机械电子有限公司监事、苏州市聚坤投资管理有限公司董事长及总经理、苏州诚慧恒智能环保科技有限公司监事。

2019年2 月至今任中诚咨询董事长、总经理。(以上简历信息来自中诚咨询招股书)

以上可以看出,自1995年至2025年,实控人陆俊一直就职在苏州国企任职,且后期任职职务较高。而成立于2002年的中诚咨询伴随着实控人陆俊就职苏州乐园发展有限公司同期成长起来,恰巧中诚咨询开展的业务与实控人陆俊的工程项目又高度匹配,一来二往的,苏州国企——苏州苏高新集团有限公司就成了公司的之一大客户。一边在国企当领导,一边又养肥了自家公司送去上市,这招“借金鸡下金蛋”实在是高!

肯定有读者会说,这辞职了,还怎么借鸡下蛋?这个问题很好!人走茶凉也是常有的事,虽然国企干了近30年,做到国企的纪委书记、董事长了,但是也架不住人走权力就没了,可能为了保障以后还有业务做,于是我们在招股书看到,实控人陆俊妻子许学雷通过股权 *** 引入苏高新集团旗下投资平台苏高新投资,后者以14元/股价格受让357.14万股,持股比例达7.04%。

这下算是把客户圈住了吧?表面上看似正常的股权 *** ,实则还另有隐情:苏高新投资与许学雷签订的《股份 *** 协议》中嵌入了对赌条款,约定若中诚咨询未能在2024年底前完成北交所上市,或2022-2023年净利润合计低于1.4亿元,苏高新投资有权要求许学雷以年化8%的单利回购股份。

这种"突击入股+业绩对赌"的操作模式,恰逢苏州国企改革深化期。公开资料显示,苏高新集团是苏州高新区管委会直属的千亿级国有资本投资运营平台,旗下拥有上市房企苏州高新等核心资产。业内人士指出,陆俊家族与苏高新集团的深度绑定,存在利用国企资源输送的商业伦理风险,尤其是在中诚咨询核心业务高度集中于苏州市场的背景下,关联交易公允性存疑。

需要特别注意的是,苏高新投资成立时间为2022年5月,而投资中诚咨询的时间为2022年12月,相隔仅仅6个月,苏高新投资成立似乎专为中诚咨询而来,中诚咨询或是苏高新直接投资的首家民企项目,一切都是安排的非常紧凑,看来实控人陆俊苏州国企长达近30年的影响力不减!但是,靠一个人在一个地方深耕几十年拉的单子,能不能让这个企业走出去后依然拿到单子,甚至拿到赚钱的单子呢?这个是值得关注的,特别是退下来后的影响力是否能辐射到江苏以外的城市,是非常值得怀疑的,起码应该拿出一个江苏以外的城市来的案例吧,否则真成为“画大饼”了。

按照注册稿披露的情况,中诚咨询实控人陆俊准确退出苏州国企系统时间是2025年3月,未来的中诚咨询没有了实控人国企领导的背景,还能拿到多少业务,甚至只靠绑定的关联交易大客户又能做国企多久的业务都很难说。本次国企突击入股是只赚不赔的,但是公司不管是否上市,以后苏州国企的单子还给不给中诚咨询做的选择空间非常大,毕竟一个从国企辞职的董事长又能有多大能量呢?没有国企董事长、纪委书记的身份加持,苏州地区其他业务的辐射能力是否还能保持,都是一个很大的问号。

截图来自

截图来自中诚咨询招股书

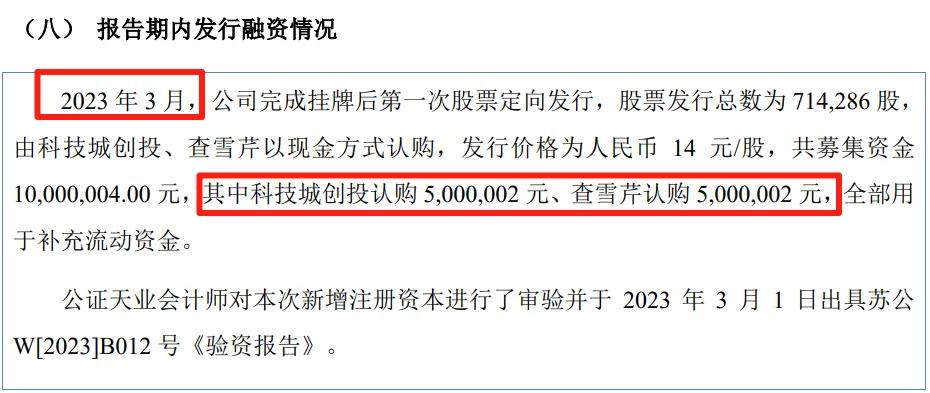

除了苏高新投资突击入股以外,在2023年中诚咨询马上在北交所受理时候,科技城创投(国企)、查雪芹分别以现金认购500万,发行价格为人民币14元/股。这里出现的查雪芹到底是谁呢?为何能在公司马上获得北交所受理的关键时间与作为国企的科技城创投平起平坐突击入股拟上市公司,招股书没有披露具体背景和入股的条款,是否存在代持情况不得而知。

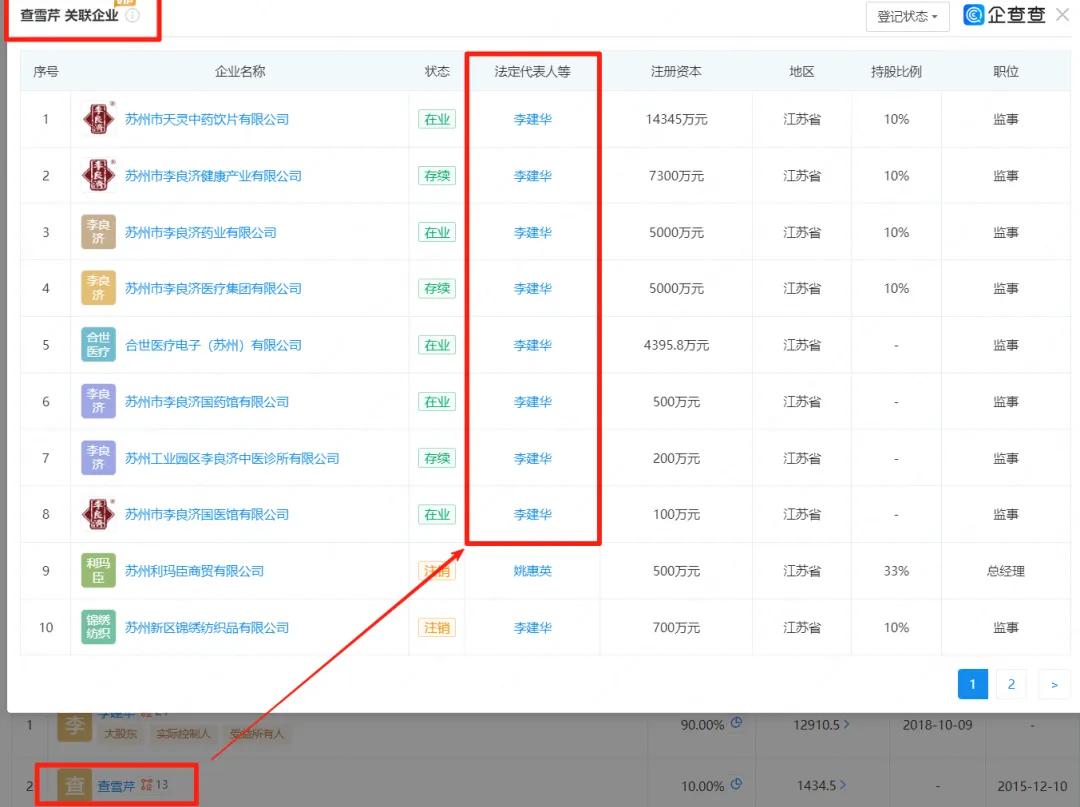

截图来自企查查

截图来自企查查通过企查查发现,查雪芹在13家公司担任监事,这些公司的法人比较统一,多是李建华。关于李建华在江苏以及苏州又是什么身份呢?我们通过 *** 简单检索一下,发现李建华担任江苏省政协委员、苏州市政协委员。这么明显的上市前,临时突击入股,是否存在股份代持,还需要有关部门关注一下。

中诚咨询信息披露一直出问题,但屡教不改

根据中诚咨询的招股书以及注册稿来看,中诚咨询多处信息披露出现差错不及时情况,如公司重要的实控人的履历在注册制信息披露上也出现披露不一致的情况:

2023年12月28日的中诚咨询申报稿和2025年8月22日的注册稿中,关于中诚咨询实控人陆俊出现了2个版本:

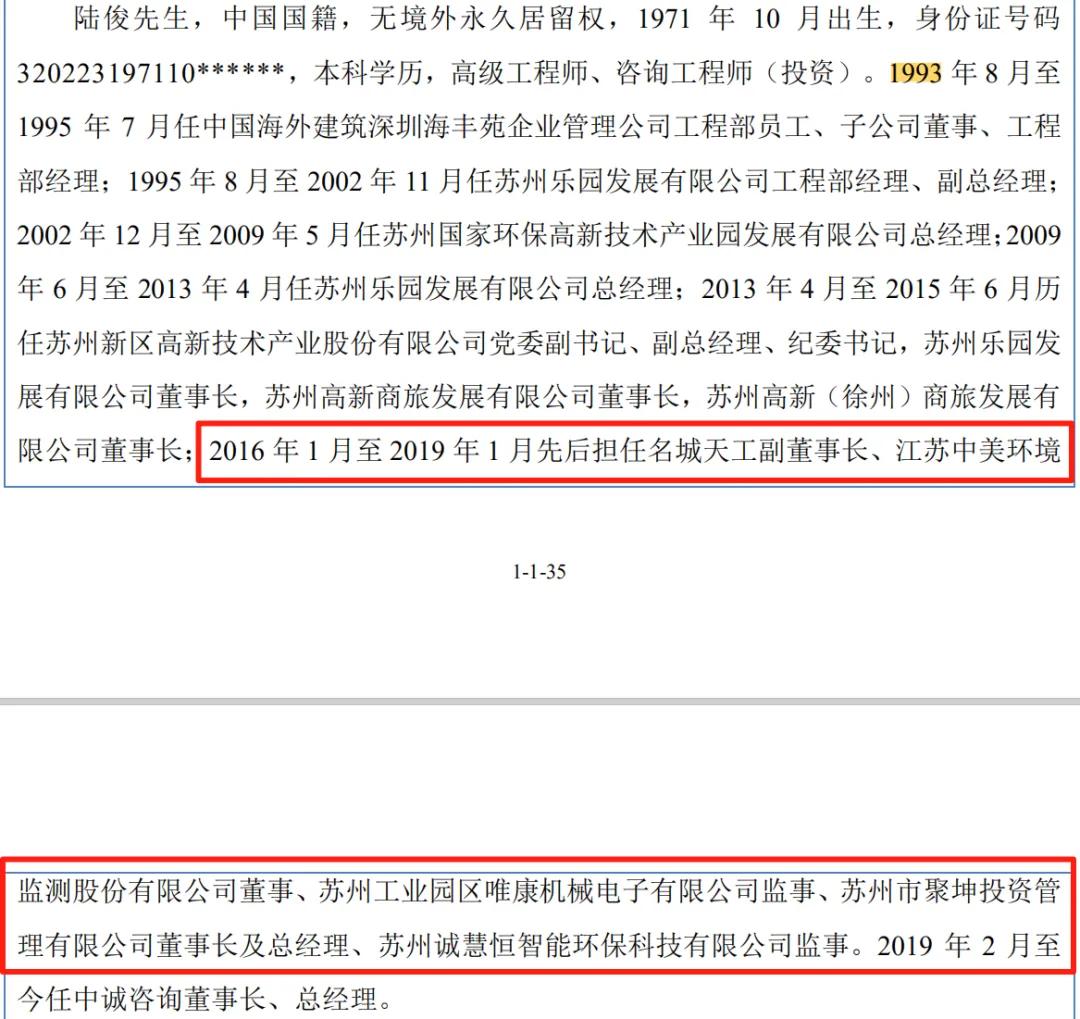

2023年申报稿和2025年上会稿的招股书披露称:“实控人陆俊2016年1月至2019年1月先后担任名城天工副董事长、江苏中美环境监测股份有限公司董事、苏州工业园区唯康机械电子有限公司监事、苏州市聚坤投资管理有限公司董事长及总经理、苏州诚慧恒智能环保科技有限公司监事。”

截图来自中诚咨询IPO申报稿

截图来自中诚咨询IPO申报稿2025年8月的注册稿却显示“实控人陆俊2016年1月至今先后担任名城天工副董事长(2025 年3 月已辞任)”

截图来自中诚咨询IPO注册稿

截图来自中诚咨询IPO注册稿如果注册稿是正确的,那么中诚咨询在上会前就是隐瞒了实控人陆俊的国企任职截止时间,而实控人陆俊是在2025年3月截止的,但是招股书披露时候强调时间是到2019年1月,很明显的隐瞒真实就职国企单位截止情况。然后又暴露这一信披隐瞒已久的真相,让投资者怎么相信公司的信披?

2019年2月至2025年3月,实控人陆俊同时任职民营中诚咨询的董事长和国企名城天工的副董事长,根据《国有企业领导人员廉洁从业若干规定》:国有独资公司的董事长、副董事长、董事、高级管理人员,未经国有资产监督管理机构同意,不得在其他有限责任公司、股份有限公司或者其他经济自组织 *** 。特别是国企高管需对任职企业履行忠实义务,避免利益冲突。

可是,就在实控人陆俊同时担任国企名城天工的副董事长的2024年,中诚咨询就曾承办了国企名城天工的几十万工程造价服务,这里就可能利用国企资源或信息为民企谋利,涉嫌违反《公司法》关于竞业禁止的规定。这可能是招股书申报稿未披露干净的一个原因。

截图来自中诚咨询招股书

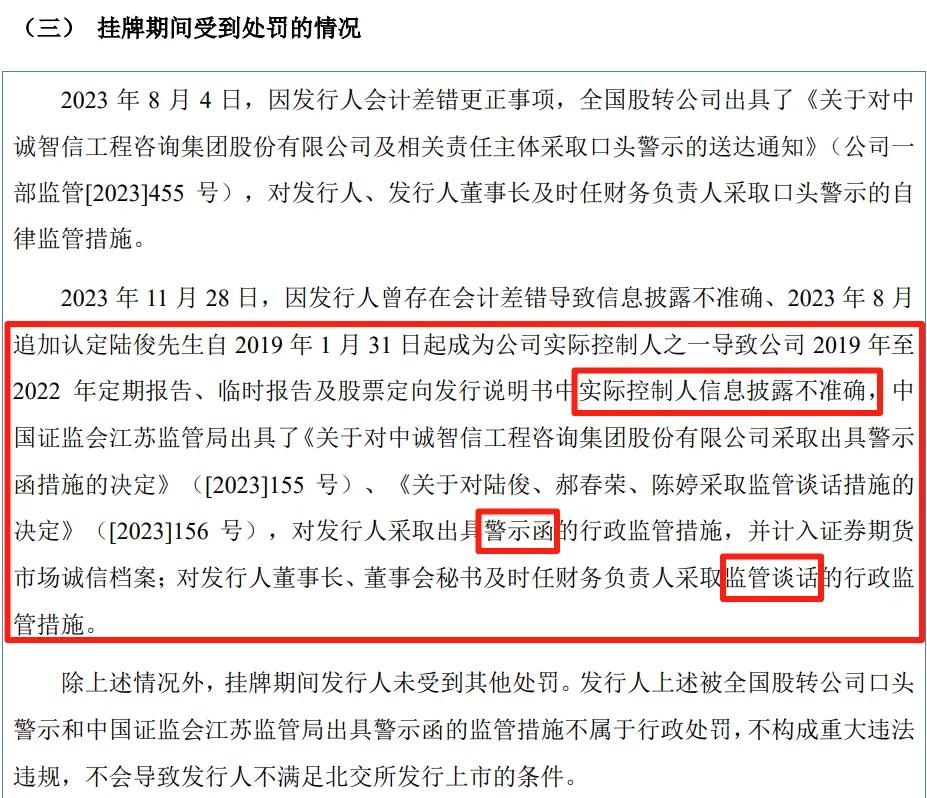

截图来自中诚咨询招股书公司信披差错不是之一次,中诚咨询曾被证监局出具警示函并计入诚信档案,而且董事长这是第二次的信披出问题,到底是隐瞒还是又一次“失手”?看来上次的警示函和监管谈话效果并不理想,即使在北交所上市,也只能是拉低北交所的信息披露水平的平均值,让投资者畏手畏脚。

截图来自

截图来自中诚咨询招股书

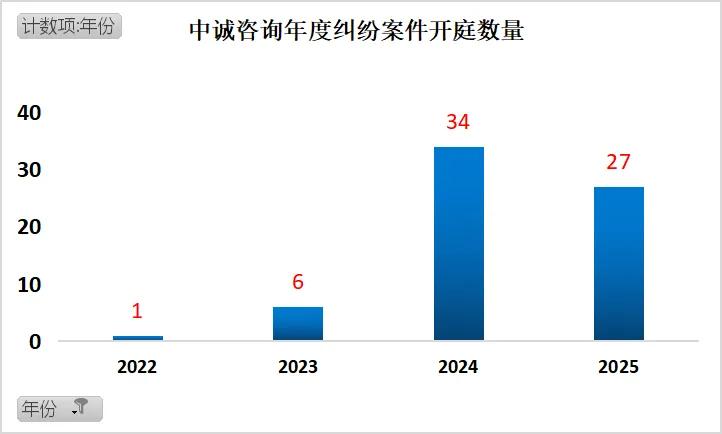

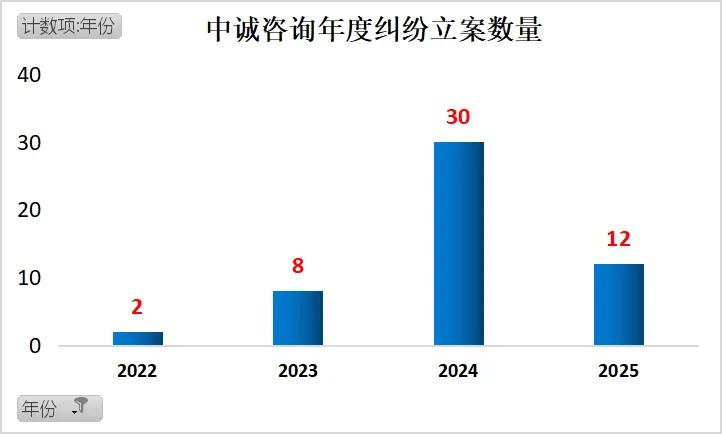

近3年开庭纠纷暴增3400%

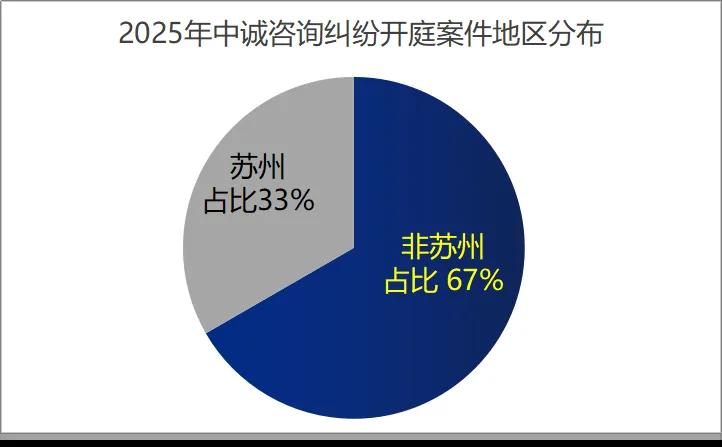

2025年的开庭纠纷,苏州以外城市占比超过60%

招股书披露,中诚咨询2022-2024年营收中,江苏省内收入占比分别为98.36%、96.85%、96.88%,其中苏州市独占75.99%、82.14%、81.69%。尽管公司宣称已布局全国37个分公司,但省外收入占比始终徘徊在3%左右,2024年仅1000多万元。这种畸形的业务结构,与其"立足苏州、辐射长三角、面向全国"的战略愿景形成强烈反差。

中诚咨询招股书中称本次募资1.2亿用于“公司将在全国范围内共计拓展或升级分支网点11家,新增营业网点1家”,其中苏州网点5个升级,苏州以外7个占比近60%。实际江苏以外的只有一个网点升级,这也能打着全国的名义?所谓”拓展”,也只是新增一个网点。所以为了募集资金,从理由和实际计划来看,又是一个“口号”响亮工程。

截图来自中诚咨询招股书

截图来自中诚咨询招股书 截图来自中诚咨询招股书

截图来自中诚咨询招股书通过企查查我们发现一个关乎本次1.2亿募资的严重问题。企查查显示,中诚咨询近三个完整年的开庭公告暴增3400%。2022年1起合同纠纷案件开庭、2023年6起开庭案件、2024年34起开庭案件。而这些数据背后多是中诚咨询起诉甲方,根据企查查平台的数据,单单2025年的27个开庭纠纷案件,就有超过60%的被告是来自苏州以外城市的公司,但是公司的业绩占比只有20%来自苏州以外地区,这就是说,苏州以外的营收项目占比20%,多是容易引起纠纷,甚至可能坏账的项目。

数据来自企查查,碳基研究院统计(2025年非完整年度)

数据来自企查查,碳基研究院统计(2025年非完整年度)

截图来自企查查下载数据表部分呈现

截图来自企查查下载数据表部分呈现同时,企查查的另外一组数据也验证了我们上面的观点。2022年至2024年,中诚咨询因为合同相关的立案纠纷数量也是从2起暴增到2024年的30起,而单单2025年的24起合同纠纷相关立案数量中,同样也有超过60%的案件被告是来自苏州以外城市的公司。本次募资1.2亿用于12个网点的60%网点是用于非苏州地区的,这么大的投入,未来可能面临很大的纠纷和坏账风险。

数据来自企查查,碳基研究院统计(2025年非完整年度)

所以这个募资显然是不合适的,倒不如把苏州以外的募资全都砍掉,专心做苏州地区的项目可比避免公司未来陷入更多合同纠纷和坏账,这既是保护投资者也是保护公司自己,不然这不到20%苏州以外的业绩,陷入无穷无尽的纠纷,反而拖累公司本来的财务,所以这个1.2亿并不是一个好的募资理由,反而是未来的雷区。

另外,中诚咨询选择在苏州本地翻新升级5个分支机构,而这5个网点这些年赚的钱到哪里去了?如果赚钱了可以用利润翻新,如果未赚钱,说明是亏损的,那应该及时止损而不是继续募资进去亏钱吧。所以1.2亿的融资理由明显并不充分,应该及时消减,不能为了上市募资凑数而找个并不充分的理由。

53%的应收账款若真能收回来?

那就不用来募资1.99亿了

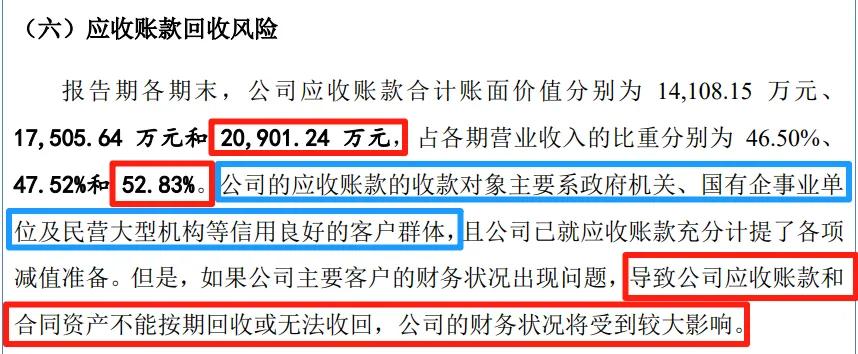

招股书显示,2022-2024年应收账款余额分别为1.41亿元、1.75亿元、2.09亿元,占营收比例从46.5%攀升至52.8%。如果中诚咨询能把单单2024年的应收账款收回来,也就超过了本次募资资金的总额了,何必又来北交所募资1.99亿呢?

截图来自中诚咨询招股书

截图来自中诚咨询招股书2024年的54.8%的应收账款,如果坏账,风险将直接转嫁给了投资者,这和交易所保护投资者的初衷相悖!如果公司单单就收回2024年这笔2.09亿的应收账款,相信中诚咨询本次募集资金1.99亿的缺口也就解决了,何况公司还百般强调应收账款对象群体性质,暗示不会坏账,所以怎么看,中诚咨询本次IPO募资真的是没有必要性。

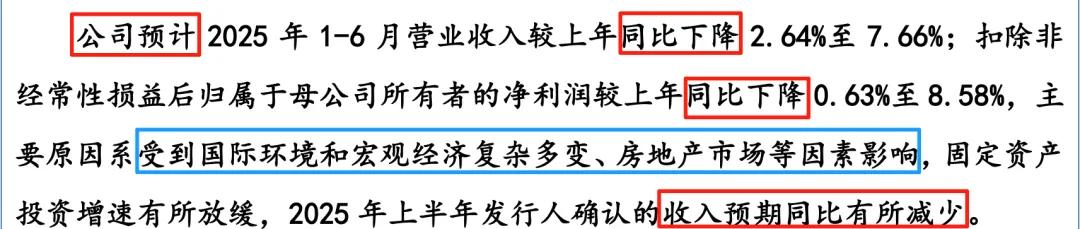

其实中诚咨询也知道,随着苏州城市建设进入存量时代,公司赖以生存的 *** 项目红利正在消退,未来行业发展凶多吉少。比如,招股书就明确指出“公司预计2025 年1-6 月营业收入较上年同比下降 2.64%至7.66%;扣除非经常性损益后归属于母公司所有者的净利润较上年同比下降0.63%至8.58%,主要原因系受到国际环境和宏观经济复杂多变、房地产市场等因素影响,固定资产投资增速有所放缓,2025 年上半年发行人确认的收入预期同比有所减少。”、“根据住建部公布的2019-2023年《工程造价咨询统计公报》,我国工程造价咨询企业数量由8,194家增至15,284家,企业数量五年内持续增加”,在房地产行业和地方固定资产投资转折洪流的背景下,试问未来如何能不让人担忧呢?

截图来自中诚咨询招股书

截图来自中诚咨询招股书中诚咨询本次IPO募资额1.99亿中的另一半7000多万元用于研发及信息化建设项目的计划中,基本都是买买买,开发都不用自己,直接募资委托开发,只有用于所谓研发的开发测试费和研发创新擦边,但占比也不到50%。这和北交所强调的募资用于创新有多大关系呢?谁不会花钱买买买呢?整个看下来,中诚咨询本次IPO募资计划和的必要性和研发投入都是存在较大争议的。

截图来自中诚咨询招股书

截图来自中诚咨询招股书 截图来自中诚咨询招股书

截图来自中诚咨询招股书恒大即将退市了,万科上半年亏了120亿。而作为区域型工程咨询企业的中诚咨询冲刺IPO,本质上是将地方性工程咨询企业的区域性风险,通过资本运作转嫁给公众投资者的冒险游戏。特别实控人从国企干部位置退下后,业绩真能靠关联交易维系下去?且不说省外扩展,就连江苏省内(除苏州以外)的项目工程都很难做出利润来,更何况是省外扩张的大饼呢?应收账款爆雷风险,公司是百般强调客户国企背景,若真能收回就已经远超本次募资额了,又何必花费这么多审计中介费来上市募资呢?研发能力实在不敢恭维,募资7000多万都在买买买,最后连委托开发费都写上了,这能说明是公司自己的研发?

尤其值得警惕的是,公司选择在业绩拐点冲刺上市,2025年上半年营收、净利润已双双下滑。若未来苏州基建投资进一步收缩,其募投项目恐沦为"烧钱黑洞"。

中诚咨询的IPO虽然募资金额不是很多,但是不能因为募资额少,就可以不看企业成色和募资的必要性,而放宽口子吧。