炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:开源证券

摘 要

美元贬值,人民币升值,外资入场,出海资金回归,国内储蓄资金部分搬家股市

美国美联储9月降息概率大增,中美关税再次延缓,中美利差缩小。

中国给国债增加增值税,变相调高长期国债利率,提升中国对外资的吸引力。

关注八大方向:

十五五规划相关方向、AI应用端、低空经济、光刻机领域、中药、人工智能、风电设备、反内卷

对于A股投资者来讲,坚定持股信心。虽然短期市场风格漂移不定,让散户投资者没有赚钱效应,但是,要谨记资金推动的水牛市行情,增量资金仍会进入A股,各板块优质标的都会成为追逐对象。

回调空间有限,回调震荡仍需时日。8月有望先抑后扬。逢低调仓换股。接下来一段时间,看国内游资板块、十五五规划预期行业、国内自主可控龙头。中线逢低关注可控核聚变、深海远洋经济等行业机会。

仍有再创新高的可能

7月,上证指数+3.74%,深证成指+5.2%,创业板指+8.14%。在23个交易日中,日均交易1.6万亿元,明显放量。板块涨跌表现:

数据来源:开源证券经纪业务总部投顾服务部、wind、网、数据宝

- 宏观背景支持资金进入A股

1、资金推动

美元贬值,人民币升值,外资入场,出海资金回归,国内储蓄资金部分搬家股市

美国美联储9月降息概率大增

美国7月新增非农就业录得7.3万人,同时,前值遭到大幅下修。5月和6月新增非农就业人数被合计共下调25.8万人。

8月1日公布的7月非农就业数据却显示,美国劳动力市场正在以惊人的速度降温。数据不仅远低于预期,对前两个月就业人数的大幅下修更是揭示了经济潜在的疲弱程度,这让美联储此前的观望立场备受考验。市场预期降息概率大幅提升,目前已经预期降息的幅度问题。

据芝商所数据,美国非农数据公布前,美国芝加哥利率期货品种美联储今年9月会议上降息的概率为不足40%,8月1日公布非农就业数据后,9月降息概率飙升至89.6%。

欧美股市对美国经济走弱大幅反应,股指大幅下跌。但是,我们认为,美国经济数据受到短期因素影响,实质性大幅走弱迹象并不明显。反而,美联储9月降息的可能性大增。

美国非农数据本次下修,主要受到三方面因素影响: *** 部门裁员、驱逐非法移民、自然灾害频发。5-6月美国初请失业金人数、周度经济指数等高频指标均表现良好,此前公布的二季度GDP在剔除“抢进口”扰动后也只是略微放缓。因此,我们更倾向于认为本次非农数据的下修是一次性调整,并不能代表美国经济已出现衰退迹象。参考报告《美国非农就业大幅下修的背后》国盛证券,熊园 、刘新宇 20250802

*决心稳定市场

中国中央汇金公司首次明确自身担任资本市场“国家队”和类“平准基金”的角色,表示将继续增持ETF。央行也表示“在必要时向中央汇金公司提供充足的再贷款支持”,维护资本市场的稳定性。2024年末,包括汇金、国新、诚通等在内的“国家队”持有ETF共1.04万亿元(图表1)。

融资余额还有翻倍的空间,长线耐心资本封锁A股下跌空间

六部门联合印发《关于推动中长期资金入市工作的实施方案》。大型国有保险公司从2025年开始每年新增保费的30%用于投资A股。每年新增保费,大约30%用于投资,也就是每年带来5000亿以上的增长。

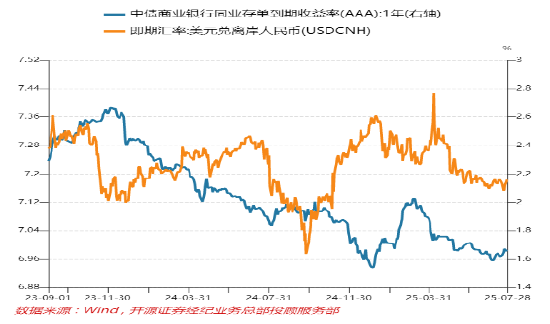

中美关税再次延缓,中美利差缩小

根据中美会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。双方5月日内瓦之一次谈判,取消了部分关税;7月7日,将原定7月9日到期的暂停期延长至8月12日;这次继续展期90天,意味着暂停期将到11月12日。

中国给国债增加增值税,变相调高长期国债利率,提升中国对外资的吸引力。

自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方 *** 债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方 *** 债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

一方面增加税收收入,另一方面,又增加了国债利息支出。这一举动,看似意义不大,实则体现了以前的中国国债免税措施,没有体现在债券利率上,被世界误解误读。要知道,美国的国债利率水平虽高,但这里面包含了资本利得税等。现在仅仅恢复了征收增值税,中国长期国债二级市场利率就上升了,如果我们跟美国一样恢复国债利息资本利得税,我们国债的利率实际还要升高。

如果美联储今年9月至明年有4次降息,加之我们将中国国债免税优惠体现在圈面利率上,我们的国债、股票等人民币资产的吸引力,将大幅提升。加之对出海资金补缴三年所得税,估计出海的超过5万亿元资金将会逐步回归。

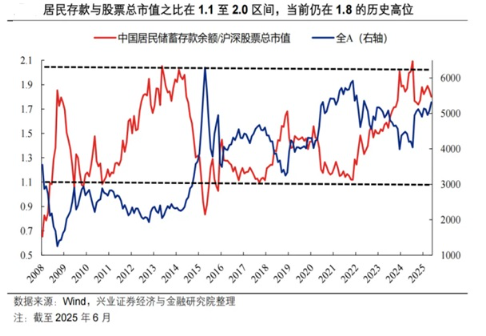

储蓄资金回归

在中国经济转型的关键时期,国内大类资产收益率普遍跌破2%

5年期存款利率1.3%,

10年期国债收益率1.65%,

保险2.5%以下,

A股3年指数涨幅2.9%,

在低利率、低通胀、高负债与老龄化时代,中国家庭正在面临一场残酷的资产保卫战。

当前我国储蓄存款是股票市值的1.8倍,截至今年6月末,美国居民家庭与非营利组织的存款总额为17.786万亿美元,是美股市50万亿的0.36倍。可见,我国未来储蓄存款只要有一小部分搬家至股市,既不影响经济,也可将股市指数翻番。(数据来源:wind)

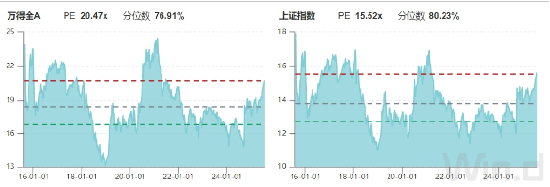

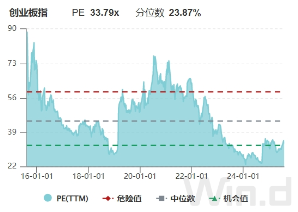

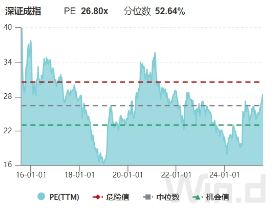

- 估值回升

目前市场仍在增量资金推动下,提升估值预期(PE),而企业的业绩仍然没有兑现,这个阶段,是通过资金拉台提升市场预期阶段。

股价=EPS(每股收益,代表上市公司业绩)*PE(市盈率,代表市场情绪给定的估值水平)

数据来源:开源证券经纪业务总部投顾服务部、wind、腾讯财经

- 事件驱动投资方向

1、十五五规划相关方向

根据我们在前期《“十四五”收官之年的机遇与挑战》报告中对当下仍然有提升空间的产业和“十五五”期间对于各部委、各省市的课题内容的整理,我们认为,下一个五年期间,需要重点关注的产业主要涉及科技(新质生产力)、金融、农业、能源等四个大方向,其中值得关注的细分行业主要包括科技(新质生产力)领域的、半导体、人工智能、科技独角兽、海洋经济方向,金融领域的券商、科创板块方向,农业领域的农机、种业、生物科技方向,能源领域的稀土、新能源、电力方向。

报告来源:《芦哲:从“十五五”规划看产业趋势》 首席经济学家论坛 2025年08月02日

2、AI应用端

注算力产业新机会,综合梳理三条投资主线:

- 通用Agent应用:Agent流程更复杂、高效个性化,企业级Agent价值提升;

- 垂直Agent应用:多模态打开全新应用场景,关注教育、医疗、科研等领域的头部公司;

- 云计算与服务器:我们认为算法演进会推动集群超大EP进化,scale up + scale out将并行优化。

报告来源: 《计算机|下一代大模型(GPT-5):研究框架》研究 2025年08月02日 文丨杨泽原 许英博 丁奇 马庆刘

3、低空经济

吨级eVTOL首次实现海上物资运输 多只概念股年内股价表现亮眼。8月3日,我国自主研发的2吨级大型电动垂直起降航空器(eVTOL)“凯瑞鸥”装载新鲜水果和紧急药品等物资,成功实现全球首次海上石油平台物资运输飞行,标志着我国在海陆低空物流场景应用中迈出关键一步。

4、光刻机领域

我国光刻机国产化率不足1%。若想加速光刻机国产替代,少不了精密零部件厂商的鼎力支持,其系统成本占比接近40%,是技术壁垒更高的环节。

国产光刻机技术突破与产能扩张,先进封装领域率先实现进口替代。上海微电子“先进封装光刻机及温控装置产品产业化项目”环评获批,建成后将新增年产100台光刻机产能,重点覆盖高端AI芯片、数据中心HPC等领域。国产光刻机在先进封装领域的突破将打开新增长极。参考研报:《光刻机,自主可控最核心环节,产业迎来黄金加速期》 樊志远 20250611

5、中药

核心逻辑:政策扶持与消费升级驱动,创新中药与经典名方双轮增长。2025年医保目录调整明确新增中成药纳入标准,鼓励2020年后获批的创新中药及适应症扩展品种进入医保。《“十四五”中医药发展规划》提出到2025年中药工业产值占医药工业比重超30%。其中被鼓励的中药创新药的研发有机会提升。

数据来源:wind,开源证券经纪业务总部投顾服务部

6、人工智能领域

核心逻辑:政策引导与技术突破推动产业化落地,工业与服务场景并行。当前人工智能技术加速迭代演进,与社会各领域也在深度融合,并有快速普及趋势。国常会审议通过《关于深入实施“人工智能+”行动的意见》,大力推进人工智能规模化商业化应用。

7、风电设备

核心逻辑:装机高增与技术降本共振,海上风电成增长极。2025年全球风电新增装机预计138GW,我国贡献68.2%增量,海上风电新增装机从16GW增至34GW。国内规划2025年风电新增装机8000万千瓦,深远海项目加速审批。参考文章:《2025年中国风电设备行业市场前景预测研究报告》中商产业研究院 20250529

8、反内卷

2016-2017 年受益于国内地产 *** 、地方债务置换及全球同步复苏,需求强劲;当前则面临出口疲软(2025 年 1H 出口增速 7.2%,但全球经济逆风)、地产低迷,需求端缺乏支撑。

数据:2016 年地产新开工增速从 - 15% 转为 + 10-15%,2017 年出口增速超 10%;2025 年地产相关需求仍无回暖迹象。

政策措施不同:

除去产能外,本次还包括:遏制价格战(如汽车、电商)、保护供应链中小企业(缩短付款周期)、限制地方补贴、推动高质量发展(如技术升级)。

“反内卷” 对行业的影响呈现显著分化,部分行业短期承压,部分龙头企业有望受益于产能优化。

受益行业:

水泥:计划将产能从21 亿吨减至 16 亿吨(2026-27 年),目标利用率从 50% 提升至 70% 以上;

钢铁:2025 年计划减产 5%,2H25 可能减产 8-10%,龙头企业(如宝钢)或通过产能置换受益;

玻璃:已倡导减产30%,实际执行 8-15%;多晶硅可能通过并购整合提升价格和利润率。

受损行业:

汽车:遏制价格战后,等企业收缩折扣(宋/ 元等车型减少 3000-4000 元),但大型车企销量或受影响;供应链政策要求缩短付款周期(从 200 天至 60 天),挤压车企现金流;

电商:平台需取消“仅退款”、降低商户收费(如拼多多启动 1000 亿生态补贴),短期利润承压;618 促销折扣从 15-17% 收窄至 15%,退货率下降 8-10%;

依赖补贴行业:汽车、光伏、医药、运输、材料等行业对 *** 补贴依赖度高(“其他收入” 占税前利润比重升至 12%),补贴缩减将直接影响盈利。

影响有限或进展缓慢行业:

电池:行业集中度高(CR6 约 90%),2025 年 5 月产能利用率 78%,内卷程度较低;

锂:价格底部约6 万元 / 吨,库存 13.7 万吨(YoY+28%),主要通过市场机制调节,非政策重点;

煤炭:能源安全优先,利用率高于2016 年,暂不纳入 “反内卷”;

家电:利润率稳定(16-17%),非去产能重点。

长期改革需平衡,短期关注龙头与政策落地

“反内卷” 本质是结构性改革,需 3-5 年才能见效,短期可能因去产能导致投资减少、就业承压,拖累 GDP 增长。建议重点关注水泥、钢铁等行业的龙头企业(如、宝钢),以及政策执行力度较大的领域(如光伏整合、汽车供应链优化)。参考研报:《坚定多头思维,布局低位成长》 张启尧 2025年08月03日

三、投资策略

美元短期走强,外资部分套现流出。市场又回到A股存量资金博弈阶段。从汇率市场来分析,欧元多头了结+中国央行维持人民币汇率低位,美元短期仍显示强势,估计是短趋势,维持时间的区间,决定A股回调及风格转换时间。A股短期没有明显增量资金,只有维稳资金在关键点位会出手,例如前期成交密集区3500点一线。估计短期大盘回撤考验前期跳空缺口3536-3542点。以往来看,上涨趋势的回调中,周K线一般有两根周线回调整理。

美国财长贝森特会后对着媒体放话,说 “会谈很有建设性,就是还没签字”,但话锋一转就亮了底牌:8 月 12 日贸易休战协议到期后,是延长还是让中国关税飙升到三位数,得看特朗普的意思。也就是说,中美之间的贸易摩擦,还会在8月12日之前存在各种生变的可能性。这也是国际资金避险的原因之一。

对于A股投资者来讲,坚定持股信心。虽然短期市场风格漂移不定,让散户投资者没有赚钱效应,但是,要谨记资金推动的水牛市行情,增量资金仍会进入A股,各板块优质标的都会成为追逐对象。

回调空间有限,回调震荡仍需时日。8月有望先抑后扬。

逢低调仓换股。接下来一段时间,看国内游资板块、十五五规划预期行业、国内自主可控龙头。中线逢低关注可控核聚变、深海远洋经济等行业机会。

风险提示

1、经济运行风险超预期;

2、市场情绪波动压力增加;

3、不可测的全球政策发生突变。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。