卓创资讯分析师 安光

【导语】7月现货基差明显下跌,PTA供需面缺乏重大消息指引,8月PTA新产能兑现产量,现货供应充足,预估8月现货基差大概率继续下跌。

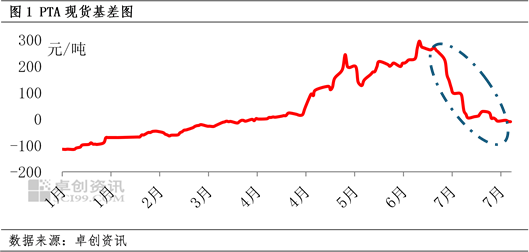

供应充足 现货基差下跌

7月PTA现货基差断崖式下跌,参考期货TA2509,7月PTA月均现货基差37元/吨,较6月现货基差均值下跌200元/吨,环比跌幅84%。至8月6日,主力供应商报盘现货基差为-20元/吨,较6月18日的年内高点下跌315元/吨。

PTA现货供应充足是现货基差持续走弱的主因,一方面7月PTA装置检修不多且PTA新产能开始试车,PTA月产量在历史高点;另一方面PTA主力供应商持续出货,现货流通量充足,并未因台风等天气因素出现排货偏慢、局部货少等情况。需求端,买方缺乏投机囤货的意向,宏观方面的不确定性以及部分聚酯产品理论生产亏损导致聚酯工厂对PTA现货采购积极性不高。尤其是月初,下游企业消耗长约PTA货源,在现货市场观望为主。

预测:官宣的检修计划不多 短期现货基差继续下跌

已经官宣的PTA装置检修计划不多,且市场透支了部分PTA装置可能检修的影响,预估PTA供应充足,现货基差将继续下跌。

目前8月PTA货源基差均为贴水期货,直接体现了市场对于8月PTA累库存的预期较强。短期市场焦点是3套PTA装置可能在8月份停车,其中东北225万吨PTA装置计划8月8日左右检修1个月、海南一套200万吨PTA装置计划8月10日之后停车技改,东北另外220万吨PTA装置暂无官宣的具体检修日期。情景1:东北另外220万吨PTA装置检修,华东另外160万吨PTA新装置8月中旬投产,8月PTA月产量预估值630万吨左右,供需大致平衡。情景2:东北另外220万吨PTA装置不检修,华东另外160万吨PTA新装置8月中旬投产,8月PTA月产量预估值640万吨,8月累库存10万吨。

中期来看,PTA新产能逐渐兑现产量,利空PTA现货基差。目前江苏320万吨PTA新产能投产了其中160万吨装置,预估另外160万吨装置8月投产,而浙江270万吨PTA新产能计划在9月底或10月初试车,中期来看PTA供应压力渐增。低加工费之下部分PTA装置可能有计划外的检修,但一般检修时间多为2周左右,无法抵消新产能带来的供应压力。

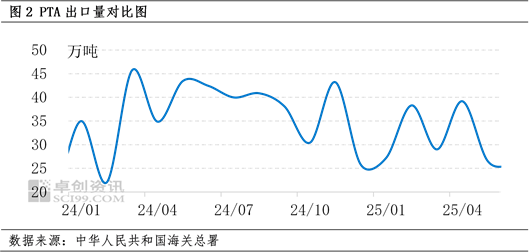

另外,中短期PTA出口预期并不乐观,在土耳其150万吨PTA新装置平稳运行之后,对中国PTA的刚需下降,5-6月份中国月均PTA出口量26万吨,较1-4月均值下降7.4万吨,较2024年月均值下降10.8万吨。8月PTA出口市场并无明显利好预期,土耳其PTA装置平稳运行,国外客户也缺乏投机囤货的意向,PTA出口预期不乐观将无法分散国内PTA供大于求的压力。

影响:现货基差续跌 仓单数量将上升

PTA现货基差下跌,可能导致后期PTA仓单数量上升。现货基差下跌是PTA供大于求的结果,PTA期货价格高于PTA现货价格,如果现货基差跌幅偏大,基差可以覆盖仓储、利息等注册仓单的成本,将导致PTA现货持续被注册成仓单。期货交割库作为PTA现货市场的蓄水池,仓单数量上升将减少PTA现货流通量,暂缓PTA供应压力。

综上所述,短期官宣的PTA装置检修计划不多,中期PTA新产能将陆续兑现产量,预估PTA供应充足,现货基差将继续走弱,可能导致PTA仓单数量上升,市场通过调节现货流通量,抑制现货基差跌势。