如果外部关税政策、内部超级工程、消费 *** 等三大变量形成共振,中国企业有望在微光中迈出小步,从“防御性守住”转向“试探性出击”。

2025年第二季度,中国企业经营韧性延续。

4月,美国新一届 *** 宣布对中国关键产业加征关税,幅度与范围超出市场预期,全球供应链神经紧绷。美股与亚洲市场短暂震荡,人民币与大宗商品价格随之波动。年中美联储降息预期持续,为全球流动性提供了些许缓冲。

国内经济同样处于微妙的平衡之中。

春节后消费修复慢于预期,房地产市场调整继续拖累上下游信心;各地 *** 加码基建、绿色能源和数字经济投资,中央频频释放政策托底信号,但企业在落地执行上依然谨慎,主流策略是“守住基本盘,轻装小步走”。二季度的企业状态,就像一支在风口边屏息的队伍——既不轻易冒进,也在等待下一阵东风。

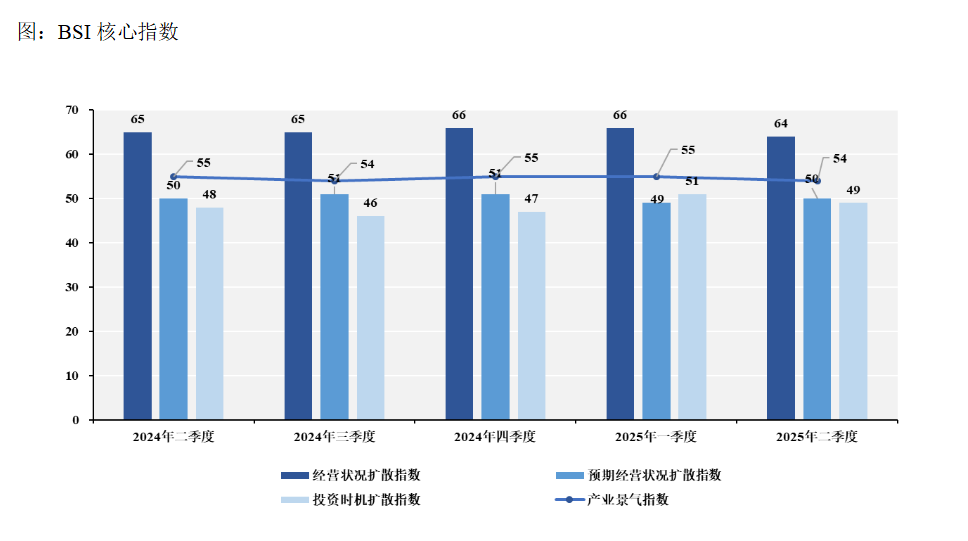

长江商学院最新发布的中国产业经济景气指数(BSI)勾勒出这一季度企业的真实心理。整体来看,二季度企业情绪呈现出三重特征:现实可守——经营状况稳中微降,核心产业托底,未出现系统性下滑;未来可望——预期指数重回荣枯线,显示政策托底与局部市场回暖带来一丝微光;投资谨慎——投资时机指数回落,观望情绪加重。

核心变化解读

之一,经营状况扩散指数稳中微降,韧性延续。

2025年第二季度,经营状况扩散指数为64,较上一季度的66小幅回落2个点,但仍稳居荣枯线上方,显示企业经营整体保持韧性。

这种“稳中微降”的走势,反映出企业在外部环境扰动下,现实经营依旧扎实,但增速略有放缓。

从调研数据看,本季度企业现实经营呈现出以下特征:

一是整体稳定,波动有限。企业经营状况连续三个季度维持在较高水平,显示企业短期基本面坚实;本季度虽略有回落,但相较去年同期(65)依然保持韧性,体现出企业在复杂环境下的适应能力。

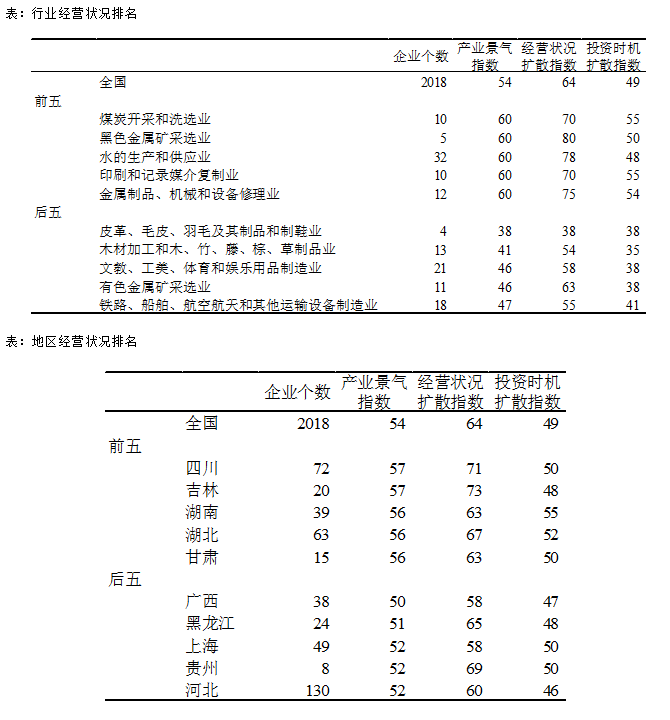

二是行业结构支撑明显。行业排名前六为:煤炭开采和洗选业、黑色金属矿采选业、水的生产和供应业、印刷和记录媒介复制业、金属制品、机械和设备修理业。资源型行业和装备制造对整体经营提供了有力支撑,其中煤炭和黑色金属矿业受需求稳定及价格因素支撑,表现尤为稳健。

三是区域分化清晰。地区景气指数排名前五的省份为:四川、吉林、湖南、湖北、甘肃。整体来看,西部与中部省份韧性突出,一方面得益于能源和资源产业稳定,另一方面也与基建投资和政策落地速度相关。

整体而言,二季度企业经营状况呈现“稳中微降、结构分化、以守为主”的特征。现实经营基础扎实,行业与区域结构提供了明显托底作用,但企业活跃度略低于上一季度,反映出市场环境的不确定性仍在影响短期经营节奏。

第二,预期经营状况扩散指数重回荣枯线,谨慎乐观。

2025年第二季度,预期经营状况扩散指数为50,较上一季度的49小幅回升1个点,重新站上荣枯线。这意味着企业对未来一个季度的经营判断较前期略有改善,但整体态度仍然谨慎。

根据调研结果,本季度企业预期的核心特征包括:

一是现实与预期的分化依旧明显。预期指数虽回升,但仍与当期经营状况扩散指数(64)存在较大差距;企业现实经营维持稳定,对未来的信心仍在缓慢修复之中。

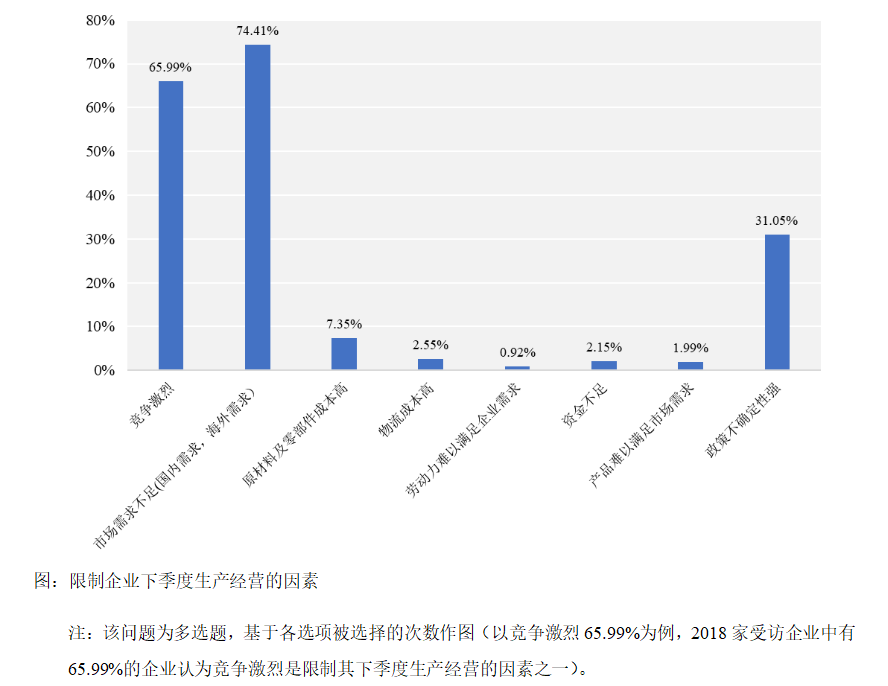

二是短期预期受多重不确定性制约。74.41%的企业担忧国内外市场需求不足,65.99%的企业认为竞争激烈是主要压力,31.05%的企业仍受政策不确定性困扰,这些因素共同压制了企业对未来的乐观程度。

三是企业类型呈现分化。其中,出口及涉外供应链企业对未来的预期相对悲观,关税与地缘环境的不确定性是核心原因;而内需导向型企业受益于基建、绿色能源、数字经济等政策落地,对未来保持相对乐观态度。

整体来看,二季度企业对未来的情绪可概括为“谨慎乐观”——多数企业在调研中选择“保持产能、轻度观望”,而大规模扩张的意愿仍然有限。

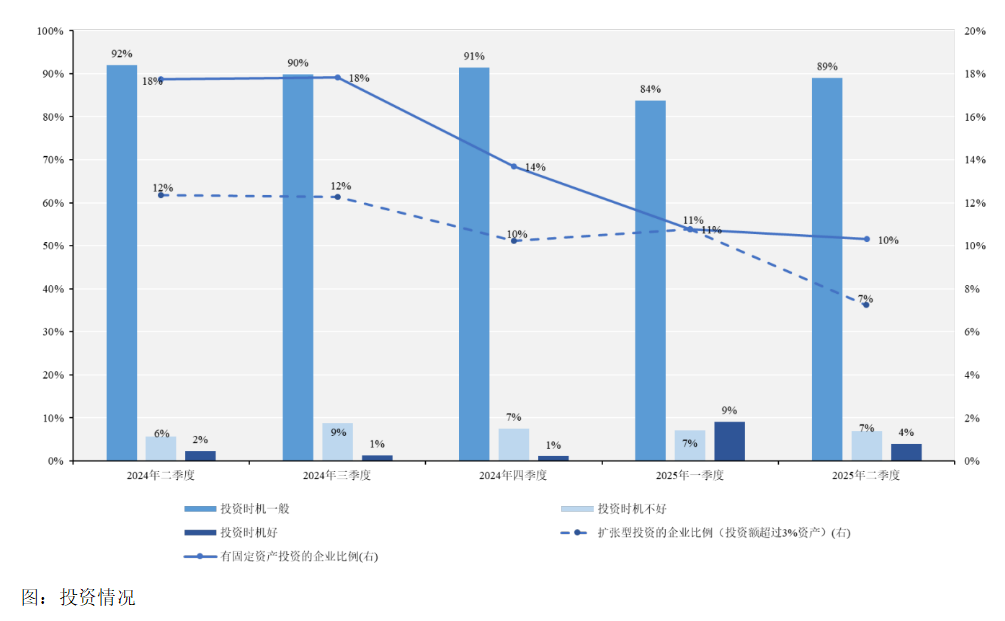

第三,投资时机扩散指数再度回落,观望情绪抬头。

2025年第二季度,投资时机扩散指数为49,较上一季度的51下降2个点,再度跌破荣枯线。这意味着企业对当下的投资环境评价出现回落,整体投资情绪偏向谨慎。

调研结果显示,本季度投资行为与企业心理呈现以下特征:

一是认为当前投资时机良好的企业比例下降。4%的企业认为当前是投资好时机,较上一季度(9%)回落;89%的企业认为投资时机“一般”,7%的企业明确认为“不适合投资”。

二是实际投资动作收缩。本季度有固定资产投资的企业比例为10%,较上一季度(11%)下降;扩张型投资的企业比例从11%下降至7%,显示企业在资本开支上的动作更加保守。

整体来看,二季度企业投资行为的主基调是“观望为主、保守试探”:企业对中长期投资环境依然看好,但短期的不确定性和市场需求不足,压制了大规模扩张的意愿。

补充观察项:谨慎增产、成本缓解、融资趋稳

2025年第二季度,企业在生产、价格和融资等方面的表现呈现出谨慎修复、结构分化的特征。

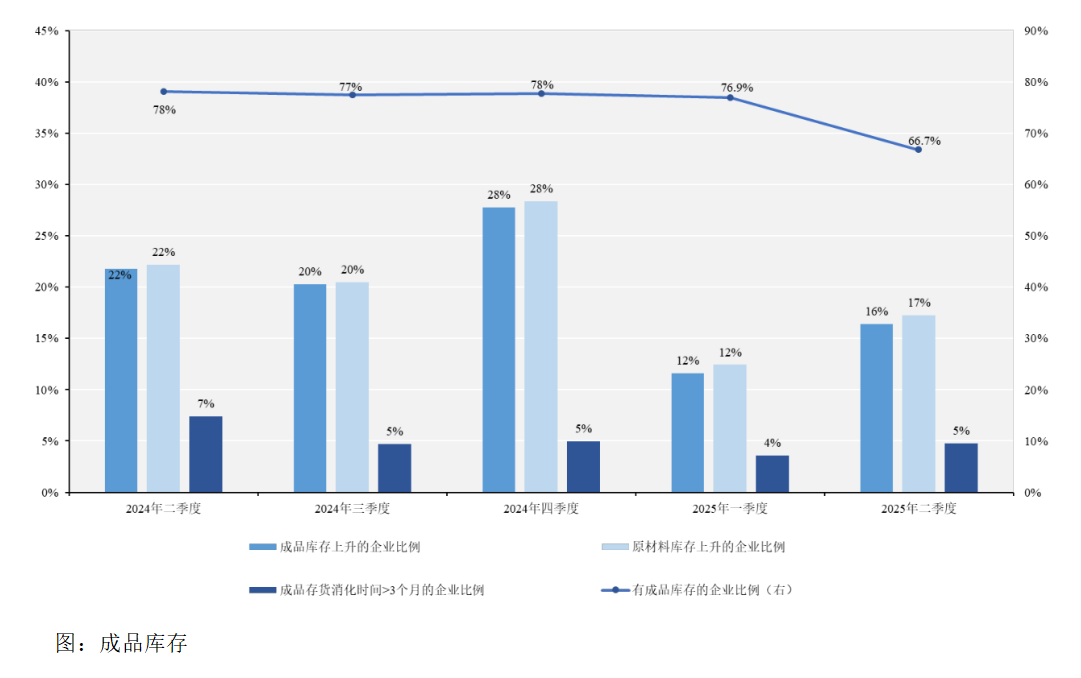

生产与库存方面,生产量扩散指数为46(↑1),成品库存扩散指数为45(↑1),企业整体呈现小幅增产与边际补库;约66.7%的企业有成品库存,较上季度明显下降,显示前期去库存成效仍在延续;国内外供给过剩扩散指数分别为97和100,维持高位,反映需求修复仍显缓慢。

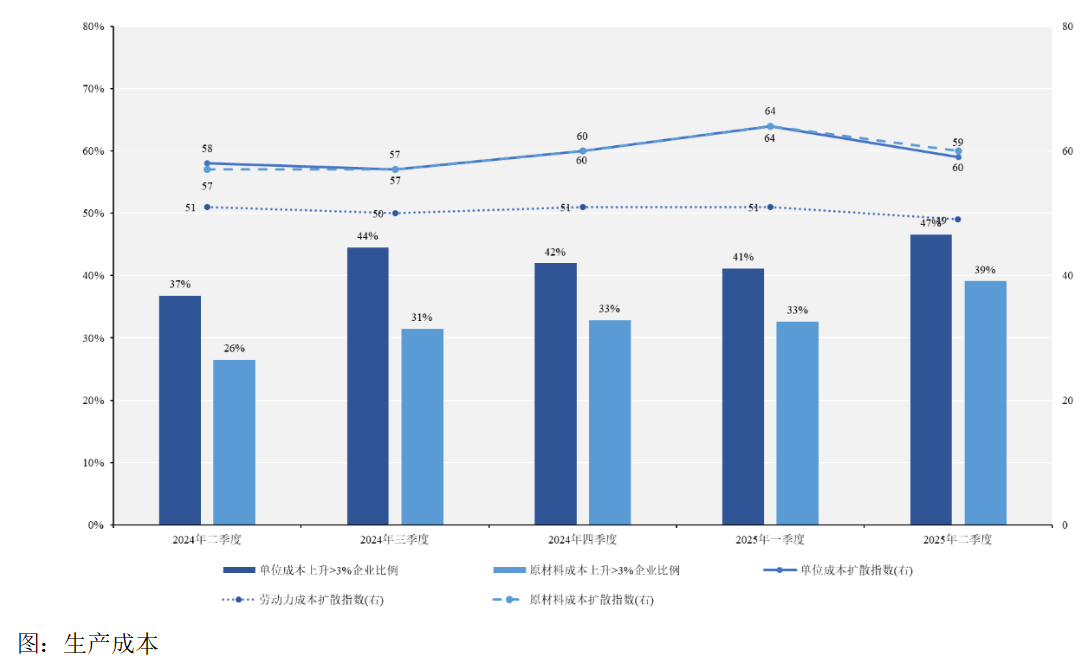

成本与价格方面,成本扩散指数降至59(↓5),价格扩散指数降至47(↓4);关税加征引发的大宗商品短期波动在二季度末趋稳,叠加国内能源和运输成本下降,使企业成本压力明显缓解;产品价格较大回落,出口型制造业为对冲关税压力主动让利,内需行业价格相对平稳。

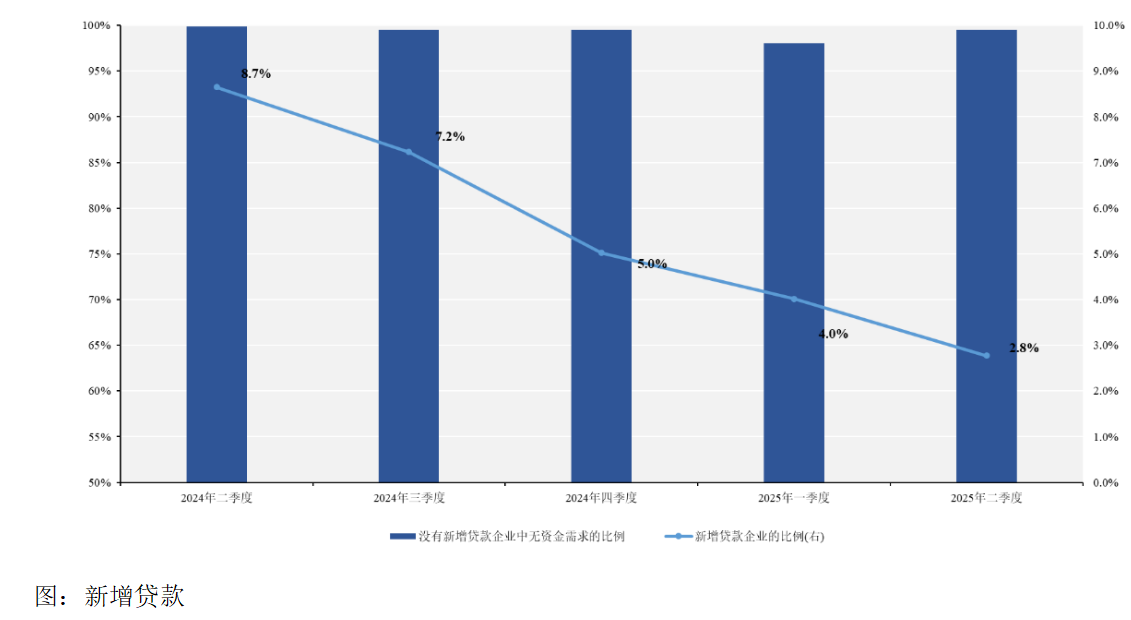

融资与信贷方面,金融机构贷款态度保持在100的高位,显示银行端极为宽松;但新增贷款企业比例仅为2.8%。国际上,美联储降息预期持续为全球流动性提供缓冲,但地缘不确定性让企业端依旧选择防御。

总体来看,二季度企业在生产端谨慎增产、成本端压力缓解、融资端趋于保守,呈现出在外部风声与内部微光交织下的谨慎修复态势。

总结与展望:静观风向,微光在前

2025年第二季度,中国企业在复杂的内外环境中选择了“守与望”的姿态。BSI指数显示,产业景气指数54,稳中微降;经营状况扩散指数64,韧性延续;预期经营状况扩散指数50,谨慎回升至荣枯线;投资时机扩散指数49,观望情绪加重。

从补充指标看,生产与库存小幅回升,企业在边际增产与审慎补库存中寻找平衡;成本与价格双双回落,为利润修复提供了喘息窗口;而融资与信贷呈现出“政策极宽、企业极慎”的典型格局,银行意愿高企但企业新增贷款比例较少。

回顾二季度,企业心态的主旋律是防御与等待。在风向未明、外部不确定性高企的环境中,企业普遍选择守住现金流、谨慎增产,以稳住现实经营的底盘。无论是对关税政策的观望,还是对内需恢复节奏的等待,都显示出企业对市场信号的敏感与克制。

展望未来,三件事将决定中国企业能否从守势走向试探性扩张。

之一是关税谈判的边际影响。当地时间7月28日至29日,中美在瑞典斯德哥尔摩举行经贸会谈。根据会谈共识,双方继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。若暂停延长甚至出现突破性协议,出口企业不确定性将显著下降,经营预期和投资情绪可望修复。

第二,超级工程落地与政策托底。7月,雅鲁藏布江下游超级水电站开工,总投资1.2万亿元,年发电量预计3000亿千瓦时,将为工程机械、电力设备、建材等企业提供长期订单。确定性项目为制造与基建产业链提供支撑,有助于经营指数企稳和企业扩产决策。

第三,内需修复与政策 *** 共振。在成本与价格双降的背景下,多地 *** 启动消费置换补贴、发行地方消费券、文化旅游补贴等举措。2025年全国两会明确将发行超长期专项国债3000亿元,重点支持消费品以旧换新、文化旅游、绿色出行与数字经济场景建设。在这些动作的累积释放下,消费信心回暖有望转为真实消费与订单增长,当三季度形成政策与需求共振时,企业从观望至“小动”的拐点或将出现。

风声仍在,微光未散。如果外部关税政策、内部超级工程、消费 *** 等三大变量形成共振,中国企业有望在微光中迈出小步,从“防御性守住”转向“试探性出击”,在下一阵东风吹起时,迎来从“守”到“动”的关键转折。

(甘洁系长江商学院金融学教授、金融与经济发展研究中心主任,李学楠系长江商学院金融学教授、中国产业政策研究中心主任,王小龙系长江商学院高级研究员)