炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 明察宏观

文 财信研究院 宏观团队胡文艳 伍超明

如何理解社融、M1升与信贷降

2025年7月货币数据点评

正文

事件:2025年7月份社融增量为1.16万亿元,同比多增3893亿元;新增人民币贷款-500亿元,同比减少3100亿元。7月份货币供应量M1、M2分别同比增长5.6%、8.8%,增速较上月提高1.0和0.5个百分点,比上年同期分别高8.2和2.5个百分点。

一、财政靠前发力叠加企业债融资回暖,支撑社融增速延续回升态势

7月社融增量为1.16万亿元,同比多增3893亿元(见图1),社融存量增速为9%,较上月提高0.1个百分点(见图2)。金融对实体经济的支持力度总体稳固,主要得益于财政前置发力和企业债融资改善等的支撑。具体看:

一是受益于地方 *** 专项债发行明显提速, *** 债券净融资额同比多增5559亿元,为本月社融全部增幅的1.4倍,是主要支撑力量(见图3-4)。二是企业债净融资额同比多增755亿元(见图3),亦对社融形成助力。企业债已连续四个月同比多增,主要源于债券发行利率下行和科创债加速扩容,城投债融资则维持收缩态势。三是外币贷款同比多增804亿元,连续四个月同比多增,企业“走出去”需求上升、人民币汇率趋稳、低基数等均是重要支撑因素。四是社融口径的新增人民币贷款(即对实体经济发放的人民币贷款)为-4263亿元,创有记录以来更大单月降幅,同比多减3455亿元,反映出私人部门有效信贷需求不足矛盾依旧突出。五是需求偏弱下表外融资延续收缩态势,同比多减911亿元,其中未贴现银行承兑汇票、委托贷款、信托贷款分别同比多减564、多减522、少减175亿元,前两者为主要拖累项。

预计社融增速高点已过,年内大概率趋于放缓。核心原因在于, *** 债券对社融的贡献度将由强支撑转为显著拖累。具体而言,1-7月份,财政政策靠前发力推动 *** 债券累计同比多增4.88万亿元,贡献了同期社融同比多增额的95%以上,是支撑社融增速回升的关键力量。但根据今年两会预算安排,若后续无增量财政政策推出,8-12月份 *** 债券净融资额将同比减少约2万亿元,对社融的贡献将由前期的主要拉动因素转为明显的下拉项,且去年8、9月份 *** 债券高基数效应明显,上述压力大概率即将显现。此外,受出口放缓压力加大、房地产销售再度转差、金融机构破除内卷式竞争挤出虚增空转贷款等多重因素影响,实体信贷需求或仍偏弱,对社融的支撑亦有限。

二、需求降温、反内卷与偿还欠款叠加,共同加剧信贷疲弱

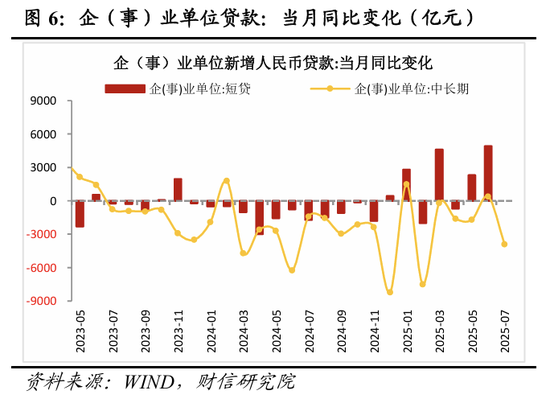

7月新增人民币贷款为-500亿元,同比减少3100亿元(见图5),为2005年8月份以来首次出现单月负增长;各项贷款增速较上月回落0.2个百分点至6.9%,延续下行态势并续创历史新低。结构层面,进一步印证私人有效信贷需求不足的矛盾加剧:一是票据冲量特征凸显,本月票据融资同比多增3125亿元(见图5);二是核心信贷全面收缩(见图5),居民短期/中长期贷款、企业短期/中长期贷款均呈现净偿还特征(新增转负),四项合计新增贷款-1.3万亿元,同比少增6771亿元。具体看:

偿还拖欠企业账款、反内卷、内需降温,共致企业贷款疲弱。7月企业短贷、中长贷分别为-5500、-2600亿元,同比分别持平、减少3900亿元(见图6),企业中长贷放缓尤为明显,其新增规模为2016年9月首次转负。企业部门信贷低迷,核心原因有五:一是清理拖欠企业账款导致中小企业信贷需求阶段性下降。如7月多地加速发行专项债券用于偿还拖欠企业账款,加上汽车等行业核心企业压缩对供应链上中小企业付款期限,导致部分中小企业现金流明显改善,利用贷款填补资金缺口的需求明显下降。二是在“破除内卷式竞争”政策升温背景下,需求端部分企业减少资本开支导致相关融资缩减,同时供给端金融机构破除内卷式竞争也会挤出部分虚增空转贷款。三是需求不足仍是信贷低迷的关键掣肘,6月份以来国内消费、投资、物价等内需指标已出现疲态,7月制造业PMI连续四个月处于荣枯线以下,导致企业增加投融资意愿不强。四是7月PSL余额环比减少2300亿元,1-7月份累计减少1.1万亿元,拖累相关贷款需求放缓较多。五是季节性因素的影响,6月季末企业短贷、中长贷均有所冲量,导致7月信贷投放明显放缓。

消费、地产降温和居民提前还贷,拖累居民信贷放缓。7月居民短贷、中长贷双双转负,同比分别多减1671、1200亿元,原因主要有四:一是以旧换新相关信贷需求或有所放缓;二是房地产销售降温对居民中长贷形成显著制约,如7月30大中城市商品房销售面积降幅由6月的-8.4%扩大至-18.6%;三是受存款利率下调和居民对未来经济前景的担忧增加影响,部分居民提前还贷意愿有所增强;四是6月为季末及半年末时点,银行信贷集中投放,对7月信贷需求形成一定透支。从1-7月份累计数据看,居民部门新增贷款6807亿元,占全部信贷比重仅5.3%(见图7),这一占比仅为峰值期(2017年)的一成左右,居民信贷修复任重道远。

预计信贷维持弱修复格局,企业、居民信用扩张动能待提振。一方面,近期出台的个人消费贷款和服务业经营主体贷款财政贴息政策,有利于缓解银行息差压力、提高银行放贷积极性,同时也有助于 *** 居民与企业信贷需求,有望对未来信贷形成一定支撑。另一方面,受出口放缓压力加大、房地产销售降温、反内卷政策继续推进、居民消费恢复面临“就业-收入-消费”循环不畅制约等的影响,预计企业与居民信贷需求恢复动能仍有限。

三、居民企业存款加速活化,M1、M2增速回升且剪刀差收窄

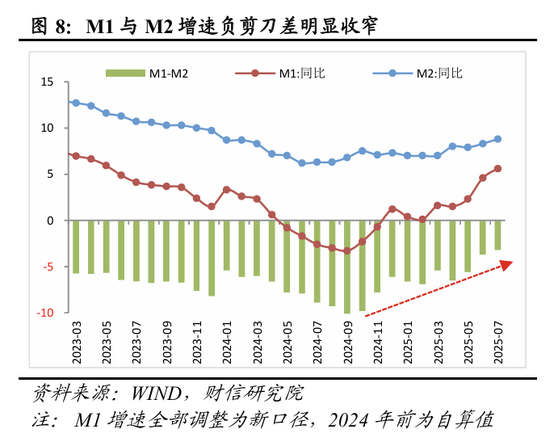

7月M2增速较上月提高0.5个百分点至8.8%(见图8),好于市场预期的8.3%,与信贷增速背离,驱动因素在于:一是7月股市上涨,股债跷跷板效应下,部分居民赎回理财、增加权益资产,推动非银存款同比多增1.39万亿元,较过去三年同期均值高1.5万亿元,是M2回升主因。二是地方 *** 和龙头企业加速清理拖欠企业账款,推动企业存款同比少减3209亿元,也对M2形成助力。三是 *** 债券前置发行和科创债加速扩容,导致金融机构债券投资增加较多,相应的货币派生增加。往后看,随着基数抬升和财政支撑力度边际放缓,预计未来M2上行动力或趋弱。

7月M1增速为5.6%(见图8),较上月提高1.0个百分点,连续三个月明显回升,原因主要有三:一是低基数的支撑,如2024年7月M1增速仅为-2.6%,且较上月回落0.9个百分点;二是受权益市场赚钱效应提升和居民预期有所改善等因素影响,居民存款或明显活化;三是受益于多地加快发行专项债券偿还拖欠企业账款和人民币汇率升值预期下结售汇需求增加,企业活期存款增速或提升较多。尽管本月M1细项数据暂未公布(见图9),但剔除M0外的(居民活期存款+企业活期存款+备付金)三项合计规模增速,较上月提高1.1个百分点,也侧面印证居民、企业活期存款增加是M1回升的重要原因。

受益于居民、企业存款明显活化,本月M1与M2增速负剪刀差较上月收窄0.5个百分点至-3.2%,创下2021年9月份以来更好水平,有利于畅通经济循环。但后续M1增速回升持续性待观察:一方面,资本市场赚钱效应提升、加速偿还拖欠企业账款和存款利率偏低等因素,或继续对M1增速形成支撑;另一方面,随着低基数效应消退、房地产销售再度转差、出口放缓压力增加、财政支持力度边际减弱,企业活期存款持续改善存疑,将制约M1回升高度。因此,未来关税冲击大小、地产恢复和政策接力情况仍是决定M1走势的关键力量。

四、政策展望:短期观察为主,降准、降息延后

一是随着实体资金明显活化、物价增速尤其是核心CPI增速趋于回升,短期央行进一步宽松的意愿下降。二是货币宽松仍面临较大的稳息差(2025年一季度商业银行净息差降至1.43%,已不足以覆盖同期1.51%的不良贷款率,见图10)、政策效用下降等制约,近期出台的个人消费贷款和服务业经营主体贷款财政贴息政策,有利于缓解银行息差压力、提高其放贷积极性,并 *** 信贷需求,但实际效果仍有待观察。三是信贷数据反映出国内需求不足根本矛盾尚未缓解,下半年尤其是四季度经济走弱压力不容忽视,仍不排除四季度根据经济形势变化、配合其他政策和改革举措,再度降准、降息的可能性。

五、总结:7月信贷与社融、M1数据冰火两重天,新增信贷二十年来首次转负,社融、M1增速在财政等支撑下持续攀升,反映出政策靠前发力支撑短期经济平稳与内生动能不足影响经济后劲的现实矛盾。但居民、企业存款明显活化,M1增速连续多个月超预期回升,表明市场预期率先出现积极改善信号,对权益市场形成支撑。往后看,预计社融、M2增速下降概率偏大,M1与M2剪刀差有望进一步收窄;在存款加速活化、物价温和回升、财政贴息政策有利于降低实体融资成本的背景下,货币政策短期进一步宽松的概率较低;但地产、消费等内生动能偏弱,叠加关税冲击显现和外部美联储降息,仍不排除四季度降准、降息的可能性。