来源:湖畔新言

主要观点

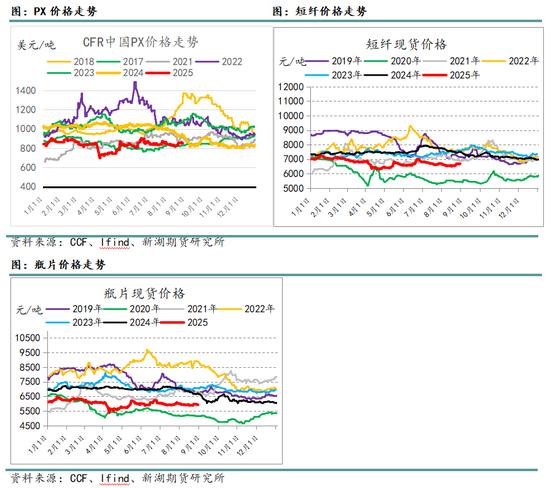

8月份,聚酯产业链价格整体先抑后扬。上半月,受价格下跌、需求淡季以及供应回升影响,价格震荡走弱至区间下沿。随后,原油止跌,市场交易化工去产能,叠加需求逐步好转,价格触底上涨,但上方仍有压力,未脱离区间震荡格局。

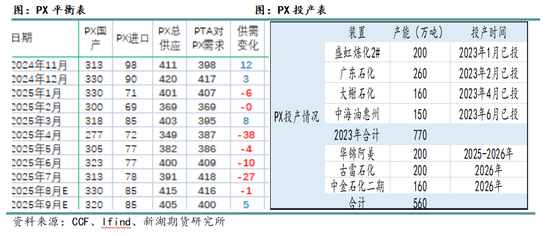

: 总体来看,近期PX供应维持高位,而下游产出有所减少,PX供需边际有所转弱,由去库转向平衡格局。目前PX估值不低,化工去产能等宏观消息对PX实际供需影响暂时有限,PX价格上行压力较大。不过当前处在终端需求季节性走好阶段,价格下方也有支撑。预计震荡格局。

PTA: 总体来看,PTA自身估值低,潜在降负预期增强,加上需求预计环比好转,PTA环节加工费有支撑,绝对价格跟随成本PX。

聚酯: 综合来看,受纺织需求环比改善影响,聚酯9月预计负荷偏高运行,聚酯纤维加工利润和库存有望改善。瓶片减产持续,加工费有望小幅修复。

: 综合来看,乙二醇的主要矛盾在累库预期和现实低库存,9-10月暂无明显累库压力,近期乙二醇 *** 量下降至低位,叠加需求环比好转,预计乙二醇偏强运行,价格仍有上行空间。

行情回顾

8月份,聚酯产业链价格整体先抑后扬。上半月,受原油价格下跌、需求淡季以及供应回升影响,价格震荡走弱至区间下沿。随后,原油止跌,市场交易化工去产能,叠加需求逐步好转,价格触底上涨。

基本面分析

PX:平衡格局,估值偏高

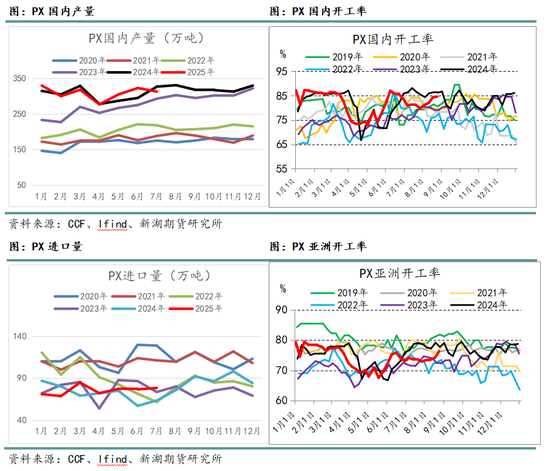

供应方面来看,7月份国内PX产量313万吨,8月产量维持高位。PX检修高峰期已过,加上利润有所修复,供应回归,后期供应预计持续偏高。关注浙石化检修动态,会对供应产生阶段性影响。

进口方面,2025年7月PX进口量为78.2万吨,环比变化不大。海外检修高峰期已过,进口量适度回升。

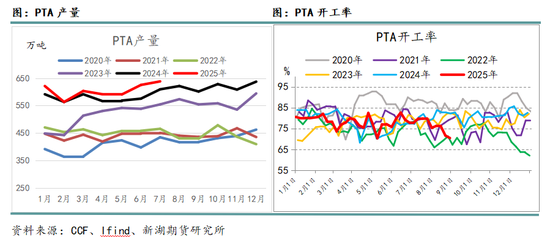

需求方面,7月份PTA产量在638万吨万吨,8月受部分装置检修影响,产量预计适度回落。二季度PTA检修期已过,后期集中检修不多,不过当前PTA环节加工费持续偏低,关注产量潜在收缩可能。

总体来看,近期PX供应维持高位,而下游PTA产出有所减少,PX供需边际有所转弱,由去库转向平衡格局。目前PX估值不低,去产能等宏观消息对PX实际供需影响暂时有限,PX价格上行压力较大。不过当前处在终端需求季节性走好阶段,价格下方也有支撑。预计震荡格局。

PTA:累库预期,不过估值低

供应方面,7月份PTA产量在638万吨万吨,8月受部分装置检修影响,产量预计适度回落。二季度PTA检修期已过,后期集中检修不多,不过当前PTA环节加工费持续偏低,关注产量潜在收缩可能。

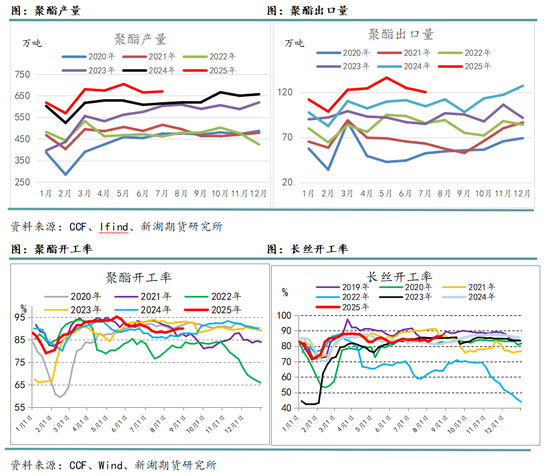

下游聚酯方面,7月份聚酯产量670万吨,8月有所回升。9月份是下游季节性旺季,预计聚酯产量维持相对高位。

PTA出口方面,2025年7月出口量在37.4万吨,环比提升较多。

总体来看,PTA自身估值低,潜在降负预期增强,加上需求预计环比好转,PTA环节加工费有支撑,绝对价格跟随成本PX。

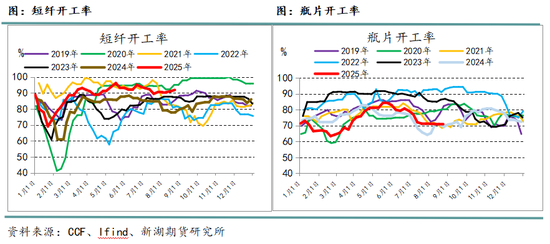

聚酯:旺季来临,预计负荷相对较高

供应方面,7月份聚酯产量670万吨,8月有所回升。9月份是下游季节性旺季,预计聚酯产量维持相对高位。

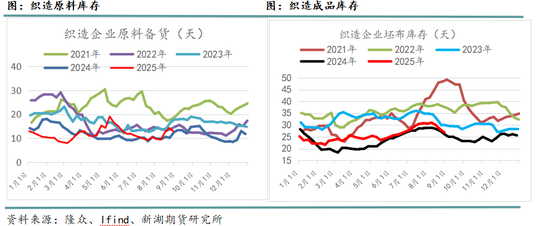

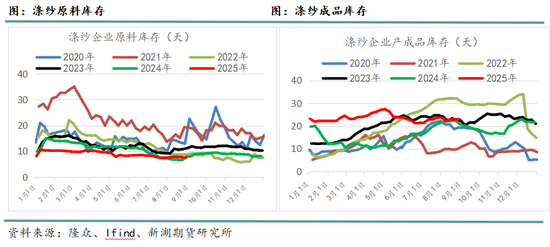

分项来看,长丝和受纺织下游需求环比走好影响,库存压力不大,负荷维持在偏高水平。瓶片方面,经过7-8月份的减产,加工费并未得到修复,9月减产持续。综合看,9月份聚酯综合负荷上限相对有限。

终端织造方面,当前织造开工率65%,加弹开工率78%,环比明显回升。

出口方面,2025年7月聚酯出口量在125万吨,1-7月聚酯出口同比去年增加17%。其中瓶片和短纤出口增长较高,长丝出口增长放缓。

综合来看,受纺织需求环比改善影响,聚酯9月预计负荷偏高运行,聚酯纤维加工利润和库存有望改善。瓶片减产持续,加工费有望小幅修复。

乙二醇:低库存持续,价格有上行空间

供应方面来看,乙二醇7月份产量166万吨,8月预计进一步提升。当前乙二醇煤制利润较好,预计开工仍有回升空间。国内供应预期充足。

进口方面,2025年7月乙二醇进口量为59万吨,环比小幅回落。近期到港持续偏低,预计8-9月进口不高。

下游聚酯方面,7月份聚酯产量670万吨,8月有所回升。9月份是下游季节性旺季,预计聚酯产量维持相对高位。

综合来看,乙二醇的主要矛盾在累库预期和现实低库存,9-10月暂无明显累库压力,近期乙二醇 *** 量下降至低位,叠加需求环比好转,预计乙二醇偏强运行,价格仍有上行空间。

聚酯产业链利润情况

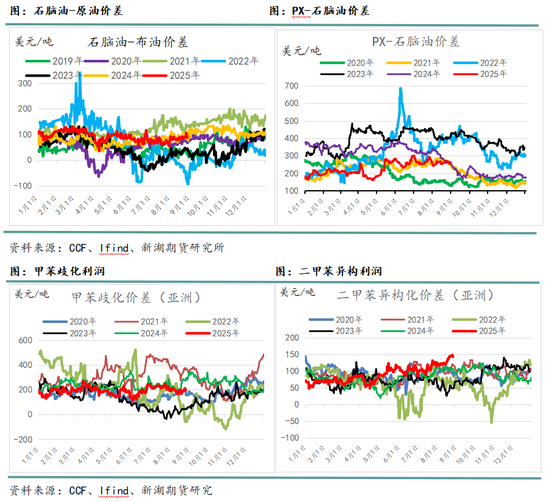

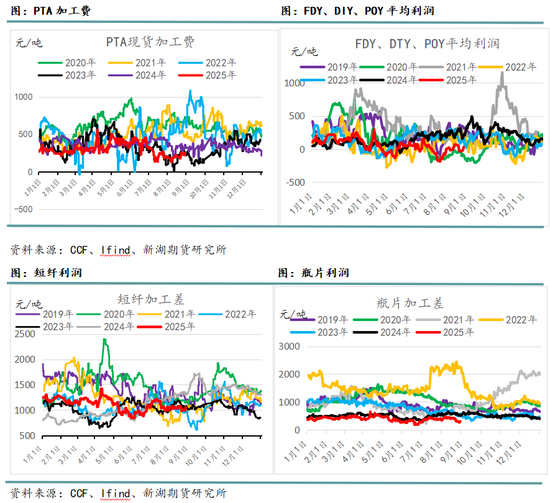

从8月份聚酯产业链各环节的利润分配来看,石脑油(轻质)裂解价差震荡走强。PX-石脑油价差震荡,PTA加工费和聚酯平均利润延续低位震荡,产业链上强下弱格局持续。乙二醇煤制利润偏好,油制欠佳。

基差月差

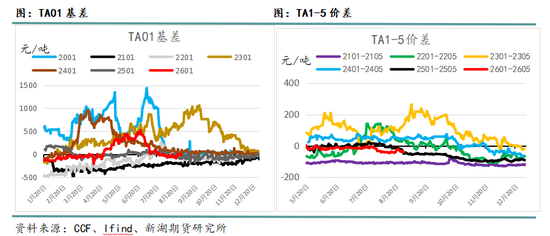

近期基本面矛盾不明显,基差月差弱势震荡为主。

新湖观点:

8月份,聚酯产业链价格整体先抑后扬。上半月,受原油价格下跌、需求淡季以及供应回升影响,价格震荡走弱至区间下沿。随后,原油止跌,市场交易化工去产能,叠加需求逐步好转,价格触底上涨,但上方仍有压力,未脱离区间震荡格局。

PX: 总体来看,近期PX供应维持高位,而下游PTA产出有所减少,PX供需边际有所转弱,由去库转向平衡格局。目前PX估值不低,化工去产能等宏观消息对PX实际供需影响暂时有限,PX价格上行压力较大。不过当前处在终端需求季节性走好阶段,价格下方也有支撑。预计震荡格局。

PTA: 总体来看,PTA自身估值低,潜在降负预期增强,加上需求预计环比好转,PTA环节加工费有支撑,绝对价格跟随成本PX。

聚酯: 综合来看,受纺织需求环比改善影响,聚酯9月预计负荷偏高运行,聚酯纤维加工利润和库存有望改善。瓶片减产持续,加工费有望小幅修复。

乙二醇: 综合来看,乙二醇的主要矛盾在累库预期和现实低库存,9-10月暂无明显累库压力,近期乙二醇 *** 量下降至低位,叠加需求环比好转,预计乙二醇偏强运行,价格仍有上行空间。

新湖期货研究所