出品:新浪财经上市公司研究院

作者:木予

2025年1-6月,国内房地产市场继续承压。从投资端看,住宅投资3.58万亿元,同比下降10.4%。住宅新开工面积2.23亿平方米,同比下降19.6%。从竣工端看,住宅竣工面积1.63亿平方米,下降15.5%。从销售端看,住宅销售面积下降3.7%。新建商品房销售额4.42万亿元,下降5.5%;其中住宅销售额下降5.2%。

作为下游的家居行业不可避免地受到波及。不过自2024年第四季度开始,家电、家居等耐用消费品的以旧换新补贴政策开始有序实施,一定程度上延缓了整体下行节奏。根据国家统计局数据,2025年1-6月,全国家具制造业规模以上工业企业营业收入总额为3023.9亿元,同比下降4.9%;利润总额为106.4亿元,同比下降23.1%。

截至8月31日,A股6家卫浴制品(按申万三级行业分类)上市公司均已披露2025年半年报。据财报披露的数据统计,6家公司合计实现总营收100.76亿元,同比下降9.5%;归母净利润(含亏损)总和为4.03亿元,而2024年同期为6.81亿元。报告期内,所有公司营收、净利双降,由盈转亏。

就收入规模而言,以28.37亿元居于榜首,比第二名上半年营收约高出4.51亿元。前6个月实现9.20亿元营收排在最后,与2024年上半年相比显著下降19.5%。业绩公告显示,公司主营智能坐便器产品生产销售,报告期内境内收入同比下滑27.8%,拖累业绩表现。境内业务不及预期的还有,其境内收入较2024年同期减少33.5%,导致整体营收下降21.2%。

就成本控制而言,卫浴制品公司上半年的营业成本随着业务收缩普遍走低,箭牌家居和建霖家居的成本同比下降幅度高于当期收入降幅。箭牌家居同样以20.01亿元成本位列之一,约为第二名建霖家居的1.15倍。瑞尔特营业成本同比下降16.0%至6.81亿元,处于末位,其中水箱及配件、智能坐便器及盖板分别较2024年上半年减少17.0%、20.0%。

卫浴制品公司营业成本占营业收入的比例保持在70%-75%之间,但海鸥住工营业成本占比高达87.1%。业绩公告显示,公司产品以出口为主,上半年由于地缘政治局势紧张,关税政策和汇率波动风险加剧,其境外业务营业成本占营业总成本比例达64.0%。相较之下,松霖科技境外收入虽然占比也达到77.6%,但多批次、小批量的采购特点,令其营业成本管控得当,约占当期总营收66.5%。

就费用效率而言,建霖家居是唯一销售费用、管理费用和研发费用都同比增长的公司,瑞尔特则三项费用全面缩减。的销售费用率更高,录得11.8%。瑞尔特紧随其后,销售费用率同样达到11%以上。建霖家居销售费用较2024年同期提升10.9%接近1亿元,业绩公告显示,报告期内公司业务宣传费用同比大幅增长了30.8%。

松霖科技的管理费用率约为13.5%,在6家公司中排名之一;费用规模同比增长13.3%,同样在同行之上。另一家管理费用率超10%的公司是箭牌家居,报告期内其管理费用较2024年上半年小幅提高2.5%至3.55亿元,职工薪酬、折旧与摊销费用合计约占比65.3%。

卫浴制品公司的研发费用率基本在3%-5%之间。2025年上半年,松霖科技研发费用率达10.2%领跑,公司以全资子公司松霖为平台,自主研发的SOLEX机器人系统包括护理服务机器人和后勤服务机器人,前者适用于养老、护理、医美等场景,后者旨在打造巡检、搬运、讲解、清洁等解决方案。此外,公司还投入研发AI陪伴机器人,致力于落地教育、娱乐、家庭和康养等场景。惠达卫浴因项目波动研发费用同比降幅超33%,其中人员人工费用与2024年同期相比减少41.9%。

就盈利能力而言,建霖家居独占鳌头,报告期内归母净利润约为2.38亿元,而其余5家公司归母净利润/亏损之和仅为1.65亿元。建霖家居同样是净利润降幅最小的公司,与2024年上半年相比仅微降8.0%。海鸥住工的归母净亏损为2604.58万元,而上一次其半年报出现亏损是在2009年。

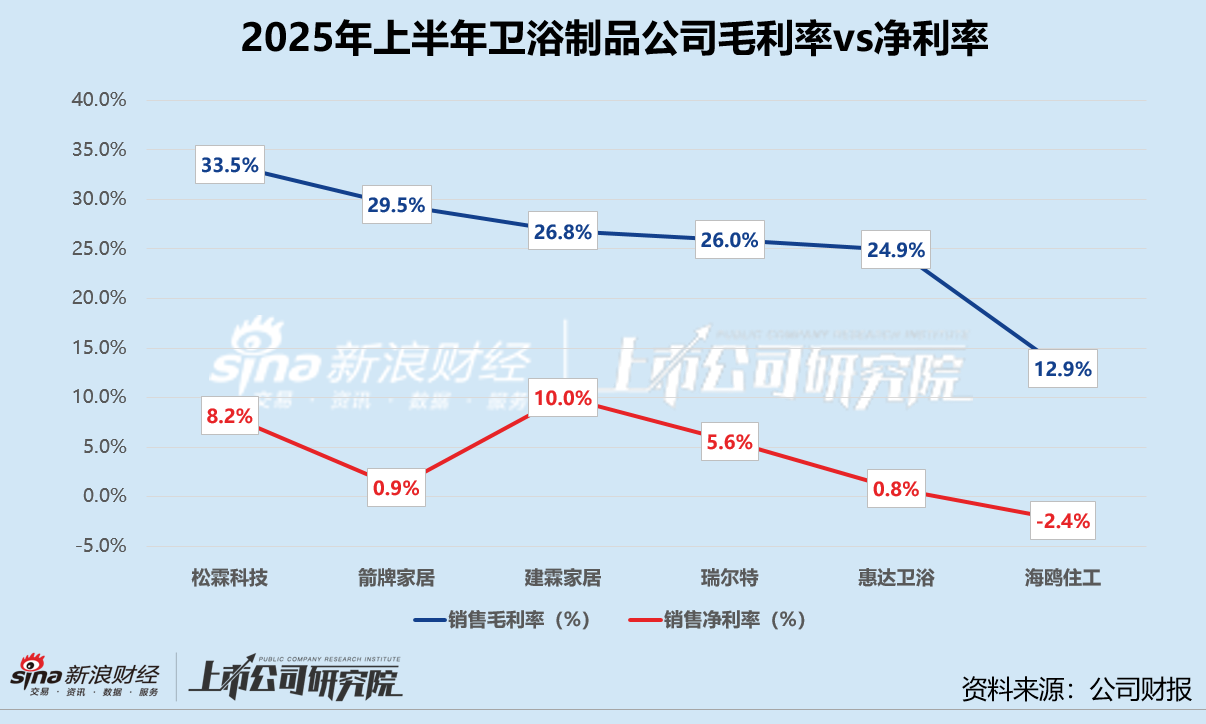

综合作用之下,松霖科技的销售毛利率即使同比微降1.8个百分点至33.5%,依旧跑赢同行。海鸥住工毛利率掉队,较2024年上半年减少3.6%至12.9%。此外,瑞尔特和惠达卫浴毛利率也同比呈下行趋势。建霖家居销售净利率稳居首位,虽然与2024年同期相比微降0.6个百分点,但仍比第二名松霖科技约高1.9个百分点。海鸥住工销售净利率以-2.4%,排名倒数之一。值得关注的是,松霖科技毛利率在6家公司中更高,净利率却从2024年上半年的15.3%骤降至2025年上半年的8.2%,管理费用和研发费用走高一定程度侵蚀了利润空间。

就盈利质量而言,报告期内只有箭牌家居的经营活动现金流为净流出,松霖科技、建霖家居和惠达卫浴经营活动现金流净额均同比减少。松霖科技和建霖家居的经营活动现金流净额不分上下,规模都在1.30亿元左右,同比分别下降32.4%、49.3%。箭牌家居尽管收入名列前茅,现金流表现却不甚理想。细究其背后原因,主要是公司的保证金押金和利息收入近乎“腰斩”,结合合同负债期末余额低于期初余额的情况,箭牌家居或没有收到足够多的新订单和预付款,因此不得不消耗自身的现金储备维持运营,高营收只是“纸面富贵”。

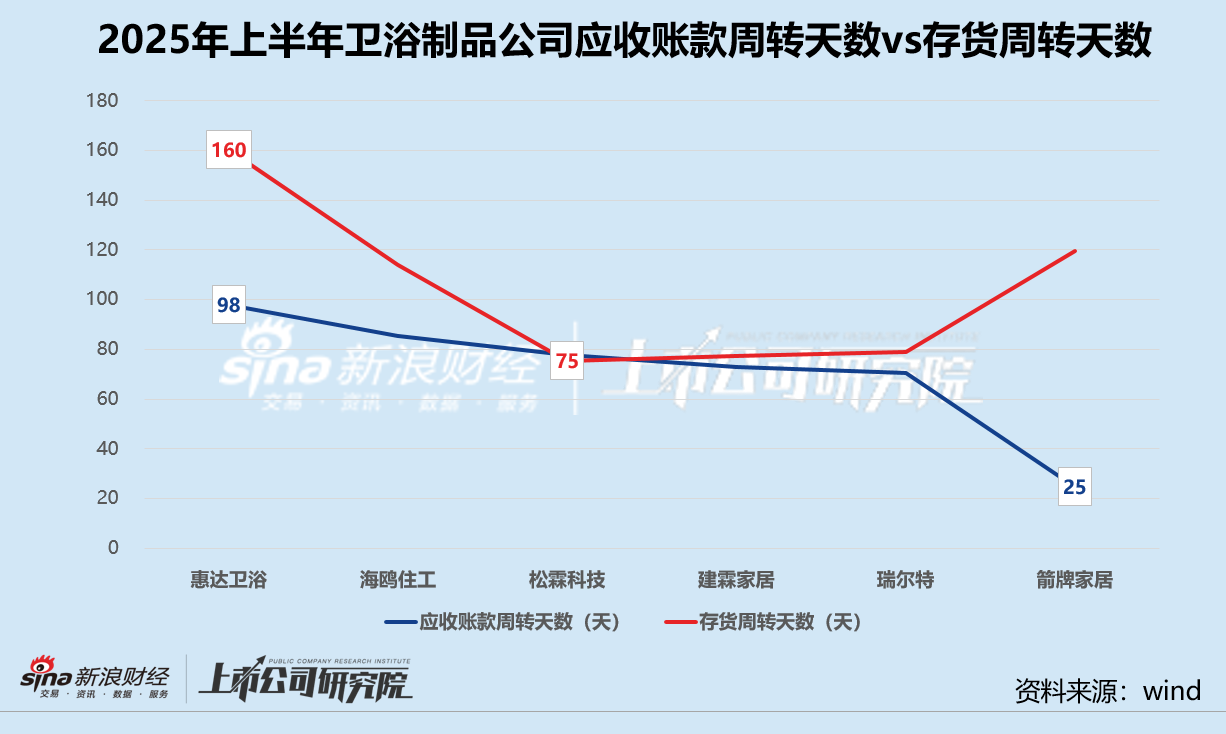

惠达卫浴应收账款和存货周转天数双高,分别为98天、160天。业绩公告显示,惠达卫浴的应收账款主要来源于战略性地产业务,上游房企经营疲软对其造成不利影响,账龄在3年及以上的应收账款约占比9.7%;存货则以库存商品为主,期末账面余额约占比49.3%。瑞尔特应收账款天数由2024年上半年的天攀升至70天,涨幅达22.5%,账期三年以上的应收账款余额较期初上涨近29%。松霖科技的存货周转天数同比增长21.0%至75天,库存商品账面余额与期初相比激增63.7%,或反映出产品滞销的信号。