对于华尔街的几代人而言,一个不争的事实是:美联储维持价格稳定和充分就业的“双重使命”决定了它设定利率的方式,而从艾伦·格林斯潘到杰罗姆·鲍威尔,央行掌门人反反复复提到的都是它们。

因此,当唐纳德·特朗普最新委任的美联储理事斯蒂芬·米兰大谈也要追求“适度长期利率”的第三使命时,债券交易场上彷佛炸开了锅,分析师们对个中含义争论不休。

美国决策圈人物志:主张托管中国所持美债的特朗普亲信斯蒂芬·米兰

令许多人没有想到的是,米兰只是完整引述了美联储章程中一段早就被人抛到九霄云外的提法。但对于像Andrew Brenner这样的市场老手而言,金融市场面临的冲击显而易见而且令人担忧,甚至可能会将投资组合搞个天翻地覆。

在Brenner看来,因“海湖庄园协议”而闻名的米兰认为有必要在国会作证时提及所谓“第三使命”,相当于美国现 *** 发出了意图利用货币政策来影响长期债券收益率的一个最强烈信号,而央行自身的章程不过是个幌子而已。

这也凸显了总统唐纳德·特朗普为了服务自己的目标,可以如何不惜颠覆几十年来的制度规范,打破美联储长期以来的独立性。

斯蒂芬·米兰在华盛顿出席参议院的确认听证会。

特朗普 *** “在美联储定义并不完美的原始文件中发现了这一条款,使得美联储能够对长期利率拥有强大得多的影响力,”身为Natalliance Securities LLC副主席的Brenner在9月5日的一份报告中写道,“这不构成当下的交易,但肯定值得加以深思。”

目前此类政策没有付诸实施,而且最近也无此必要。随着恶化的劳动力市场为美联储重启降息铺平道路,美国所有期限债券的收益率均在跌向年内低点。此外,近来“第三使命”更多地被认为是管理通胀衍生出的自然副产品。

尽管如此,一些投资者表示,对长期利率的过度关注足以让他们将采取某种行动的可能性纳入对债市的考量。另一些人告诫说,束缚长端利率的非常规操作一旦成为政策组成部分,随之增加的会是负面影响的风险,而通胀尤为如此,最终债务管理乃至美联储的履职都更加艰难。

虽然围绕美联储短期目标的利率决策过程经常成为关注焦点,但由全球各地的交易员实时决定的较长期国债收益率其实在很大程度上决定了美国人得为数万亿美元的房贷、商业贷款和其它债务掏多少钱。

斯科特·贝森特经常强调长期利率对美国经济和持房成本的重要性,这位财政部长和米兰一样,在最近的一篇评论文章中提到了美联储的三大法定目标,同时还批评了央行的使命拓展。

施罗德美国固定收益主管Lisa Hornby表示,“这显然是优先事项”,因为 *** 希望 *** 房地产市场。

美国财政部长斯科特·贝森特

美国财政部长斯科特·贝森特DWS Americas固定收益主管George Catrambone指出,采取行动的一个潜在触发点是,尽管美联储进行一系列降息,但长期收益率仍维持在高位。

“无论是财政部在美联储支持下出手,还是反过来,他们都会以某种方式达成目标,而那种反应机制将发生,”Catrambone说。近几个月来,他一直在将到期的短期美债续投至10年期、20年期和30年期债券,并承认“这是一种与共识不一致的立场”。

债券市场上提出的可能有助于降低或至少限制长期利率的措施包括财政部增发国库券,以及加大回购长期债券的力度。更大的一步可能是,美联储通过量化宽松(QE)购买债券,尽管贝森特曾详细论述他眼中美联储过去QE操作带来的负面影响。不过,这位财长支持在“真正紧急的情况下”实施QE 。另一个选择是,财政部与美联储的资产负债表协调以吸收长债发行。

尽管目前这种可能性仍然很低,但如果最终买家介入以限制利率上行,那么至少在边际上会加剧做空长期债券的风险。

品浩首席投资官Daniel Ivascyn表示,“如果独立性遭削弱的美联储决定重启QE,或者如果财政部更激进地进行收益率曲线管理,你会在收益率曲线方面受到严重打击。”这家债券巨头依然低配长债,不过已逐步获利了结一些押注短债跑赢的头寸,而今年这些头寸为该公司表现更好的基金带来了可观收益。

“理由不成立”

华盛顿压低长期利率的做法在历史上已有先例,尤其是在二战期间及之后。1960年代初,美联储启动了“扭转操作”,试图压低长期利率,同时保持短期利率稳定。

在全球金融危机最严重的时期,美联储开始大规模购买抵押贷款,很快便扩展至美债,力图压低长期收益率并 *** 经济。到2011年,美联储又启动了另一版本的“扭转操作”。相较于新冠疫情时期美联储的债券购买(包括买入公司债),这些早期QE操作的规模显得微不足道。

“是的,美联储过去确实做过特朗普正在尝试的事,而且国会也曾允许美联储这样做,”但那主要是在战争或经济困境时期,加州大学欧文分校经济学教授、美联储史学家Gary Richardson表示,“现在这些理由并不成立。我们没有陷入重大战争,也并非身处严重大萧条。现在只是特朗普想要这样做。”

凯雷等机构警告称,财政部和美联储若试图更积极地强行压低长期利率,可能会适得其反,尤其是在通胀依然顽固且高于目标的情况下。今年1月,因市场预期特朗普 *** 会通过更多 *** 措施推动经济,10年期美债收益率一度升至4.8%的年内峰值。

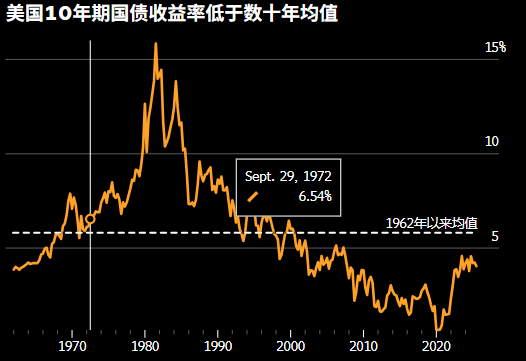

更广泛来看,还存在如何界定“适度长期利率”的问题。数据显示,按历史标准来看,目前10年期美债收益率接近4%,即便是今年早些时候的高点也远低于1960年代初期的均值5.8%。如果从这个角度看,并无必要采取任何非常规政策措施。

Potomac River Capital首席投资官Mark Spindel表示,“对我来说,很难用一个具体数字来界定‘适度’,但这有点像‘金发姑娘’原则,既不太高,也不太低。”

在Spindel看来,有关“适度长期利率”的表述含糊不清,这意味着它可以被用作“几乎任何事情的理由”。他称自己正在买入短期通胀保值美债(TIPS),以对冲美联储失去独立性的风险,这相当于“持有通胀保险”,以防美联储变得政治化。

随着 *** 赤字膨胀,收益率全线走低将降低为不断增长的债务融资的成本。根据数据,截至9月9日,美国债务总额已达37.4万亿美元。最新预算案的通过延长了特朗普的减税政策,预计将使美国预算赤字维持在占国内生产总值6%以上的高位。

贝森特效仿其前任耶伦,寻求增发短期国库券,同时保持长债销售规模稳定,并表示对纳税人而言,在当前收益率水平下卖出长债并不划算。

总部位于加州纽波特比奇的资产管理公司LongTail Alpha创始人Vineer Bhansali表示,“债务和偿债成本约束着 *** ,他们必须对此采取措施,而在财政层面又无法做到。所以他们只能通过美联储来实现,因为这是唯一的选择。因此由财长压低长期利率,这现在已经成了正常之举。”

Bhansali还表示,对于担心通胀升温的人来说,这似乎是 *** 愿意承担的风险。“美联储最终将不得不按总统和财政当局的意愿行事,哪怕会造成更高的通胀。”