CFC金属研究

分析师 | 楚新莉 中信建投期货研究发展部

研究助理 | 杨陈渝虎 中信建投期货研究发展部

研究助理 | 刘兴华 中信建投期货研究发展部

本报告完成时间 | 2025年9月20日

摘要

宏观方面,本周随着美联储降息预期落地,市场回归国内逻辑。而国内8月经济数据喜忧参半,尤其是房地产投资和销售数据依旧疲软,规上工业增加值回落,失业率上升,市场交易更多托底政策出台。总体上看,不管上涨还是下跌,本周行情的驱动均在于宏观,供需层面对价格驱动力度有限。

产业方面,本周铁水继续小幅回升,稳定在240万吨以上。钢厂保持正现金流的背景下,减产意愿并不强烈,高铁水产量支撑原料保持高位震荡。目前钢材仍处于成本定价的逻辑当中,原料端偏强势,钢材易涨难跌。

展望下周,目前整体市场上涨驱动仍是宏观政策驱动,从产业角度来看供强需弱局面仍然存在。整体来看,钢市上有压力下有支撑,预计节前钢材市场震荡偏强运行,下周关注螺纹2601合约能否突破3200元/吨,2601合约能否突破3450元/吨。

不确定因素:

上行风险:国内超预期 *** 政策出台,原料端供给不及预期。

下行加速信号:累库斜率陡增、出口数据恶化。

正文

现货市场表现:本周螺纹反弹10-50元/吨,热卷基本持稳

一、螺纹

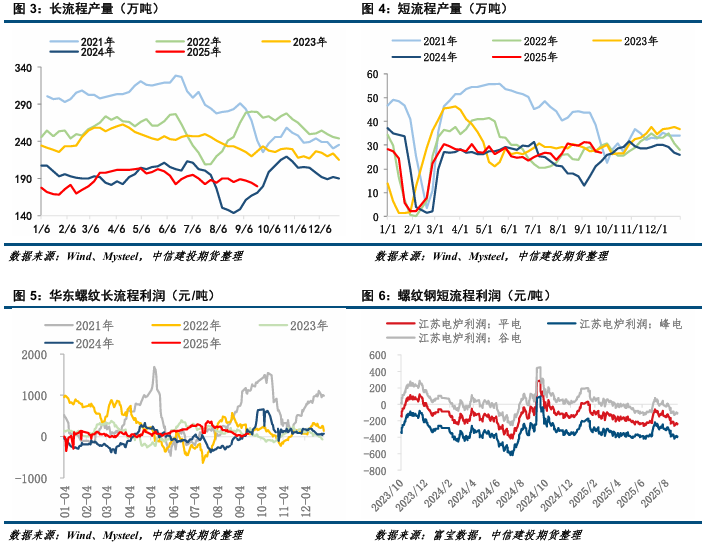

1.1 螺纹供给:铁水转移+电炉亏损,螺纹产量下降

供应方面,截止9月19日,五大钢材品种周产量855.46万吨,周环比降1.78万吨。其中螺纹产量下降5.48万吨至206.45万吨。从工艺角度来看,长流程减产4.85万吨至179.72万吨,短流程减产0.63万吨至26.73万吨。华东地区长流程螺纹即期吨钢利润好转,吨钢利润50-100元区间;短流程谷电利润不佳,截至9月19日,华东谷电亏损100元左右。

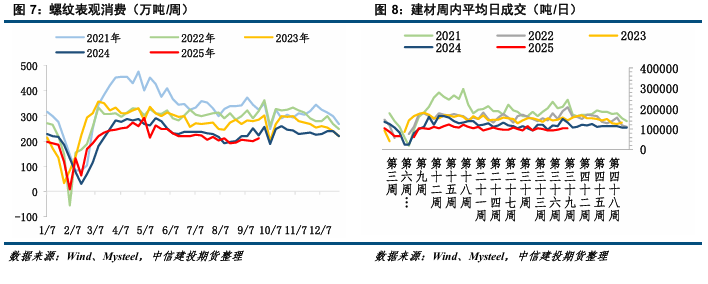

1.2 螺纹表需:需求边际好转

消费方面,截止9月19日,螺纹表需周环比回升11.96万吨至210.03万吨,较上年同期下降5.56%。据百年建筑调研,截至9月16日,样本建筑工地资金到位率为59.39%,周环比上升0.15个百分点。其中,非房建项目资金到位率为61.21%,周环比上升0.18个百分点;房建项目资金到位率为50.58%,周环比下降0.17个百分点。本周建筑工地资金到位率环比上涨,其中,非房建项目资金改善,房建项目资金恶化。

9月10日-9月16日,百年建筑调研国内506家混凝土搅拌站产能利用率为7.5%,周环比提升0.34个百分点;年同比提升0.51个百分点。9月10日-9月16日,本周全国水泥出库量274.4万吨,环比上升3.2%,年同比下降12.18%。

1.3 螺纹库存:轻微去库,基本面压力缓解

库存方面,本周五大钢材品种库存再度增加5.13万吨至1519.74万吨,创逾4个月新高,但累库速度放缓。螺纹总库存周环比下降3.58万吨至650.28万吨,其中社会库存环降2.02万吨,而厂内库存微降1.56万吨。目前螺纹库存同比高出184.82万吨,产业矛盾仍然存在。

二、热卷

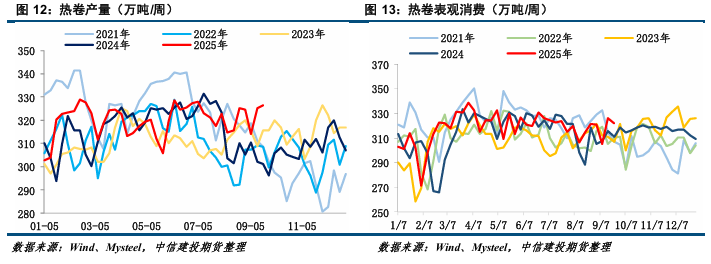

2.1 热卷供需:供给继续恢复,需求改善有限

截至9月19日,本周热卷产量环增1.35万吨至326.49万吨,表需下降4.34万吨至321.82万吨。目前钢厂盈利虽有收窄,但也仍有利润,因此热卷产量回升较快,但需求改善有限。本周建材增板材降的局面明显,卷螺差收缩。

2.2 热卷库存:去库延续性不强,本周再度轻微累库

当前热卷整体产量偏高,上周的去库延续性不强,本周再度轻微累库。截止9月19日,热卷总库存微增4.67万吨至377.99万吨,钢厂库存微增0.42万吨至81.3万吨,社库累库4.25万吨至296.69万吨。市场窄幅波动,周末成交情况较好,下游部分开启采购计划,在目前高供给情况下,库存增幅较小。

三、钢材总结:

宏观方面,本周随着美联储降息预期落地,市场回归国内逻辑。而国内8月经济数据喜忧参半,尤其是房地产投资和销售数据依旧疲软,规上工业增加值回落,失业率上升,市场交易更多托底政策出台。回顾本周钢市,在反内卷情绪升温以及降息预期下走出反弹行情,然后以美联储降息落地为节点,出现回撤调整。总体上看,不管上涨还是下跌,本周行情的驱动均在于宏观,供需层面对价格驱动力度有限。

产业方面,本周铁水继续小幅回升,稳定在240万吨以上。钢厂保持正现金流的背景下,减产意愿并不强烈,高铁水产量支撑原料保持高位震荡。目前钢材仍处于成本定价的逻辑当中,原料端偏强势,钢材易涨难跌。

螺纹:本周螺纹产量下降5.48万吨至206.45万吨,其社会库存环降低2.02万吨,而厂内库存微降1.56万吨,表观需求较上周增加11.96万吨。本周基本面边际改善,下游需求处于季节性修复,累库压力暂时缓解。需求端,部分地区天气好转,工地施工条件改善,成材和原料都存国庆节前补库预期,价格有支撑,回落空间始终有限。不过房地产领域资金问题仍是更大制约,新开工项目不足导致用钢需求增量有限。卷螺差方面,随着螺纹钢库存下降,螺纹价格走势强于热卷,卷螺差开始收窄。

热卷:本周热卷产量环增1.35万吨,库存微增4.67万吨,表需下降4.34万吨至321.82万吨。目前钢厂盈利虽有收窄,但也仍有利润,因此钢铁产量回升较快,但需求改善有限。当前热卷整体产量偏高,上周的去库延续性不强,本周再度轻微累库。出口方面,部分贸易商预计9月出口数据可能改善,但对10月及以后出口前景普遍偏谨慎。

展望下周,目前整体市场上涨驱动仍是宏观政策驱动,从产业角度来看供强需弱局面仍然存在。整体来看,钢市上有压力下有支撑,预计节前钢材市场震荡偏强运行,下周关注螺纹2601合约能否突破3200元/吨,热卷2601合约能否突破3450元/吨。

关键风险提示:

上行风险:国内超预期 *** 政策出台,原料端供给不及预期。

下行加速信号:累库斜率陡增、出口数据恶化。

分析师:楚新莉

期货交易咨询从业信息:Z0018419

研究助理 :杨陈渝虎

期货从业信息:F03135237

研究助理:刘兴华

期货从业信息:F03144602

全国统一 *** *** :400-8877-780

网址:www.cfc108.com