来源:一德期货

作者:郑邮飞/F0284348、Z0010566/

内需平淡,外需承压

内需:纺服零售消费持续弱于社会整体消费水平,表现一般;

外需:下半年“抢出口”效应减弱,叠加欧美经济不确定性,四季度外需前景不明朗。

原料端分化

:处于景气周期,但四季度边际转向宽松。检修结束供应回升,亏损和调油淡季使需求回落。

PTA:存量产能过剩,加工费低位,行业亏损。装置检修“自我平衡”,四季度累库压力边际缓解。

MEG:现实基本面尚可,但预期偏弱。四季度新产能投放,国内供应维持高位,需求面临季节性下滑,预计将进入累库周期。

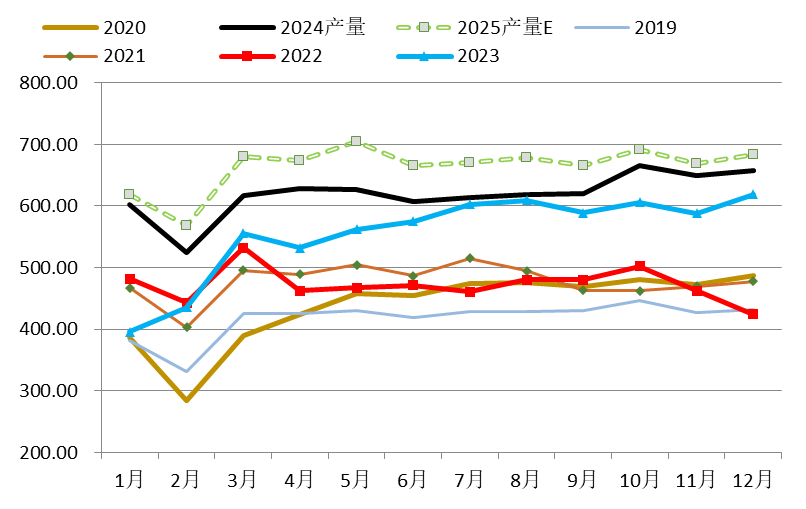

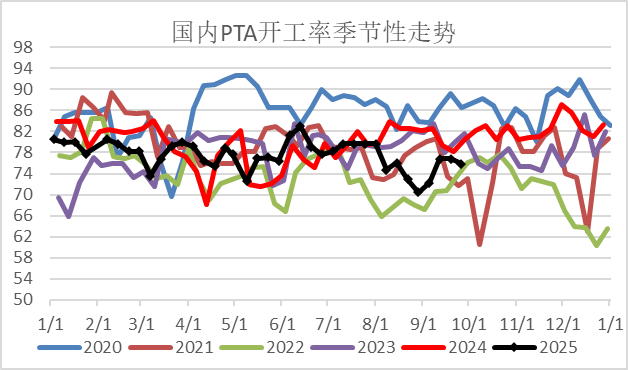

内需一般,国内纺服零售消费总体低于社会零售消费;终端织造表现一直不如聚酯环节,聚酯开工具有一定韧性,源于聚酯直接出口好于终端。下半年终端抢出口弱于上半年,“金九银十”订单可能环比回升,但随后回落,外需10月后亦存在较大不确定性。聚酯产能稳步增长,今年预计增速4.6%。预计四季度聚酯开工在10月见顶后回落,总体今年聚酯开工仍有韧性,预计聚酯产量增速在7%左右。

PX整体处于景气周期,但四季度预期供增需减,边际转向宽松。今年PX基本没有新增产能,而下游PTA下半年仍有产能投放。静态来看,PTA新产能投放,当前PX相对偏紧一些。但是当前短流程利润较高,甲苯歧化利润尚可,PX国产在二、三季度检修后将逐步提高,进口量预计维持高位,同时低加工差导致PTA新产能推后以及存量装置检修意愿提升,调油进入淡季,PX供需边际转向宽松。

PTA今年预期新增860万吨产能,短期存量产能过剩明显;PTA的寡头程度较高,单套装置规模大,对于平衡表边际影响较大。上半年特别是二季度由于装置检修,PTA加工差尚可,三季度开始PTA加工差重心再下一台阶,处于200元/吨偏下水平,几乎全部装置都处于亏损状态,近期工厂检修预期明确,加工差有所修复,但仍处于低位状态。关注低加工差背景下预期外装置的检修情况。PTA四季度整体偏累库,但由于供应收缩预期明确边际缓解。

2024-2025年MEG产能增速较低,不过今年四季度随着裕龙石化的投产,MEG新产能将陆续投放。不过增速较2020-2023年要低很多。进口方面预计四季度MEG进口仍在低位水平,预计月均58-60万吨。MEG煤化工利润高,油化工低但较去年改善明显,叠加MEG新产能投放,尽管有部分煤化工检修,但国内供应四季度预计维持高位。而需求方面当前是更好的时候,四季度存在边际下滑的预期,预计四季度MEG整体累库。

聚酯原料端整体看PX景气度更好。PTA存量过剩,而MEG现实较好但预期太弱。

01

内需一般,外需仍存不确定性

1.1 内需表现一般

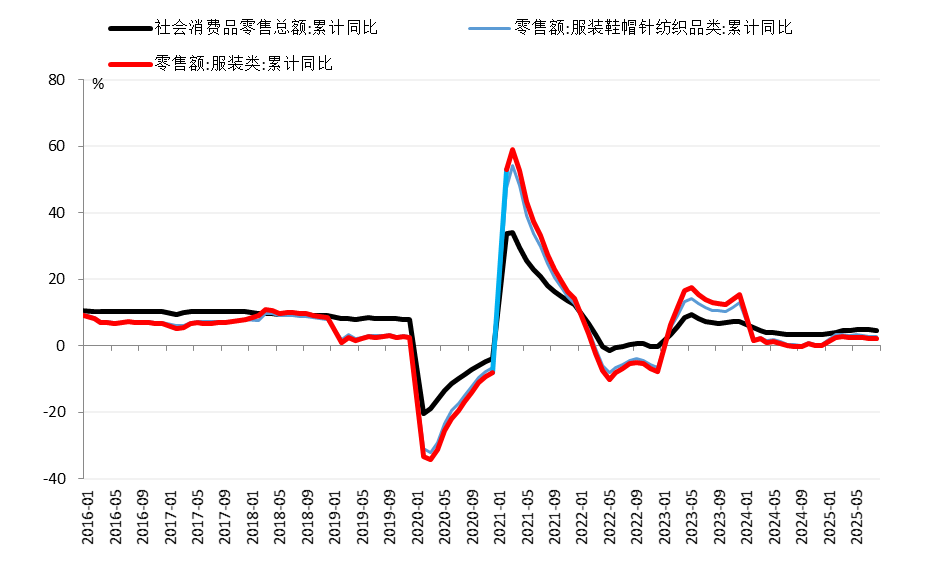

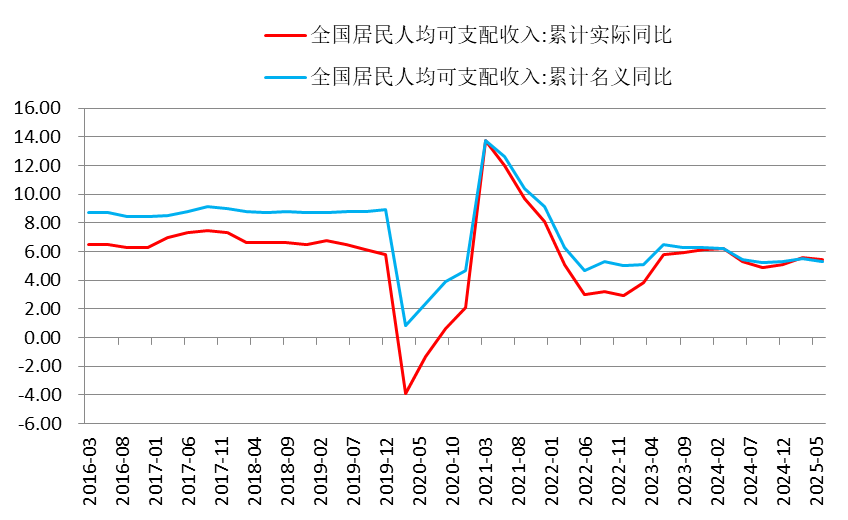

2025年1-8服装鞋帽针纺织品类零售额累计同比增长2.9%,其中服装类零售额累计同比2.2%,而社会零售额2025年1-8月累计增长4.6%,国内纺服零售消费总体低于社会零售消费,全国人均可支配收入2025年上半年实际同比5.4%,表现一般。

图 1.1:社零与纺织服装零售额

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 1.2:全国人均可支配收入累计同比

资料来源:CCF,一德能化

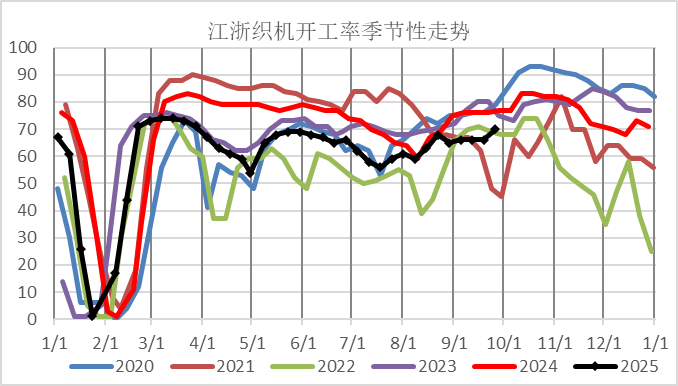

资料来源:CCF,一德能化终端开工同比大幅弱于去年:终端织造表现一直不如聚酯环节,主要原因在于一方面需求确实不太给力,一方面自身产能扩张,对应到个体体感较差。而终端聚酯开工相较于去年有较大提升,重要的是聚酯出口比较给力(纺织服装产业外移),另一方面前期关税以及以伊战争扰动导致终端前置采购,聚酯库存压力阶段性缓解,开工得以维持。

图 1.3:江浙织机开工率

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 1.4:聚酯开工率

资料来源:CCF,一德能化

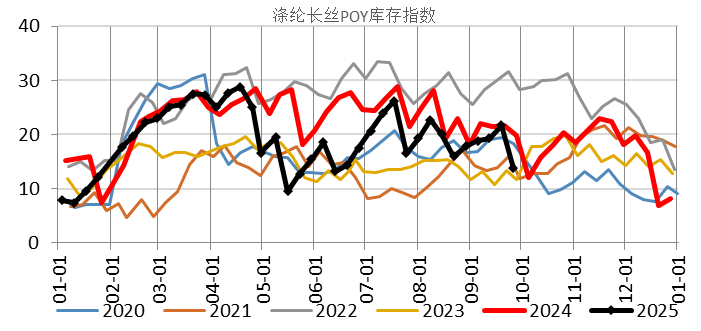

资料来源:CCF,一德能化图 1.5:聚酯POY库存

资料来源:CCF,一德能化

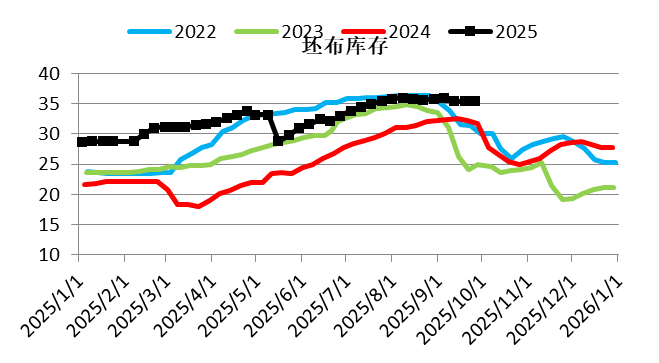

资料来源:CCF,一德能化图 1.6:终端坯布库存

资料来源:CCF,一德能化

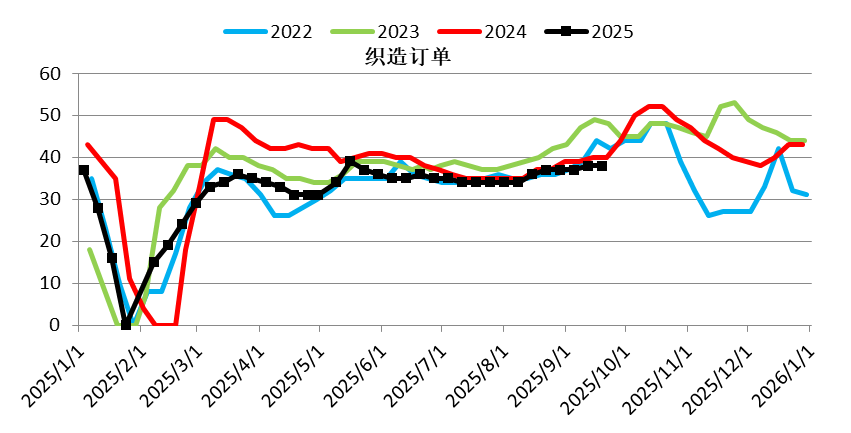

资料来源:CCF,一德能化四季度期待10月需求环比好转,但随后需求季节性下滑。当前处于“金九银十”的传统旺季,但终端接单却不如预期,随着气温的降低,期待10月订单环比好转,但随后需求面临下滑。整体看,终端订单需求同比去年较差。

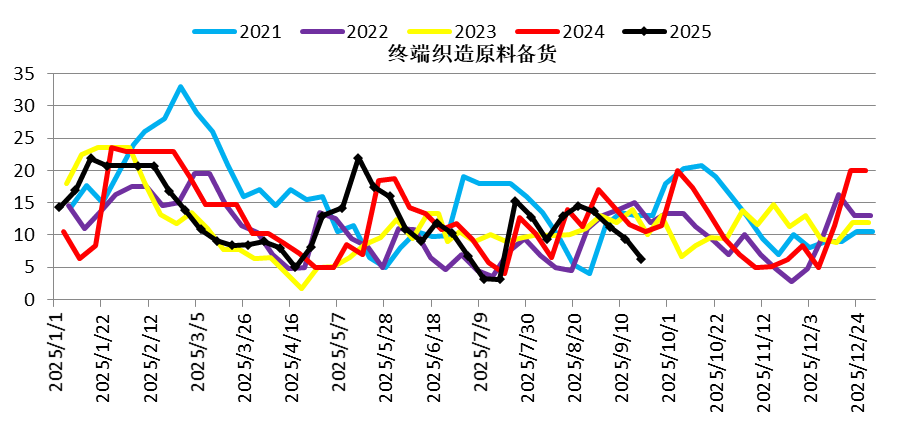

图:织造原料备货

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 1.7:织造订单

资料来源:CCF,一德能化

资料来源:CCF,一德能化1.2 外需仍存不确定性

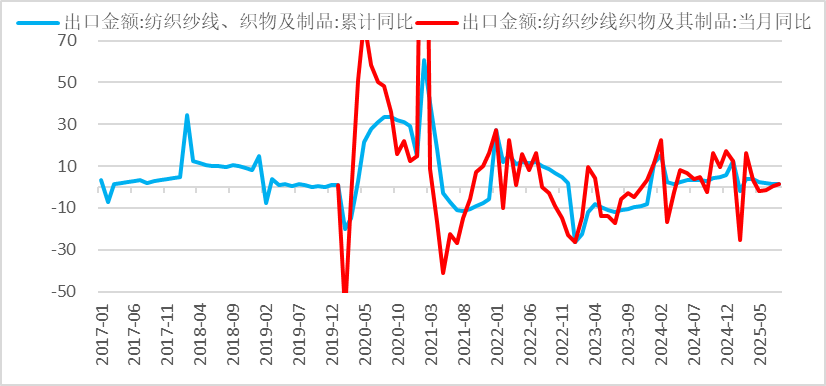

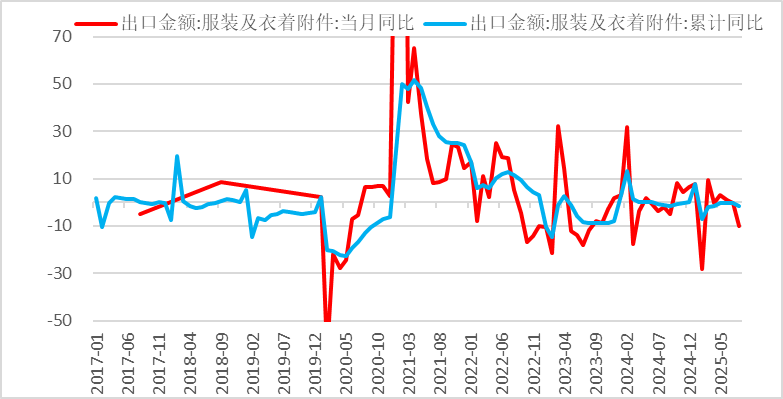

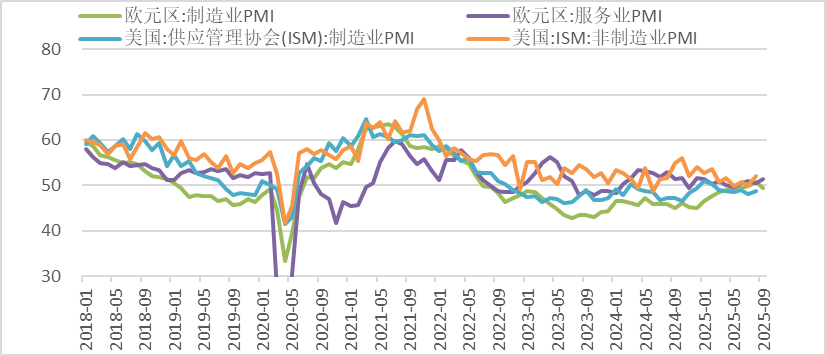

1-8月份纺织纱线、织物及制品出口累计同比1.6%,去年增长3.5%;1-8服装及衣着附件出口累计同比-1.7%,去年-1%。但是从出口量的口径看今年仍是增长的,说明今年出口单价下降明显。另一方面,纺织服装环节产业外移导致终端外需订单下滑。上半年抢出口较为明显,当前看相对弱化,且中美关税再次豁免后外需的情况。欧美制造业PMI仍处于荣枯线以下,叠加关税影响,衰退预期较强,制约商品总需求。

图 1.8:纺织品出口同比

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 1.9:服装出口同比

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 1.10:欧美PMI

资料来源:CCF,一德能化

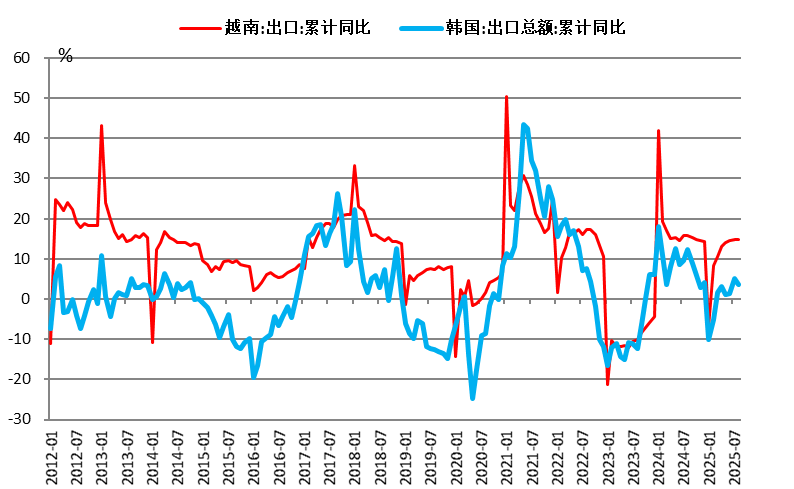

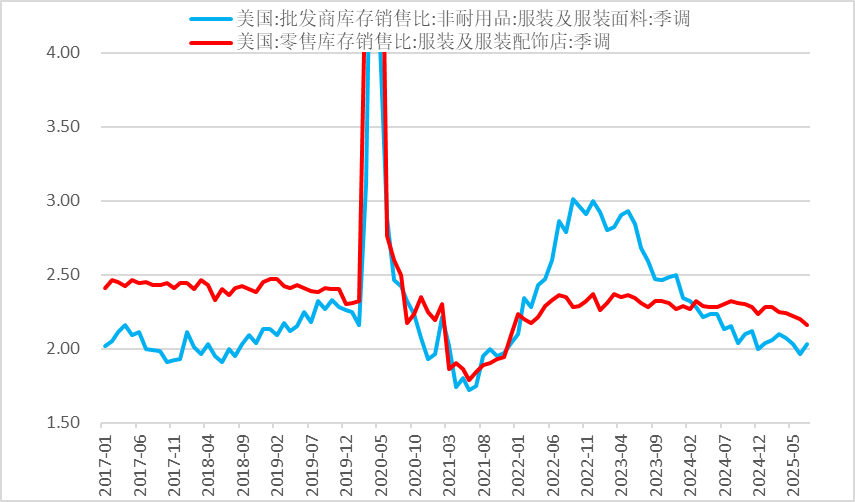

资料来源:CCF,一德能化除中国外看外需尚可:越南、韩国出口2024年同比分别为14%和4%,今年1-8月份累计同比分别为14.83%和3.58%,增速尚可。美国批发商的服装及面料库存销售比低位有所持稳,是否补库仍存不确定性(之前预期的补库屡屡落空),在当前需求不确定以及关税推升价格背景下,补库希望渺茫。

图 1.11:越南、韩国出口累计同比

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 1.12:美国服装批发商和零售商库存销售比

资料来源:CCF,一德能化

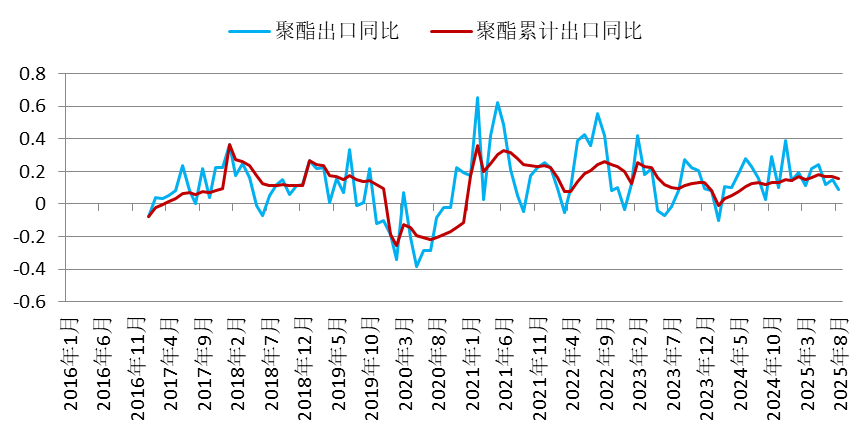

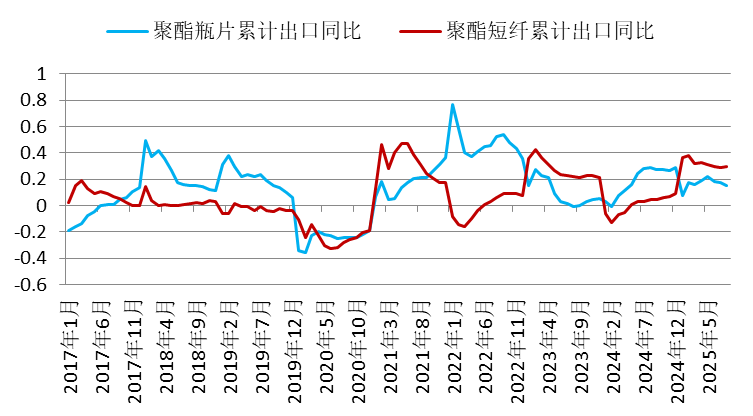

资料来源:CCF,一德能化聚酯直接出口好于终端:去年出口累计同比增长15.23%,主要由于终端织造产能外溢,东南亚等国仍需要进口半成品的聚酯原料,同时美国对越南等的关税豁免期导致织造加大生产出口。1-8月份聚酯出口累计同比增长15.8%。其中瓶片和出口比较亮眼。瓶片出口源于国内产能过剩造成的全球价格洼地。预计今年聚酯的直接外需仍将好于终端出口。

图 1.13:聚酯直接出口

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 1.14:聚酯瓶片、短纤直接出口

资料来源:CCF,一德能化

资料来源:CCF,一德能化1.3 聚酯产能、产量将稳步增长

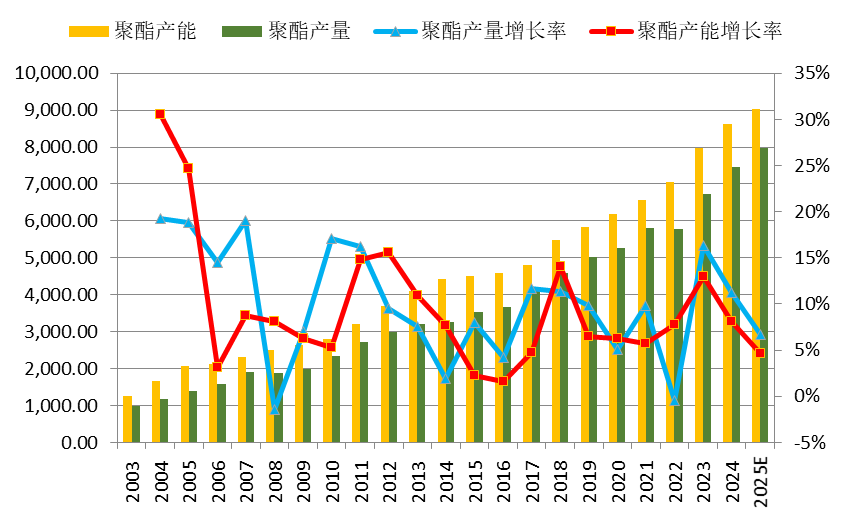

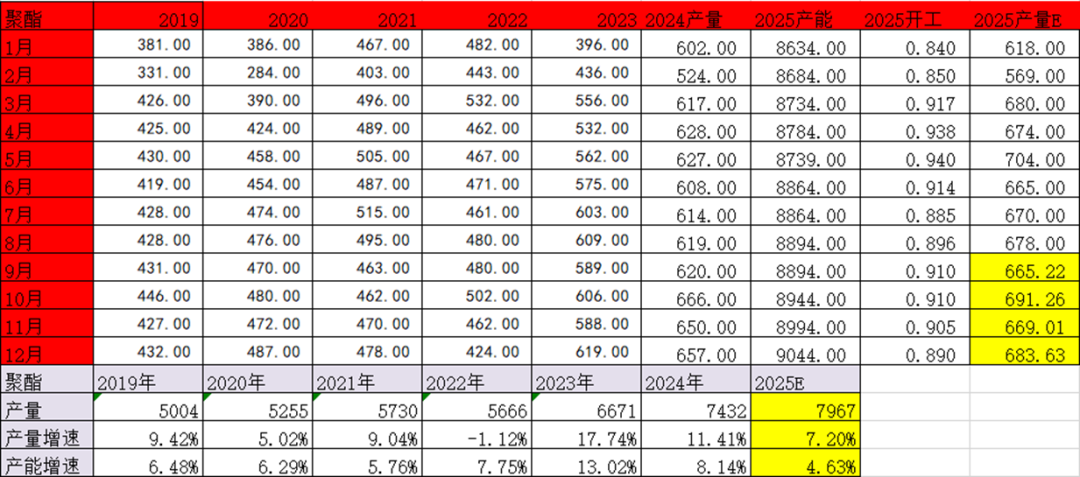

根据公开资料统计,今年预计有400万吨的聚酯新增产能,增速4.6%。目前已经有260万吨的产能投产。下半年预计有200万吨的新产能,但实际投产预计在150万吨左右,需要关注执行力度。

图 1.15:聚酯产能产量增速

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 1.16:2025聚酯产量预计

资料来源:CCF,一德能化

资料来源:CCF,一德能化在产能增长中性,聚酯开工率相较去年高位的背景下,我们预计今年聚酯产量增速在7%左右。四季度开工在10月份触顶后可能环比回落。

图 1.17:聚酯产量预计

资料来源:CCF,一德能化

资料来源:CCF,一德能化1.4 小结

内需一般,国内纺服零售消费总体低于社会零售消费,表现一般,其中服装弱于纺织品类。

终端织造表现一直不如聚酯环节,终端开工同比大幅低于去年,订单亦不佳,而聚酯开工具有一定韧性。

下半年终端抢出口弱于上半年,“金九银十”订单可能环比回升,但随后回落,外需10月后亦存在较大不确定性。

聚酯直接出口好于终端。

聚酯产能稳步增长,今年预计增速4.6%。

预计四季度聚酯开工在10月见顶后回落,总体今年聚酯开工仍有韧性,预计今年聚酯产量增速在7%左右。

02

PX边际转向宽松但仍处于景气周期

2.1 PTA新产能投放后PX处于平衡偏紧格局

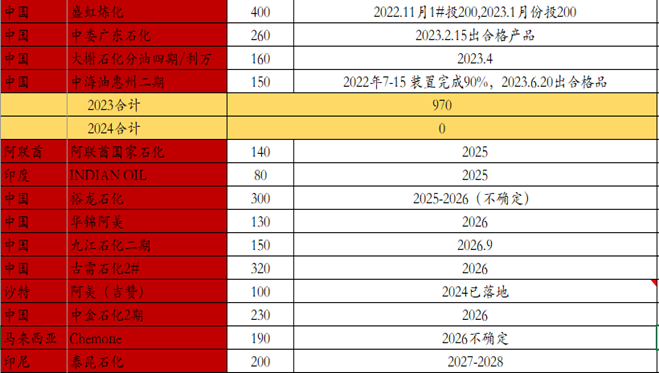

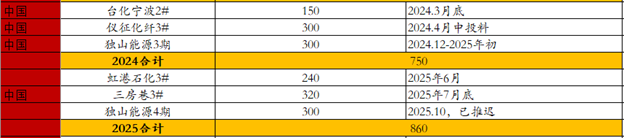

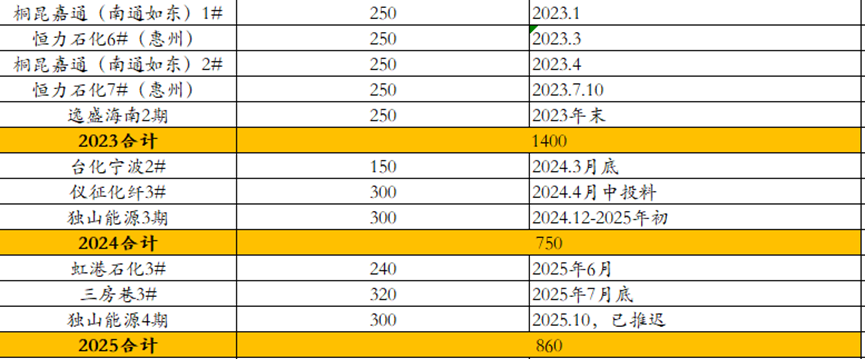

今年PX基本没有新增产能,裕龙岛300万吨PX落地时间存在较大的不确定性。而下游PTA仍有产能投放,虹港石化240万吨6月份已经投产,三房巷320万吨7月投产,独山能源300万吨推迟投产。

从产能格局上看,PX改变供需的边际装置在于裕龙石化,关注其落地情况。PX国内产能4367万吨(按照86.6%年均开工计算),进口月均80万吨算,相对9171.5万吨的PTA产能(按照83.6%年均开工计算),PX相对偏紧一些。

图 2.1:PX静态平衡估算

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 2.2:PX新增产能(万吨)

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 2.3:PTA新增产能(万吨)

资料来源:CCF,一德能化

资料来源:CCF,一德能化2.2 集中检修季过后PX产量逐步回归,短期PX边际宽松

二季度检修装置较多,三季度仍有部分装置检修,但检修装置已经逐步回归。预计四季度国产PX开工将维持高位。

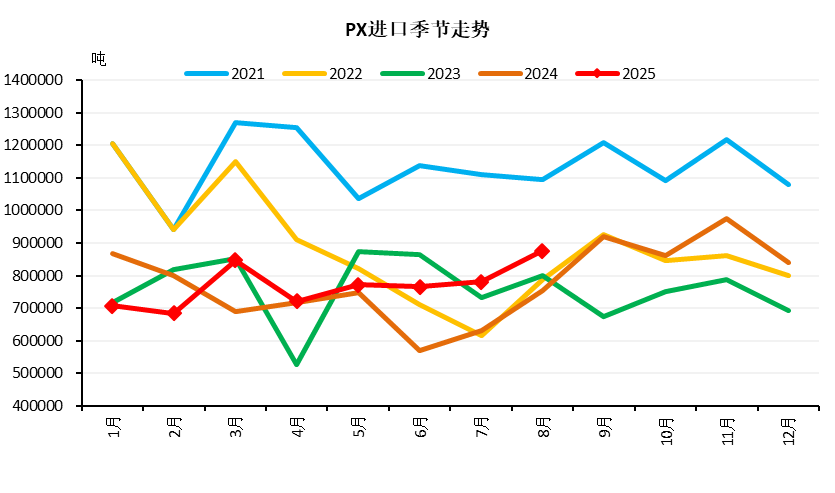

2.3 进口存提升预期

上半年外围检修原因导致进口偏低,当前PX短流程与重整利润尚可,三季度末开始进口逐步回升,预计四季度PX进口将维持去年同期的高位水平。

图 2.4:PX进口

资料来源:CCF,钢联,一德能化

资料来源:CCF,钢联,一德能化2.4 PX四季度边际宽松

PX二、三季度装置检修后开工逐步提升,PTA低加工差背景下检修存检修意愿,四季度PX边际宽松。

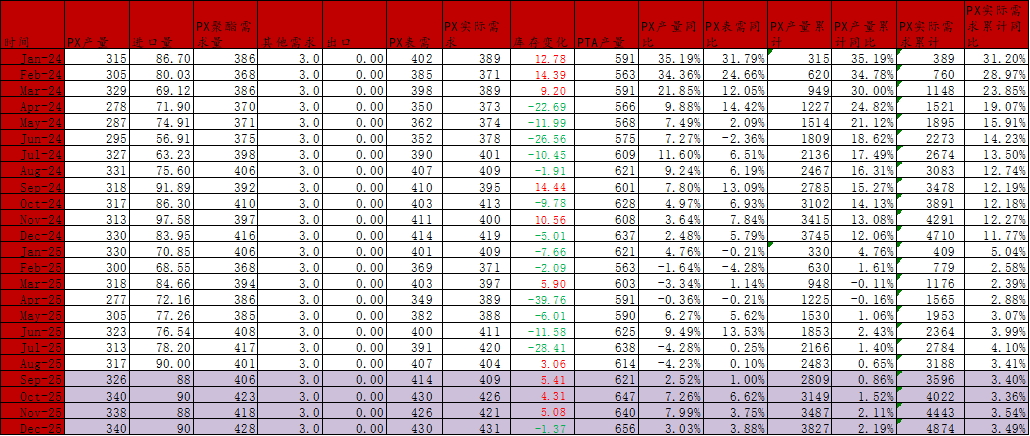

表 2.1:PX供需平衡表

资料来源:CCF,一德能化

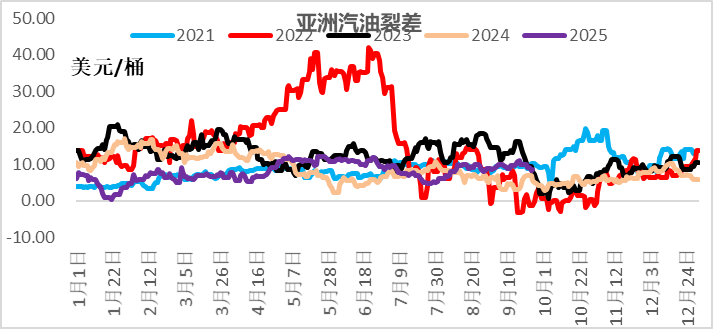

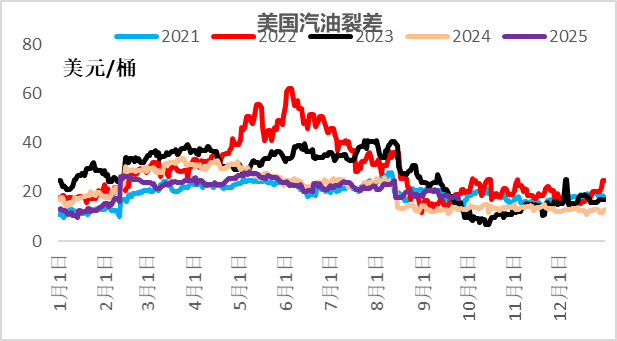

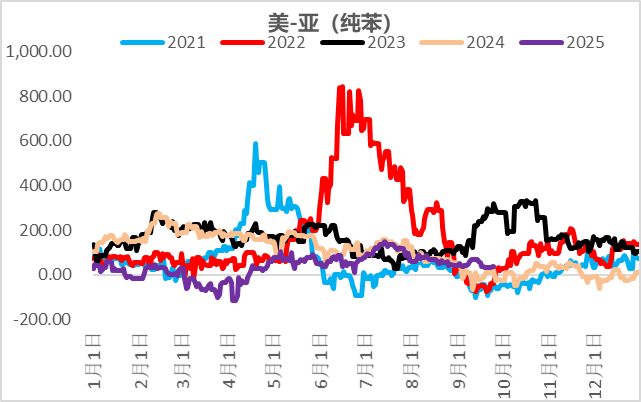

资料来源:CCF,一德能化调油需求季节性回落。美国进入汽油淡季,裂差季节性走弱。全球新能源占比逐步提高,对于汽油消费预期不佳。当前芳烃美亚价差由于亚洲MX偏弱处于相对高位。

图 2.5:亚洲汽油裂差

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 2.6:美国汽油裂差

资料来源:CCF,一德能化

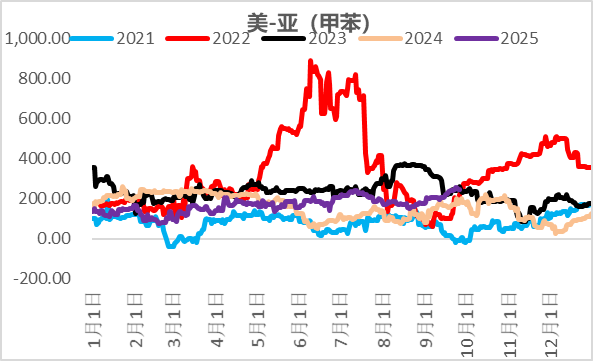

资料来源:CCF,一德能化图 2.7:甲苯美亚价差

资料来源:CCF,一德能化

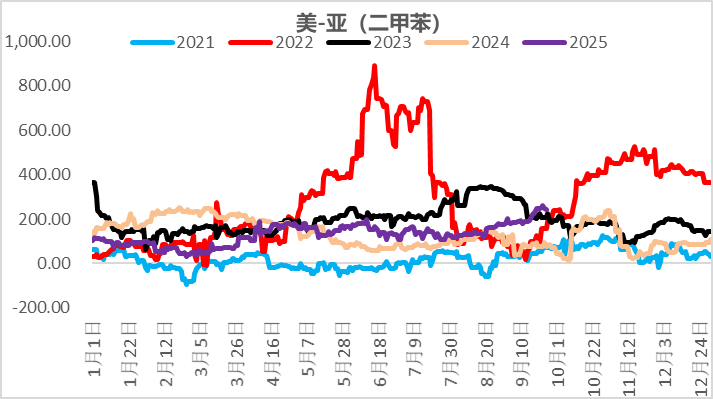

资料来源:CCF,一德能化图 2.8:*美亚价差

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 2.9:纯苯美亚价差

资料来源:CCF,一德能化

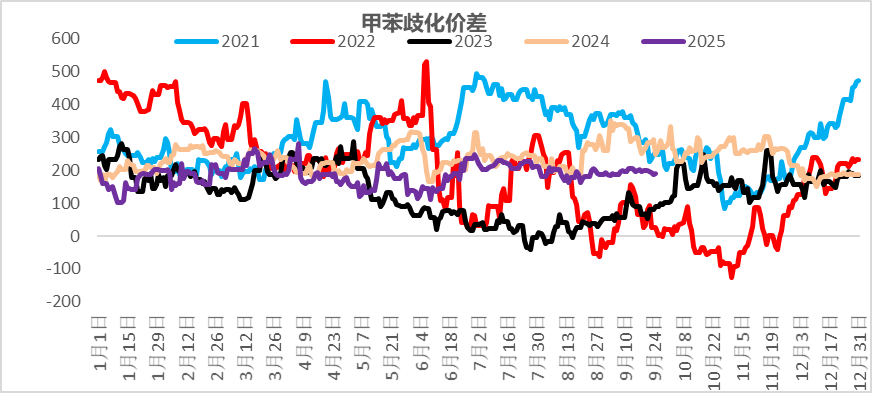

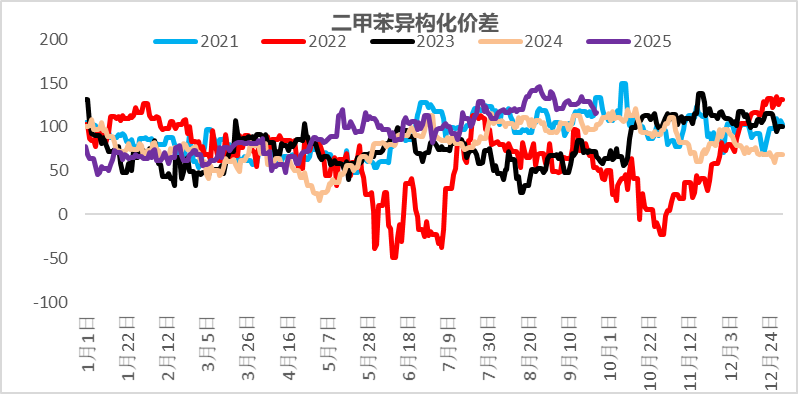

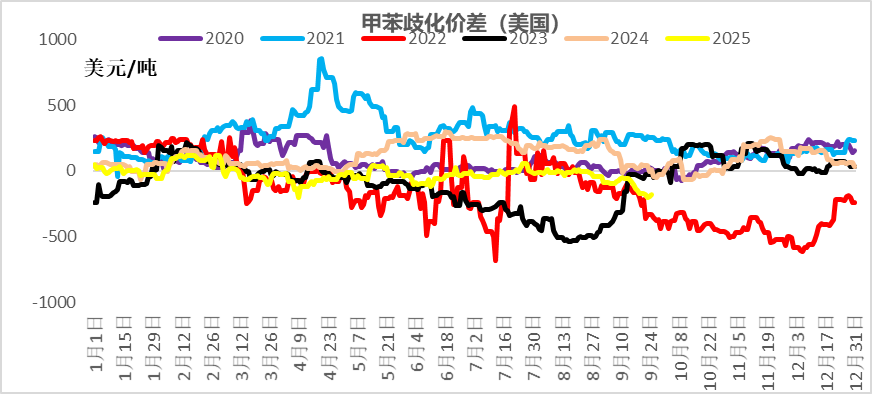

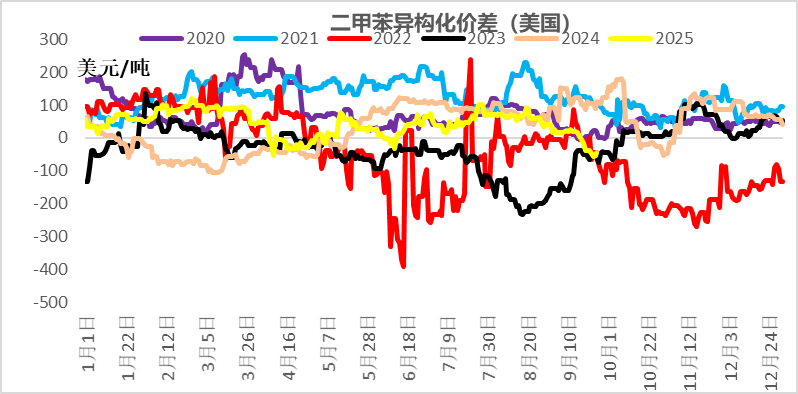

资料来源:CCF,一德能化当前短流程利润较好,利于PX提高边际产量。亚洲歧化利润尚可,MX-PX价差较高。

图 2.10:甲苯歧化价差

资料来源:一德能化

资料来源:一德能化图 2.11:*异构化价差

资料来源:一德能化

资料来源:一德能化图 2.12:甲苯歧化价差(美国)

资料来源:一德能化

资料来源:一德能化图 2.13:*异构化价差(美国)

资料来源:一德能化

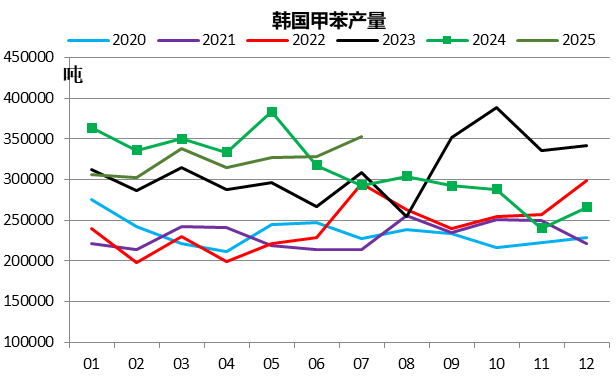

资料来源:一德能化亚洲芳烃产量仍中性偏高,亚洲芳烃(*)产量高位,出口尚可。

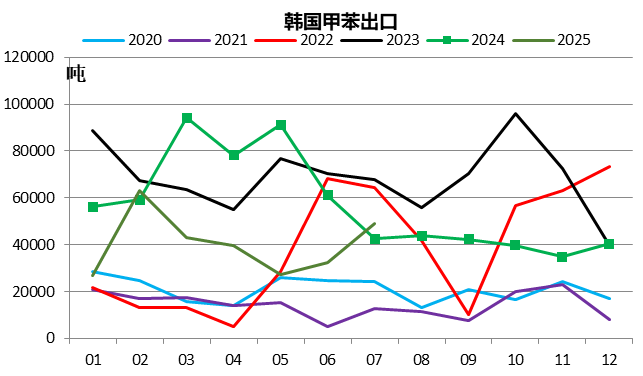

图 2.14:韩国甲苯产量

资料来源:韩国统计局,一德能化

资料来源:韩国统计局,一德能化图 2.15:韩国甲苯库存

资料来源:韩国统计局,一德能化图 2.16:韩国甲苯出口

资料来源:韩国统计局,一德能化

资料来源:韩国统计局,一德能化图 2.17:韩国*产量

资料来源:韩国统计局,一德能化

资料来源:韩国统计局,一德能化图 2.18:韩国*库存

资料来源:韩国统计局,一德能化

资料来源:韩国统计局,一德能化图 2.19:韩国*出口

资料来源:韩国统计局,一德能化

资料来源:韩国统计局,一德能化2.5 小结

今年PX基本没有新增产能,而下游PTA下半年仍有产能投放。静态来看,PTA新产能投放,当前PX相对偏紧一些。但是当前短流程利润较高,甲苯歧化利润尚可,PX国产在二、三季度检修后将逐步提高,进口量预计维持高位,同时低加工差导致PTA新产能推后以及存量装置检修意愿提升,PX供需边际转向宽松。

当前汽油逐步进入淡季,调油对于芳烃支撑减弱,亚洲芳烃产量中性偏高。PX整体处于景气周期,但四季度预期供增需减,边际转向宽松。

03

PTA低利润背景下的自我平衡

3.1 PTA存量过剩

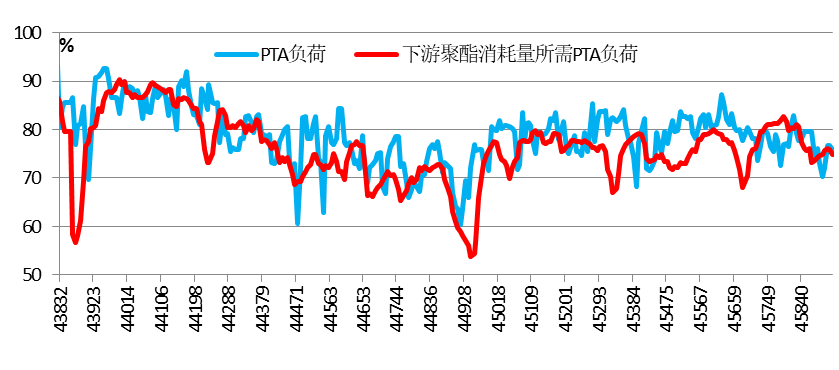

PTA今年预期新增860万吨产能,虹港石化240万吨预计6月份投产,三房巷320万吨在7月底投产,独山能源300万吨原计划9月底投产,目前推迟。PTA存量产能过剩(9171.5万吨PTA产能,8894万吨聚酯产能,聚酯开工很高的情况下,95%的聚酯开工对应78.8%的PTA开工),需要PTA工厂主动减产才能实现动态平衡。

图 3.1:当前聚酯开工所需PTA负荷

资料来源:CCF,一德能化

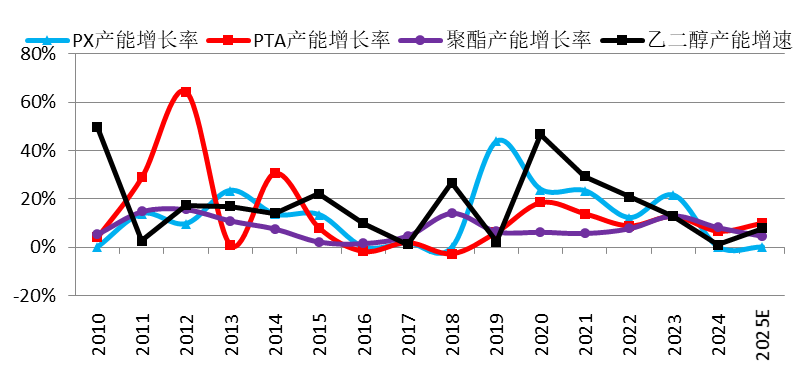

资料来源:CCF,一德能化图 3.2:聚酯产业链产能增速对比

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 3.3:PTA新增产能

资料来源:CCF,一德能化

资料来源:CCF,一德能化3.2 PTA大装置检修边际影响大

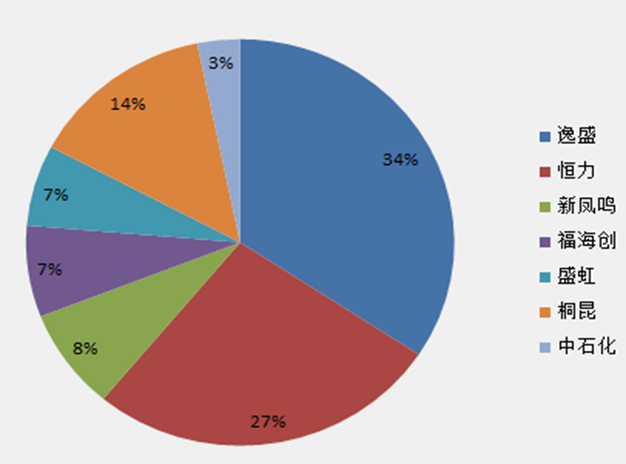

PTA已经从早期国字背景占比高的年代进入到民营主导的时代。随着技术的迭代和发展,单套产能规模与行业的集中度亦有了较大的提升。CR5占有率已经达到70%,主流供应商对于现货的控制能力增强,对于战略战术上的供需调配能力更大,以达到经营更优的目的。由于单套产能较大,单套装置的开停对于平衡表的影响亦较大。

图 3.4:PTA产能占比

资料来源:CCF,一德能化

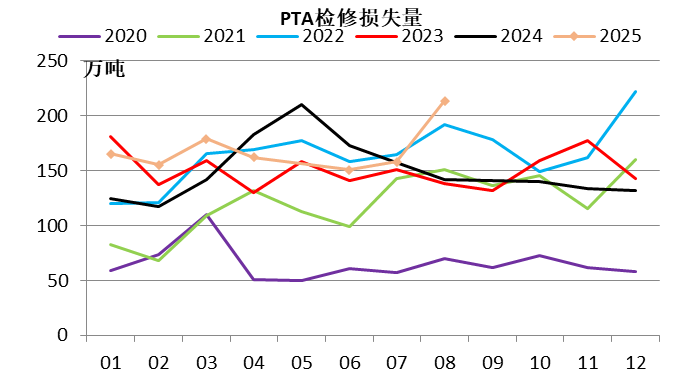

资料来源:CCF,一德能化上半年PTA检修力度较大,四季度检修力度小,关注预期外检修。由于加工差较低以及例行检修原因,PTA装置在二季度检修规模较大。四季度来看,预期的检修装置较少,但是当前较低的加工差背景下需要关注预期外的检修。

图 3.5:PTA检修装置明细

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 3.6:PTA检修损失量

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 3.7:PTA开工率

资料来源:CCF,一德能化

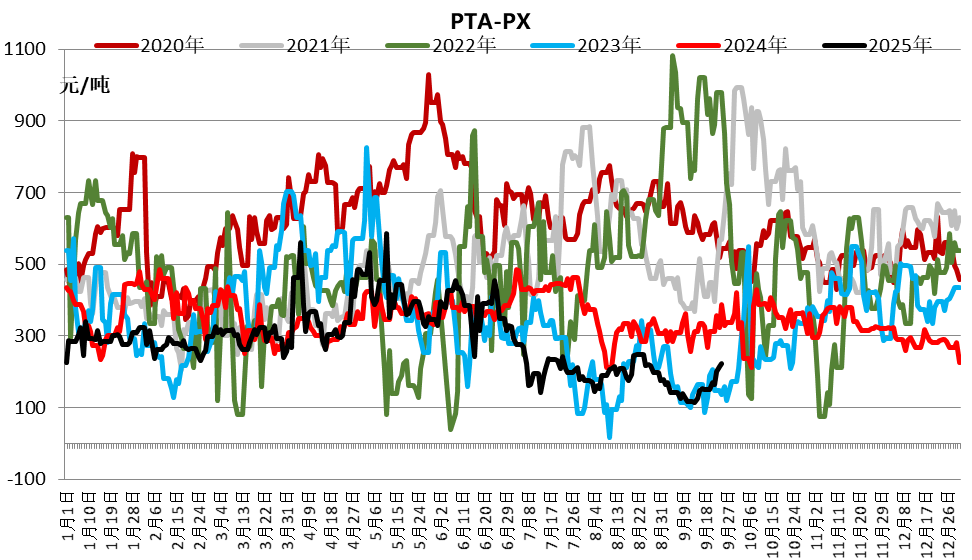

资料来源:CCF,一德能化3.3 加工差低位震荡

上半年特别是二季度由于装置检修,PTA加工差尚可,三季度开始PTA加工差重心再下一台阶,处于200元/吨偏下水平,几乎全部装置都处于亏损状态,近期工厂检修预期明确,加工差有所修复,但仍处于低位状态。偏低的加工差导致工厂有意愿对开工进行调节,有消息称近期工厂已经在联合商议。

图 3.8:PTA加工差

资料来源:CCF,一德能化

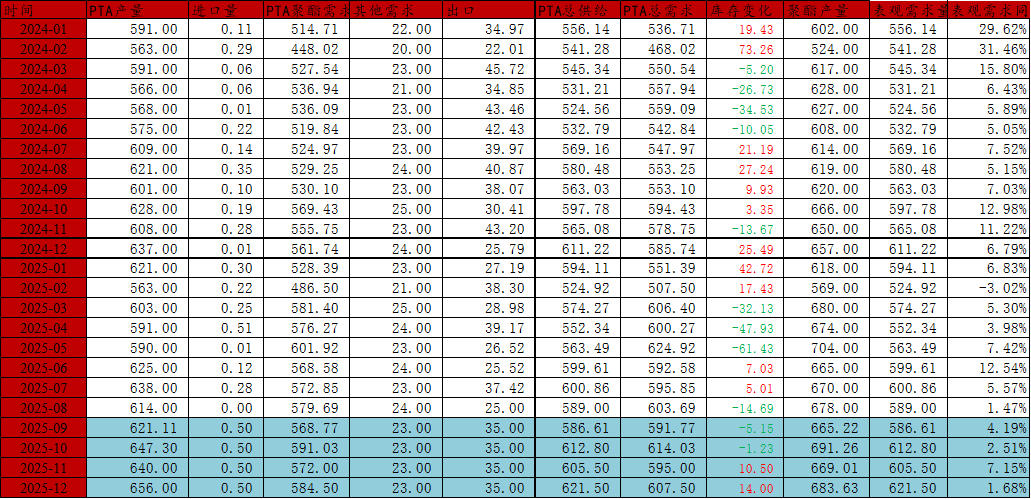

资料来源:CCF,一德能化PTA四季度整体累库,但由于供应收缩预期明确边际缓解。

图 3.9:PTA平衡表

资料来源:CCF,一德能化

资料来源:CCF,一德能化3.4 小结

PTA今年预期新增860万吨产能,短期存量产能过剩明显;PTA的寡头程度较高,单套装置规模大,对于平衡表边际影响较大。

上半年特别是二季度由于装置检修,PTA加工差尚可,三季度开始PTA加工差重心再下一台阶,处于200元/吨偏下水平,几乎全部装置都处于亏损状态,近期工厂检修预期明确,加工差有所修复,但仍处于低位状态。关注低加工差背景下预期外装置的检修情况。

PTA四季度整体偏累库,但由于供应收缩预期明确边际缓解。

04

MEG预期仍偏弱

4.1 近两年产能增速偏低,但随后仍有新产能

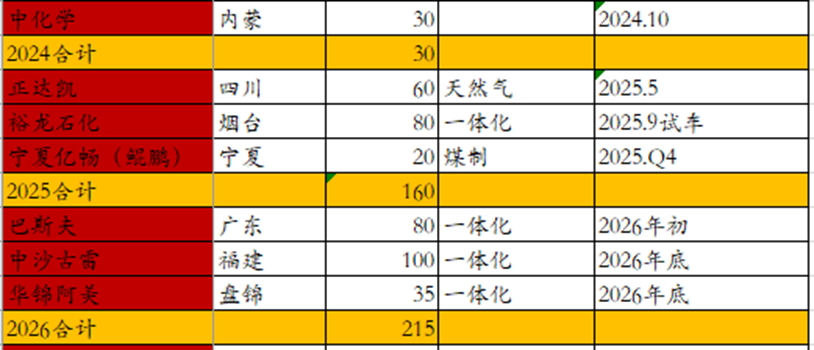

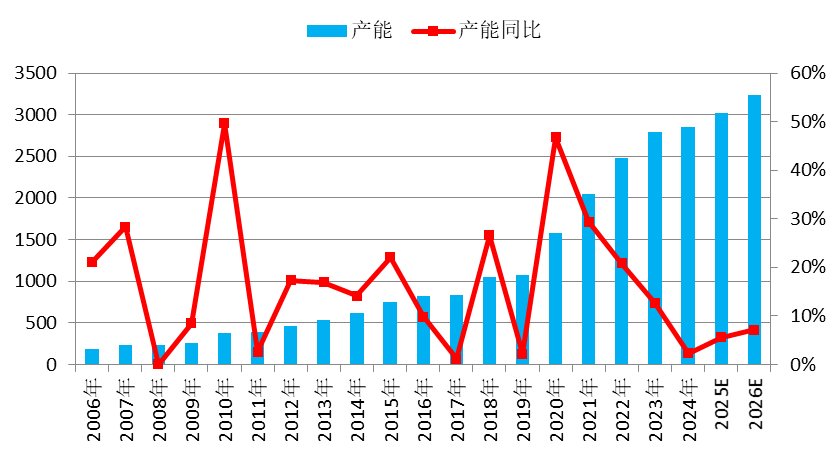

2024-2025年MEG产能增速较低,不过今年四季度随着裕龙石化的投产,MEG新产能将陆续投放。不过增速较2020-2023年要低很多。

图 4.1:MEG产能投放明细

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 4.2:MEG产能增长情况

资料来源:CCF,一德能化

资料来源:CCF,一德能化4.2 进口预计维持低位

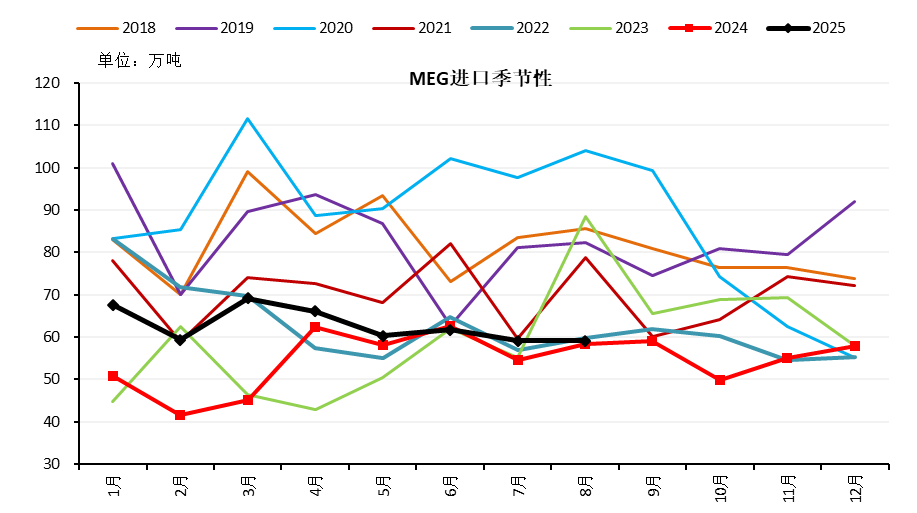

由于国产替代的影响,进口量近两年一直维持偏低的水平,整体上预计四季度MEG进口仍在低位水平,预计月均58-60万吨。

图 4.3:MEG进口季节性

资料来源:CCF,一德能化

资料来源:CCF,一德能化4.3 四季度产量预计维持高位

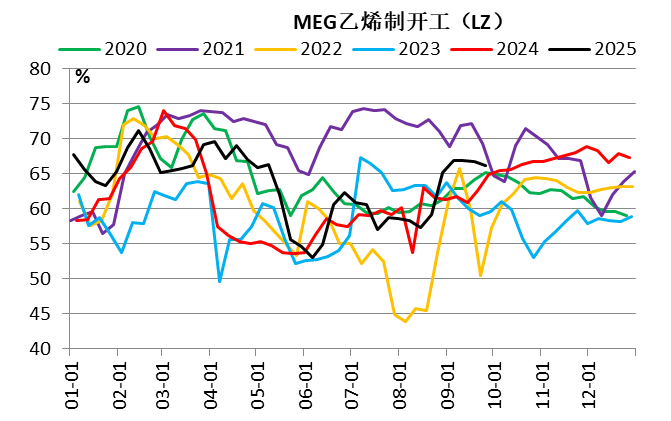

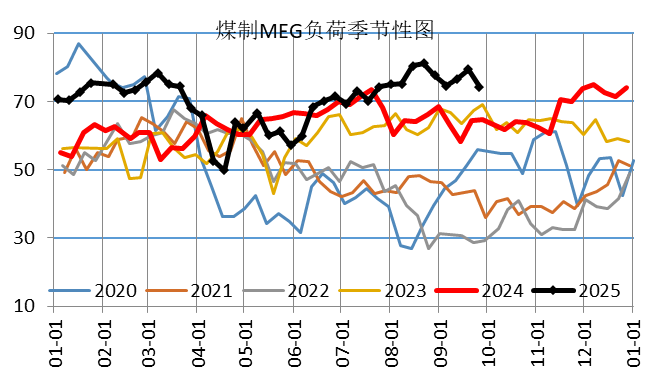

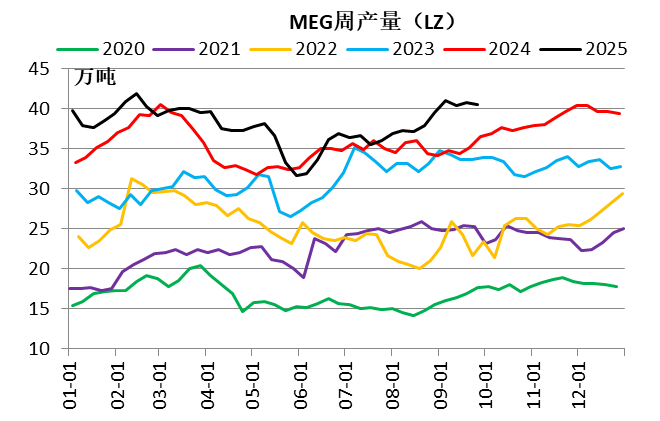

卫星预计在10月份开启,镇海四季度预期开启,当然盛虹预计10月底检修缓解连云港区域压力。煤化工预计四季度有部分装置检修,但利润尚可背景下预计开工总体仍维持高位水平。

图 4.4:MEG负荷季节性

资料来源:CCF,钢联,一德能化

资料来源:CCF,钢联,一德能化图 4.5:煤制MEG负荷季节性

资料来源:CCF,钢联,一德能化

资料来源:CCF,钢联,一德能化图 4.6:MEG周产量(LZ)

资料来源:CCF,钢联,一德能化

资料来源:CCF,钢联,一德能化图 4.7:MEG乙烯制开工(LZ)

资料来源:CCF,钢联,一德能化4.4 今年MEG相对利润整体尚可

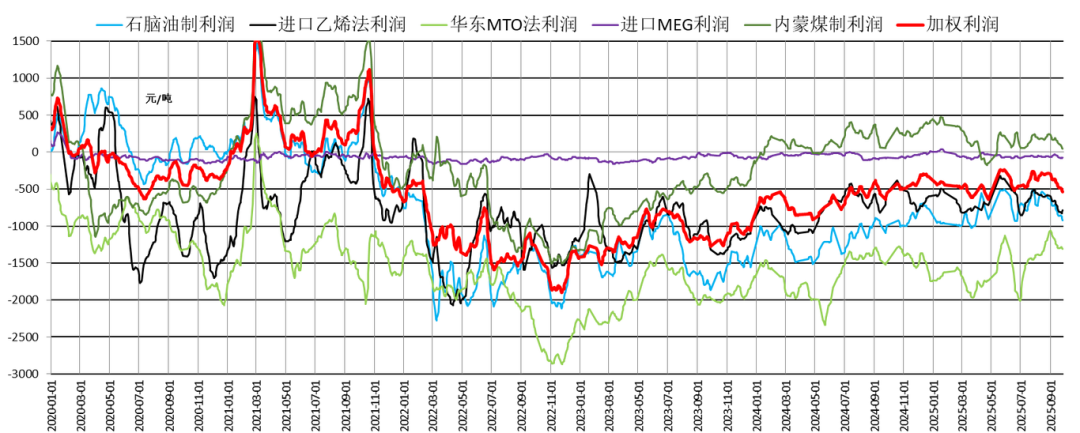

由于煤炭价格低位,煤制MEG今年利润较好,油化工利润较去年亦有很大的修复,导致二季度检修季后开工恢复明显。

图 4.8:MEG利润

资料来源:CCF,一德能化

资料来源:CCF,一德能化4.5 MEG四季度整体预期累库

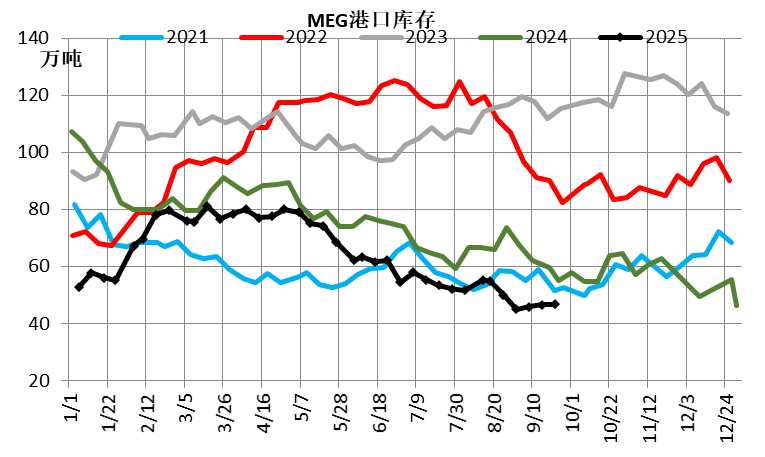

二、三季度MEG由于检修以及下游开工韧性出现去库,当前库存低位。但随着利润修复以及检修完成,供应也逐步修复,叠加新产能MEG预计供应高位,而终端需求四季度存在边际下滑的预期,预计四季度MEG整体累库。

图 4.9:MEG港口库存

资料来源:CCF,一德能化

资料来源:CCF,一德能化图 4.10:MEG平衡表

资料来源:CCF,一德能化4.6 小结

2024-2025年MEG产能增速较低,不过今年四季度随着裕龙石化的投产,MEG新产能将陆续投放。不过增速较2020-2023年要低很多。

预计四季度MEG进口仍在低位水平,预计月均58-60万吨。

MEG煤化工利润高,油化工低但较去年改善明显,叠加MEG新产能投放,尽管有部分煤化工检修,但国内供应四季度预计维持高位。 而需求方面当前是更好的时候,四季度存在边际下滑的预期,预计四季度MEG整体累库。

报告完成日期:2025年9月30日