核心内容

1、合约销售:百强房企9月实现销售操盘金额2527.8亿元

2、企业拿地:个别地块带动投资金额大幅提升,整体仍较为谨慎

3、企业融资:单月总量环比回升,融资成本保持低位

4、组织动态:招商、华润、华侨城核心层换防,央企梯队升级路径各异

◎ 文 / CRIC研究中心

0

1

合约销售

百强房企9月实现销售操盘金额2527.8亿元

核心观点:

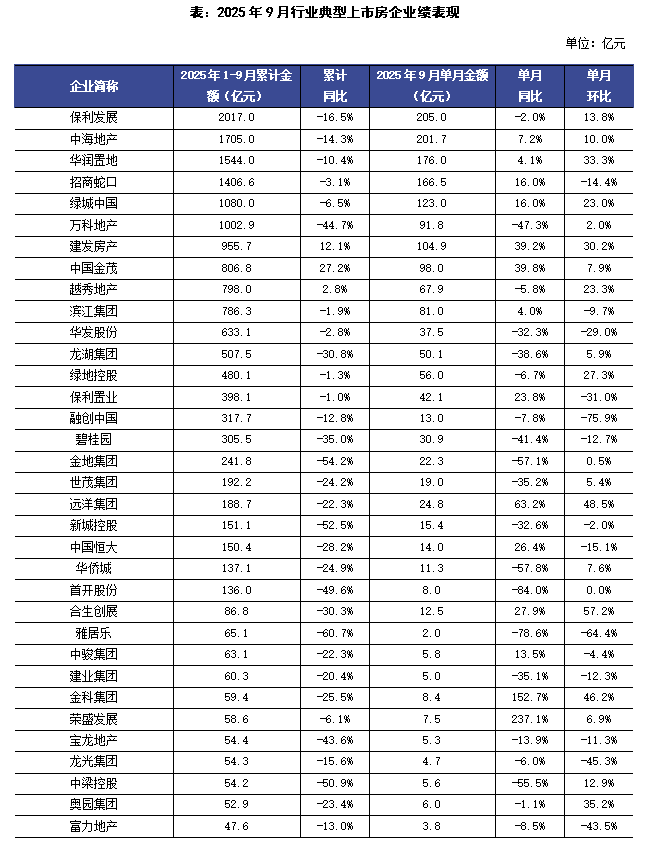

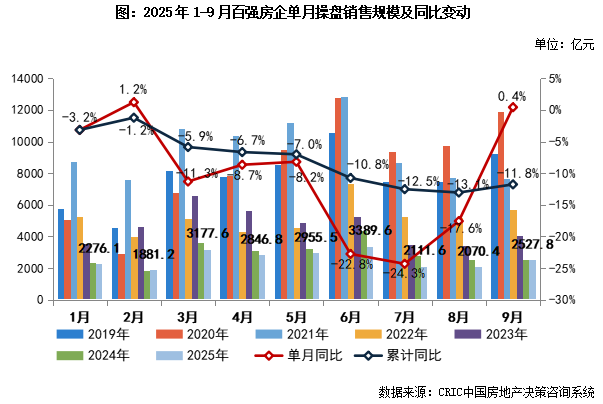

1、2025年9月,TOP100房企实现销售操盘金额2527.8亿元,环比增长22.1%,同比增长0.4%,虽然同比变动止跌回升,但是单月业绩规模整体仍处于历史较低水平。累计业绩来看,百强房企实现销售操盘金额23236.6亿元,同比降低11.8%,降幅收窄1.3个百分点。

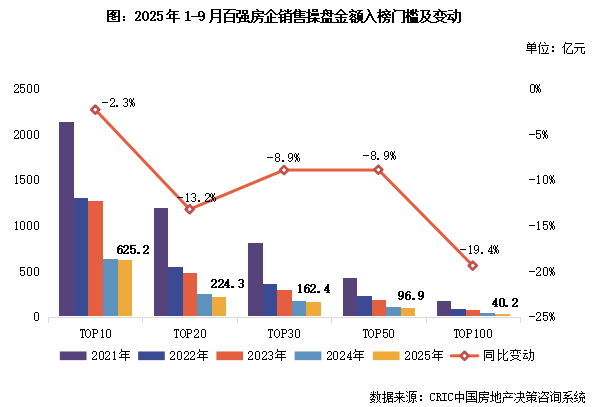

2、2025年9月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年更低水平。其中,TOP10房企销售操盘金额门槛同比降低2.3%至625.2亿元。TOP30和TOP50房企门槛也分别同比降低8.9%至162.4亿元和96.9亿元。TOP100房企的销售操盘金额门槛更是降低了19.4%至40.2亿元。具体分梯队来看,2025年前9个月百强房企各梯队的操盘销售金额均在降低,TOP21-30和TOP31-50两个梯队房企的累计销售规模降幅相对较小,分别同比降低7.5%和9.1%,是唯二降幅在10%以内的梯队。

3、从企业表现来看,2025年9月有72家百强房企单月业绩环比增长,其中45家企业单月业绩环比增幅大于30%,包括华润置地、建发房产、、电建地产、邦泰集团、中建东孚等,TOP10房企中有7家的销售操盘金额环比有所增长。

0

2

企业拿地

个别地块带动投资金额大幅提升

整体仍较为谨慎

核心观点:

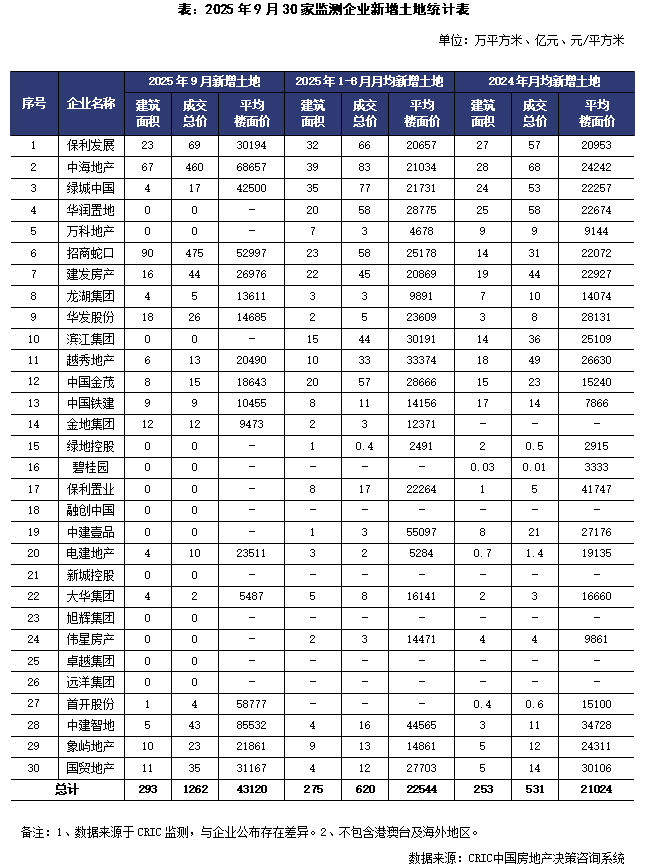

1、重点监测企业拿地金额环比大幅提升,单月投资创近一年新高。9月,重点监测30家房企单月投资金额(全口径)约1262亿元,环比增长405%,同比增长294%,创下近一年新高。值得注意的是,本月总规模的提升主要受到上海徐汇区东安新村旧改“巨无霸”地块的影响,剔除特殊因素影响以外,总规模趋势为同比微涨、但变化不大。30家企业拿地面积293万平方米,同环比分别增长114%和131%。

在核心城市优质地块出让节奏加速之下,9月成交楼板价环为43120元/平方米,环比增127%,由此可见,高能级城市仍是企业投资的主战场。此外,有13家企业9月未有新增土地入账,除中海地产、外,仅有、建发房产、中建智地拿地金额超过40亿元。

2、短期销售端回暖对投资影响滞后且微弱。从第三季度的市场表现来看,当热点城市有优质地块供应的时候,依然能够引起众多房企的参拍(尤其是头部房企)且竞争激烈程度较高,但普通的地块出让时则关注度大减,但仅靠优质地块的出让并无法带动市场整体热度的回升,也无法带动大部分房企的投资积极性回升,企业投资仍保持高度谨慎和理性。

即使销售端9月份有一定程度的回暖,传导到投资端仍需要一定的时间、而且力度较弱,主要有两方面原因:一方面,目前拿地已经过了年内可开售的时间,企业投资的必要性下降;另一方面,销售端的回暖也表现为点状回暖,仅有个别城市市场情况较好,而个别城市的土拍对整体投资的回温带来的影响力度有限。

0

3

企业融资

单月总量环比回升

融资成本保持低位

核心观点:

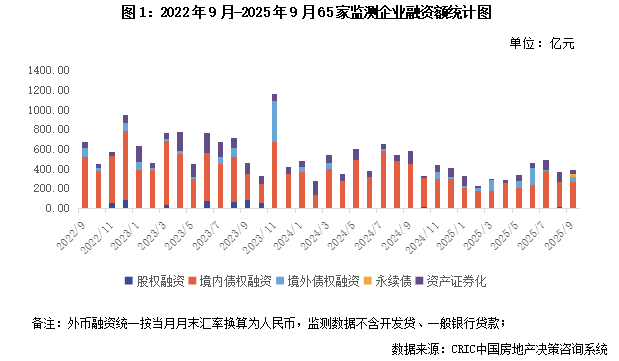

1、融资总量:2025年9月65家典型房企的融资总量为386.32亿元,环比增长4%,同比减少33.1%。从全年的累计数据来看,1-9月65家典型房企的累计融资总量为3171.5亿元,同比减少28%。在融资结构方面,本月房企境内债权融资271.23亿元,环比增长5.6%,同比减少39.9%;境外债权融资46.01亿元,上个月和去年同期则没有企业进行境外融资;资产证券化融资39.08亿元,环比减少62.9%,同比减少69.1%。此外还有首开向控股股东发行了30亿元的永续债。

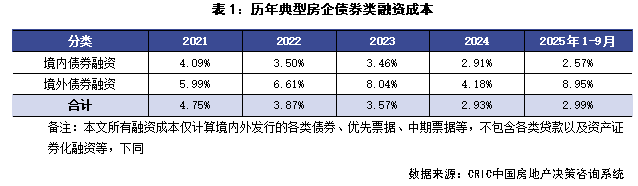

2、融资成本:2025年1-9月65家典型房企新增债券类融资成本为2.99%,较2024年提升0.06个百分点,其中境外债券融资成本8.95%,较2024年全年提升4.77个百分点,境内债券融资成本2.57%,较2024年全年降低0.34个百分点。单月来看,本月通过其子公司发行了一笔利率高达11.88%的境外优先票据,进一步推高了今年房企的境外债券融资成本;而由于境内发行债券的企业基本都是华润、招商蛇口、首开等央国企,因此境内债券融资成本环比仅略微提升了0.02个百分点至2.4%,继续保持低位。

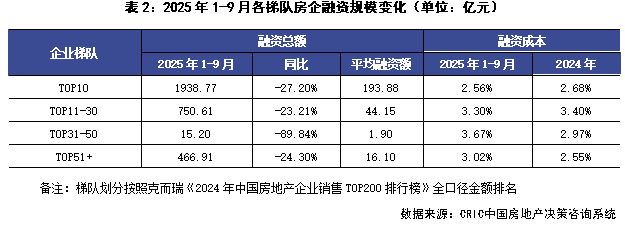

3、企业表现:本月融资总量更大的企业是招商蛇口,企业在本月发行了1笔35亿元的中期票据和一笔3.45亿元的供应链ABS,此外还获得了30.1亿元人民币的银行或机构贷款。从企业梯队来看,2025年1-9月TOP10房企平均每家的融资额为193.88亿元,是所有梯队中最多的。TOP11-30房企平均每家的融资额为44.15亿元,同比减少23.21%,是融资规模降幅最小的梯队。从融资成本来看,TOP10梯队的房企融资成本更低,为2.56%;较2024年全年融资成本降低了0.12pct,降幅也是更大的,同时比融资成本更高的TOP31-50的房企低1.12pct。

0

4

组织动态

招商、华润、华侨城核心层换防

央企梯队升级路径各异

核心观点:

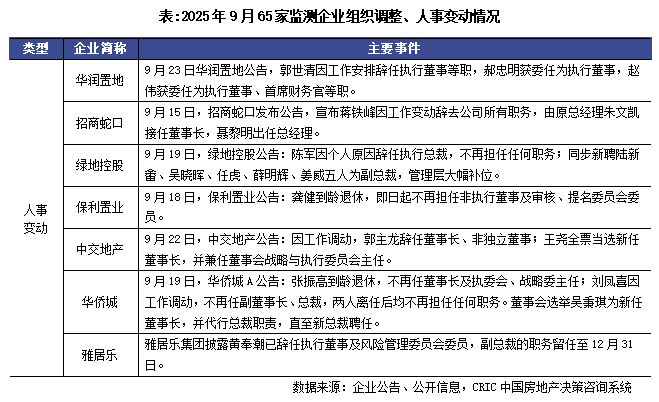

9月,65家重点监测房企中7家集中“换血”。央企、地方国企占6席,凸显“国资系”加速人事迭代:华润置地、招商蛇口、中交地产、完成董事长/总裁级交接,王尧、吴秉琪、朱文凯等地产老兵全面接棒;保利置业龚健到龄退任,董事会进一步年轻化。一次性补位5名副总裁,陈军辞任执行总裁。民营房企亦借组织扩容对冲流动性压力,雅居乐黄奉潮退居二线,副总裁职务保留至年底,为过渡式退出。具体情况如下:

1、招商蛇口内部轮换筑牢战略根基。蒋铁峰升任招商局集团副总经理后,仍统筹地产条线,确保集团资源与地产业务的衔接。原总经理朱文凯接任董事长,其在营销与多元运营领域的积累,将进一步推动“开发+经营”战略深化;原董事长聂黎明回归任总经理,一线开发与物管的双重履历,能强化经营业务落地。

2、华润置地郭世清因工作安排离任,郝忠明、赵伟同步补位核心岗。新团队形成“本土老臣+跨界精英”互补结构——李欣、张大为深耕企业20年筑牢根基,徐荣(前深圳城市更新办主任)、郝忠明(政企双重履历)则强化政策资源整合能力、赵伟(跨板块财务专家),正是匹配城市更新、REITs等新赛道对“政策资源+资管能力”的需求。

3、华侨城张振高(董事长)退休、刘凤喜(副董事长/总裁)调动,吴秉琪“一肩挑”董事长与代行总裁。在核心管理层同时空缺的情况下,华侨城采用“一人代行双职”模式避免决策断层,保障企业日常运营稳定,同时为后续市场化选聘总裁预留空间。

此外,绿地控股单轮新聘5名副总裁,创本月单企聘任数量之最。绿地控股大规模补位副总裁团队,则旨在通过职能细分提升运营效率,应对行业深度调整期的管理挑战。

综合来看,国资系房企已成为人事调整的核心主导力量,调整方向紧密围绕战略转型、治理优化与团队迭代展开。从趋势上看,未来一段时间内,城市更新、资产运营等领域的复合型人才(如具备政企资源、资管经验者)将成为房企争夺重点;央企国企的梯队化接班机制与治理升级举措将持续推进,为行业树立规范;部分民营房企或延续 “过渡式退出”、“职能补位” 等调整方式,以应对流动性压力与运营挑战。

排版:土木

克而瑞研究中心所有 未经授权请勿转载以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合