炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,岚图汽车向港交所递交招股书,拟以“股权分派+吸收合并”的方式上市,不涉及新增资金的募集。

8月22日,东风汽车集团股份有限公司曾发布公告称,子公司岚图汽车将以介绍上市方式登陆港股,东风集团股份同步完成私有化退市。从宣布港股上市计划到正式递表,仅相隔一个多月。

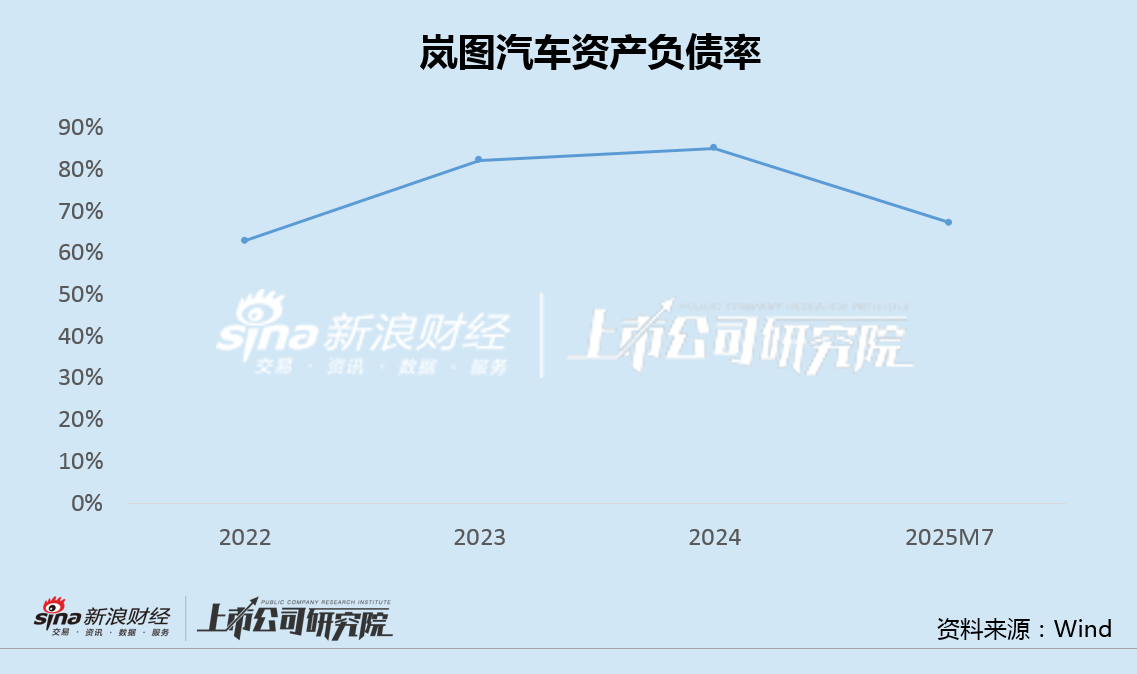

经历几年的亏损后,今年前7个月,岚图汽车销量增长明显,并暂时实现扭亏,同时依靠大股东的10亿元增资,负债率也在连续攀升后出现下降。

不过,由于基数较低,岚图汽车月均销量在大增后刚刚触及万台,并且增速已大幅放缓,特别是新上市的岚图FREE+,截至目前的销售表现明显低于此前预期。

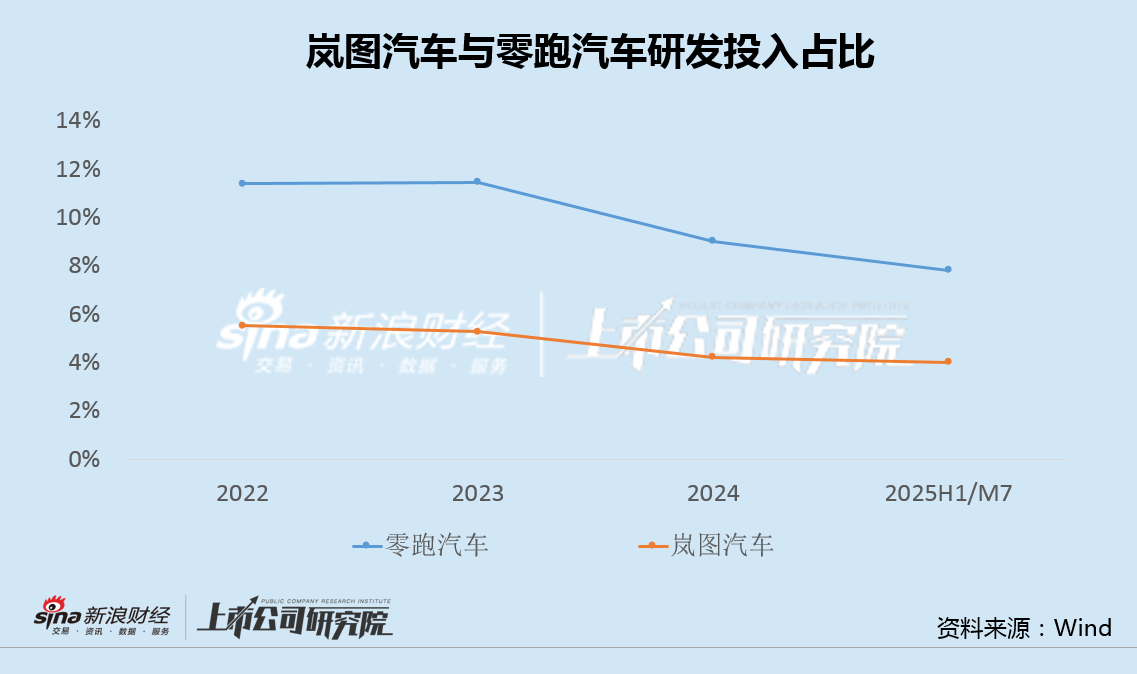

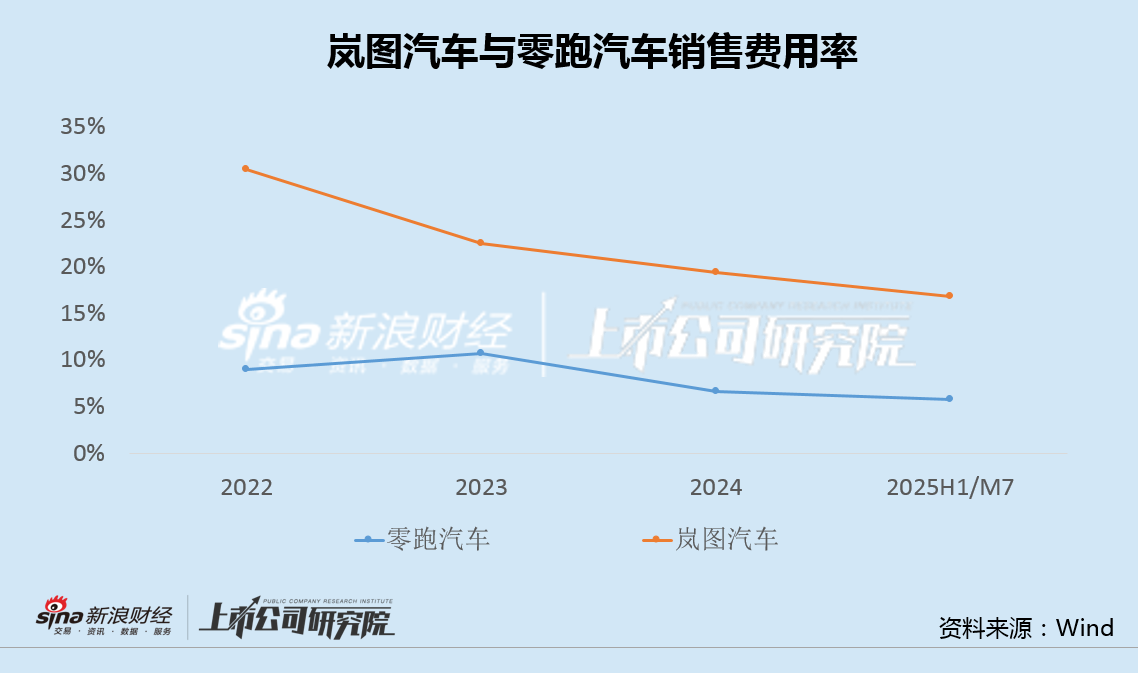

更重要的是,岚图汽车研发投入占比持续下滑,今年前7个月降至仅4%,明显低于零跑等可比公司,同时销售费用率却接近20%,又显著偏高。“重营销、轻研发”之下,产品长期竞争力存疑。

东风集团股份表示,此次岚图汽车以介绍方式上市,将有助于实现公司H股的价值重估。然而,岚图上市后能否如愿得到市场认可,尚待观察。

上市前财务指标现阶段性改善 销量增速大幅放缓、新车表现不及预期

10月2日,国庆假期期间,岚图汽车正式向港交所递交招股书,拟以介绍方式在香港上市。此次交易采用“股权分派+吸收合并”的模式,未募集资金。

值得注意的是,此次递表距离宣布港股上市计划,仅相隔一个多月,岚图汽车的上市进程可谓“光速”。

招股书显示,2022年至2024年,岚图汽车实现营收60.52亿、127.49亿和193.61亿元;净利润分别为-15.38亿元、-14.96亿元和-0.91亿元。2025年1-7月,公司营收157.82亿元,同比增长90.2%,净利润4.34亿元,阶段性实现扭亏。

此外,依靠“东风系”关联公司的10亿元增资,岚图汽车的负债率也在攀升至85%的高位后出现下降,2025年7月末降至约67%。

2025年前三季度,岚图累计销售新车9.70万台,同比增长84.6%,是公司业绩改善的重要因素。

不过,由于基数较低,岚图汽车月均销量在大增之后,刚刚达到万台。今年9月,岚图汽车销售15224台,同比仅增长12.7%,增速也已明显放缓。

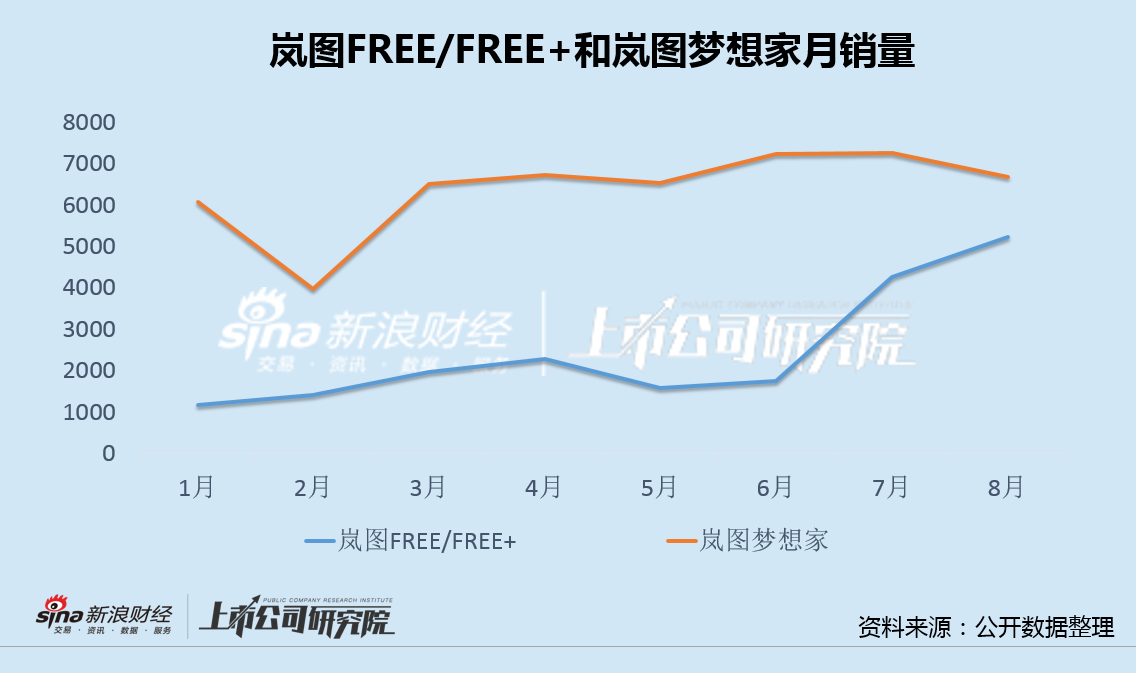

从细分车型看,岚图FREE+定位中大型增程式SUV,今年6月24日开启预售,7月12日正式上市,曾被公司高层寄予厚望。

岚图销售副总曾清林公开表示,“从岚图FREE+的产品力来看,我们有实力打造出一个爆款,岚图近两年销量年均翻倍增长,即便月销目标2万+很有挑战性,但我们对这款产品还是非常有信心的”。

然而,开启交付的当月,岚图FREE+7月销量虽有所增长,但仍不足5000台,8月销售5239台,环比增速明显放缓,大大低于此前的预期。

此外,主力车型岚图梦想家8月销量则出现下滑,9月新款上市后的表现仍需观察。

研发投入占比4%、销售费用率近20% “重营销、轻研发”显著异于同行

岚图新车型销售表现不及预期或与其产品竞争力不足存在一定关联。

招股书显示,2022年至2024年,岚图汽车研发支出3.34亿、6.72亿和8.15亿,研发投入占同期营收分别为5.5%、5.3%和4.2%。今年前7个月,岚图研发支出6.37亿,研发投入占比进一步下降至4.0%,研发力度明显低于零跑汽车等可比公司。

与此同时,岚图汽车近三年销售费用分别高达18.41亿、28.62亿和37.51亿,今年前7个月为26.46亿,销售费用率长期在20%左右,营销投入力度远高于可比公司。

“重营销、轻研发”之下,岚图汽车的产品竞争力被市场所质疑。

受到汽车行业新能源转型及市场竞争加剧等因素影响,东风集团股份利润暴跌,整体业绩不达预期。东风集团股份也坦承,“合并完成前,受行业竞争加剧等多重因素影响,本公司H股股价长期被低估,基本失去作为东风公司H股上市平台的融资功能”。

东风集团股份表示,岚图汽车此次以介绍方式上市,将有助于实现公司H股的价值重估。

不过,岚图汽车港股上市后,估值能否如愿得到市场的充分认可,目前看来似乎仍值得商榷。