作者:梁子秋

-----------

国产气稳步增产,多气源保障供需格局稳定

——中国城市燃气行业中期信用观察

CCXI

”

要点

● 全球天然气市场深度调整后逐渐走向平稳,2025年上半年供需整体弱平衡,国际天然气价格波动增长;预计2025年下半年全球天然气市场供需将继续保持弱平衡态势,国际天然气价格预期维持在相对低位,但地缘政治紧张、关税政策、极端气候等不确定性因素犹存。

● 2025年上半年,国产气维持稳步增产态势,但产销缺口明显,我国天然气进口依存度仍较高;受暖冬影响,天然气消费量略有下降,需求端增长动力不足向进口环节传导,导致LNG进口规模呈现回落态势。随着储气库、LNG接收站等储气设施有序建设,供应保障能力持续提升,但储气调峰能力不足仍是短板。2025年下半年,多气源支撑下我国天然气供应预计较为充足,天然气需求或将环比小幅回升,供需格局趋于稳定。

● 2025年上半年,天然气上中下游市场格局相对稳定,其中燃气行业上游勘探生产资源集中于以“三桶油”为主的大型国有油气公司,2025年以来主要定价方案的市场化程度进一步提升;中游天然气管网“五纵五横”的新格局正加速构建,同时2025年新政策将推进省内与跨省管输价格机制有效衔接;下游城市燃气企业仍呈现多元化竞争格局,未来随着政策推动居民气价调整,购销价差将有所改善。

● 2025年上半年,受下游用气需求下降及接驳业务量下滑影响,城燃企业盈利能力承压;行业整体债务规模小幅增长,杠杆水平保持稳健;上半年行业资本开支主要集中在大型燃气企业,多数企业资本开支有所下降;较强的经营获现能力对债务偿还形成支撑,行业偿债能力维持稳定。

主要关注因素

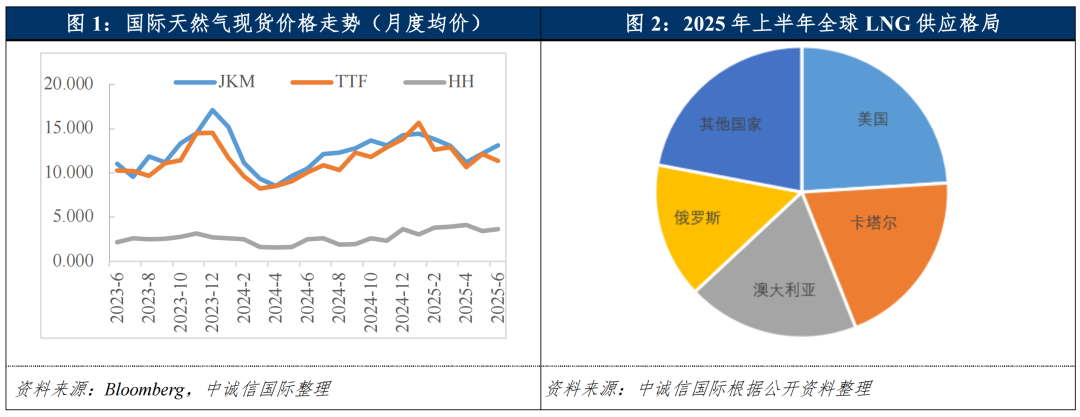

全球天然气市场深度调整后逐渐走向平稳,2025年上半年供需整体弱平衡,国际天然气价格波动增长;2025年下半年全球天然气市场供需将继续保持弱平衡态势,国际天然气价格预期维持在相对低位,但地缘政治紧张、关税政策、极端气候等不确定性因素犹存。

在经历了2024年的强劲增长后,2025年上半年全球天然气消费需求表现为“增速放缓、区域分化”的态势。全球天然气消费量同比增长1%,低于2024年同期2.8%的增速。分区域来看,2025年上半年受风电、水电等可再生能源发电量下降影响,欧洲燃气发电量大幅增长,叠加当期储气量位于低位,共同推动欧洲市场天然气消费量同比增长6.5%。北美市场受一季度寒冷天气影响带动其消费量增长。与欧美形成鲜明对比的是亚洲、欧亚市场的疲软表现,受暖冬等因素影响,中国及俄罗斯用气需求同比下滑。据国际能源署(IEA)预计,2025年全球天然气需求增速将放缓至1.3%。

在全球能源格局深刻调整背景下,2025年以来全球天然气供应能力稳步释放,新增LNG产能集中投产推动供应增长动能增强,区域供应结构加速重构。2025年上半年全球LNG供应量同比增长4%,其中美国路易斯安那州Plaquemines LNG设施贡献了全球增量的三分之二,助力美国巩固其LNG之一大出口国地位;卡塔尔紧随其后,凭借其北方气田扩建项目的推进,正逐步强化其中东供应核心地位。俄乌冲突以来形成的供应格局持续深化,俄罗斯天然气产量呈现结构性调整,对欧盟管道气因乌克兰过境管线停运锐减,LNG出口份额亦下滑。欧洲市场供应结构加速重塑,受上半年欧洲储气需求激增等因素影响,美国及卡塔尔等国家通过增量及长期协议进一步填补俄气退出缺口。据国际能源署(IEA)预计,2025年全球LNG供应量同比增长5.5%。

2025年上半年,国际主要市场天然气价格呈波动增长态势,2025年上半年受全球气候波动,叠加地缘政治等因素综合影响,国际天然气价格呈波动增长态势,但价格仍处于相对低位。分季度看,一季度,欧洲及北美等地区供暖需求集中释放,叠加地缘政治冲突导致过境管线停运,国际天然气价格有所提高,但随着新增LNG产能快速释放,国际天然气价格冲高后呈回落态势。二季度,国际天然气市场受到不断出现的地缘政治冲突事件的影响,价格同比小幅增长。中诚信国际预计2025年下半年,全球天然气市场供需将继续保持弱平衡态势,国际天然气价格预期维持在相对低位,但地缘政治紧张、关税政策、极端气候等不确定性因素犹存。

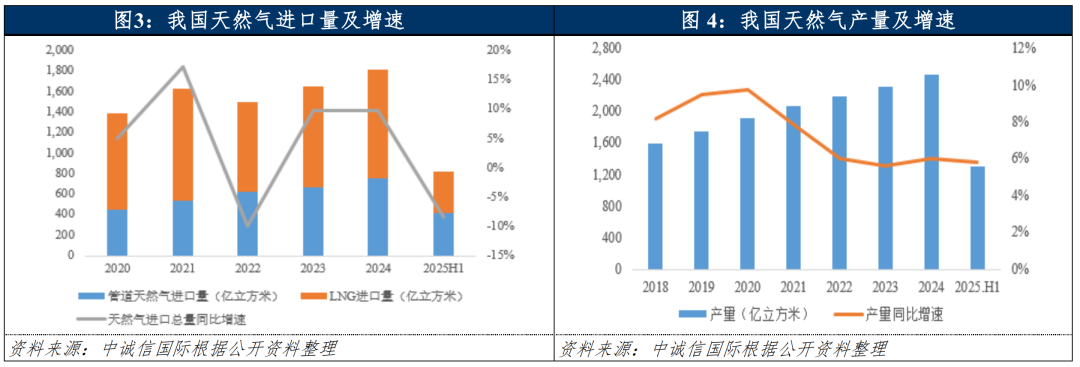

2025年上半年,国产气维持稳步增产态势,但产销缺口明显,我国天然气进口依存度仍较高;受暖冬影响,天然气消费量同比略有下降,需求端增长动力不足向进口环节传导,导致LNG进口规模呈现回落态势。随着储气库、LNG接收站等储气设施有序建设,供应保障能力持续提升,但储气调峰能力不足仍是短板。2025年下半年,多气源补充下我国天然气供应预计较为充足,天然气消费需求下半年或将环比小幅回升,供需格局趋于稳定。

我国天然气对外依存度高,天然气进口量与进口结构受国际市场环境变化影响较大。2025年上半年,我国天然气对外依存度约39%,当期进口量824亿立方米,同比下降8.3%,其中受中俄东线达产带动管道气进口量同比增长10.5%至416亿立方米;LNG进口408亿立方米,同比大幅下降,主要进口来源包括土库曼斯坦、澳大利亚、俄罗斯、卡塔尔等国。国产气源方面,我国天然气探明率低,但近年来勘探开发持续发力,叠加海气项目建成投产将进一步提高我国天然气产能。2025年上半年,我国天然气产量保持稳定增长态势,规上工业天然气产量1,308亿立方米,同比增长6.0%,其中煤层气、页岩气等非常规气源约占四成。此外,我国首个自营超深水大气田“深海一号”二期项目全面投产,“深海一号”大气田更高日产能达1,500万立方米,成为国内迄今为止产量更大的海上气田,标志着我国迈出了以深水气田群建设实现深海油气规模化开发的关键一步。据国家能源局预测,2025年我国天然气产量预计增产超过百亿立方米。稳步增产的国产气源发挥着“压舱石”作用,但现阶段国内产量仍明显低于消费量,需进口天然气弥补供需缺口。

从需求端来看,2025年上半年,全国天然气表观消费量2,119亿立方米,同比微降0.9%。主要受天气及工业用气需求下降影响,1~2月以及4月,天然气消费量均呈负增长,5~6月消费量同比有所增长。分季度看,一季度为传统供暖季,但2025年冬季气温较正常年份偏高,抑制当期城市燃气需求;二季度需求回暖不及预期,其中4月我国制造业PMI指标回落,陶瓷、玻璃等生产企业减产导致工业用气需求下降;5~6月份,工业、LNG重卡用气需求提振带动消费量实现增长。据国家能源局预测,预计2025年我国天然气消费量4,300亿~4,500亿立方米,同比增长2%~3%。

此外,储气设施对保供稳价发挥着重要作用,能够实现淡季低价储存、旺季入市销售,在保障国内供气安全的同时,促进削峰填谷,平抑企业采购价格波动。近年来在国家政策支持下,我国配套储气设施建设力度加大。2025年上半年,我国多个重大储气项目密集投产,其中国家管网广西北海LNG接收站二期工程投运,新增2座20万立方米储罐,强化西南地区“南气北上”保供通道;甘肃巨融LNG项目一期建成投产,日处理天然气100万立方米,填补西北地区百万吨级调峰缺口;同期港华金坛盐穴储气库二期首批井场交付,新增工作气量4,751万立方米,使长三角调峰能力大幅提升。目前我国储气调峰能力突破300亿立方米,占天然气消费量比例提升至约6%,但仍显著低于国际12%~15%的平均水平,目前储气调峰能力不足仍是我国天然气行业发展的短板。

2025年下半年,在供给端,预计国产气持续增产、中俄东线进口气按计划全面达成、LNG进口量按国际气价波动及国内供需形势灵活调节,同时储气设施稳步建设进一步推动供应保障能力提升,多气源补充下我国天然气供应预计相对充足;在需求端,下半年天然气消费环比小幅回升,供需格局趋于稳定。

2025年上半年,天然气上中下游市场格局相对稳定,其中燃气行业上游勘探生产资源集中于以“三桶油”为主的大型国有油气公司,2025年以来主要定价方案的市场化程度进一步提升;中游天然气管网“五纵五横”的新格局正加速构建,同时2025年新政策将推进省内与跨省管输价格机制有效衔接;下游城市燃气企业仍呈现多元化竞争格局,未来随着政策推动居民气价调整,购销价差将有所改善。

2025年上半年天然气行业上中下游格局相对稳定。上 *** 业格局方面,2025年上半年共挂牌出让7个石油天然气探矿权,竞争性出让虽可一定程度上激发市场活力,但中石油、中石化和中海油等大型国有油气公司仍占据了油气生产的绝对垄断地位。价格方面,中石油作为“三桶油”代表,在国内的供气量中占比约六成,其价格机制的调整较大程度上反映了供气价格走势。管制气价格方面,根据中石油2025年~2026年年度管道气合同总体定价方案,变化主要体现在非采暖季(2025年4~10月)管制气供应比例继续下降5个百分点至60%,意味着非采暖季低价部分的比例降低。非管制气方面,新方案主要将浮动量占比从3%大幅提升至7%,该部分价格完全与上海石油天然气交易中心“CLD”价格联动,整体看定价方案的市场化程度进一步提升。

中 *** 业格局方面,我国天然气管网“五纵五横”的新格局正加速构建,省级管网与国家干线管网的互联互通亦稳步推进。2025年以来,国家“十四五”重大能源基础设施工程——川气东送二线天然气管道工程首段(四川安岳气田上载点—重庆铜梁压气站段)于2025年8月份顺利进气投产,新增年输气能力30亿立方米,为四川盆地天然气外输开辟新通道,推进川渝天然气资源与“全国一张网”更好融合。价格方面,跨省天然气管输价格自2024年1月1日起执行“一区一价”运价率,2025年以来该价格体系平稳延续并深化实施。2025年以来,针对各省内管输价格指导意见的发布,预示着我国天然气管道运输价格机制从跨省统筹向省域深化延伸,或将进入“全域规范、省际协同”的新阶段。2025年8月1日,国家发改委、国家能源局发布《关于完善省内天然气管道运输价格机制促进行业高质量发展的指导意见》,明确省内各级天然气管输价格(不含企业内部自用管道)由省级发改委统一制定,推动定价模式由“一线一价”、“一企一价”向分区定价或全省统一价格过渡,采用“准许成本加合理收益”的 *** 核定价格,并同步强化成本监审与3年周期调整机制。该意见落地将有效解决省内管输价格碎片化现状,通过规范定价推动管网资源整合、提升运行效率,降低下游用气成本;同时可实现与跨省管输价格机制的有效衔接,助力“全国一张网”加速成型,促进天然气资源全国高效配置,推动行业上下游协同发展。

下 *** 业格局方面,因市场化程度相对较高,城燃企业仍呈现多元化竞争格局,以区域型国有企业、跨区域集团企业为主,中小民营企业为辅,2025年以来市场格局仍维持相对稳定,但预计在新版《基础设施和公用事业特许经营管理办法》政策红利的驱动下,未来天然气行业或将向规模化、规范化方向深度转型。价格方面,自城市燃气企业出现采购成本与销售价格倒挂的情况,各地 *** 相继推动天然气上下游价格联动机制加快落地,天然气终端销售价格涨幅明显,非居民气价基本能做到较好的联动调整。截至2025年6月末,随着顺价机制深化,大部分城市已出台并执行居民顺价文件,覆盖率约88%;全国36个大中城市民用天然气(之一档)平均价格保持稳定,总的来看居民气价调整的滞后性仍存。近年来国家发改委和国家能源局发布天然气价格改革政策文件核心导向,并结合地方层面居民用气价格调整的实践进展,缩短居民用气价格调整周期、提升价格联动灵活性,已成为行业改革的核心政策着力点。随着后续配套政策的落地实施,将进一步增强居民气价调整的时效性,城市燃气企业面临的气价倒挂压力有望得到缓解,其购销价差的合理性亦将获得更强机制保障。

2025年上半年,受下游用气需求下降及接驳业务量下滑影响,城燃企业盈利能力承压;行业整体债务规模小幅增长,杠杆水平保持稳健;上半年行业多数企业资本开支有所下降,资本开支主要集中在大型燃气企业;较强的经营获现能力对债务偿还形成支撑,行业偿债能力维持稳定。

燃气行业上游仍集中在“三桶油”,均为巨型企业,与中下游燃气运营企业不具有可比性,本文主要选取下游燃气运营企业。考虑数据的可得性与可比性,本文选取的17家燃气运营企业(详见附件一)均为发债企业或上市企业。

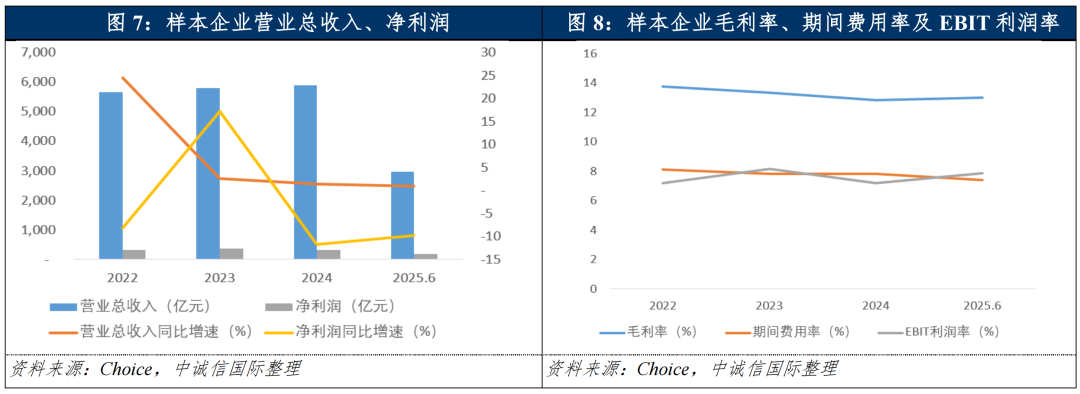

受2025年暖冬、工业需求阶段性偏弱等因素影响,2025年上半年全国天然气消费量呈微降态势,购销价差基本维持稳定,同时受接驳业务量下滑的影响,城燃企业盈利能力承压。从头部企业看,2025年上半年,昆仑能源、华润燃气、、港华智慧能源销售气量同比分别变动2.23%、-0.70%、1.90%、0.06%,其中昆仑能源受益于新增4个城燃项目,销售气量实现一定增长。购销价差方面,2025年上半年,新奥股份零售气购销价差仍维持0.54元/方;港华智慧能源购销价差上升至0.57元/方(同比+0.01元/方);华润燃气购销价差上升至0.55元/方(同比+0.01元/方);昆仑能源因加气站业务模式调整1,购销价差进一步下降至0.44元/方(同比-0.01元/方),但受益于新增多个工业用户推升工业气量(同比+8%),其真实价差仍维持韧性。

营业收入方面,2025年上半年,在销售气量及接驳业务量下降的多重影响下,17家样本企业中有10家营业总收入同比下滑,但受益于昆仑能源、及上半年营业总收入实现较好增长,样本企业合计营业总收入同比增长0.97%。其中昆仑能源主要系城燃项目扩张叠加新拓展工业用户带动销气量提升所致;深圳燃气及佛燃能源主要系粤港澳大湾区工业用气需求增长,叠加能源相关业务拉动。净利润方面,17家样本企业中12家净利润同比均有所下滑,其中昆仑能源增收不增利,其净利润下滑主要系受国际原油价格下跌影响,昆仑能源勘探生产业务大幅亏损所致;华润燃气净利润下滑幅度较大主要系核心业务需求萎缩叠加投资收益下滑所致。此外,净利润逆行业增长主要系投资收益大幅回升。2025年上半年样本企业合计净利润同比下降9.78%。2025年上半年,城燃企业购销价差维持稳定,但受需求疲软影响,燃气销售及接驳业务量下滑对城燃企业利润持续产生负面影响,上述影响下,样本企业毛利率均值微降。2025年上半年,样本企业期间费用率均值同比变动不大,受利润总额及营业总收入不同程度下降影响,样本企业EBIT利润率均值随之小幅增长。

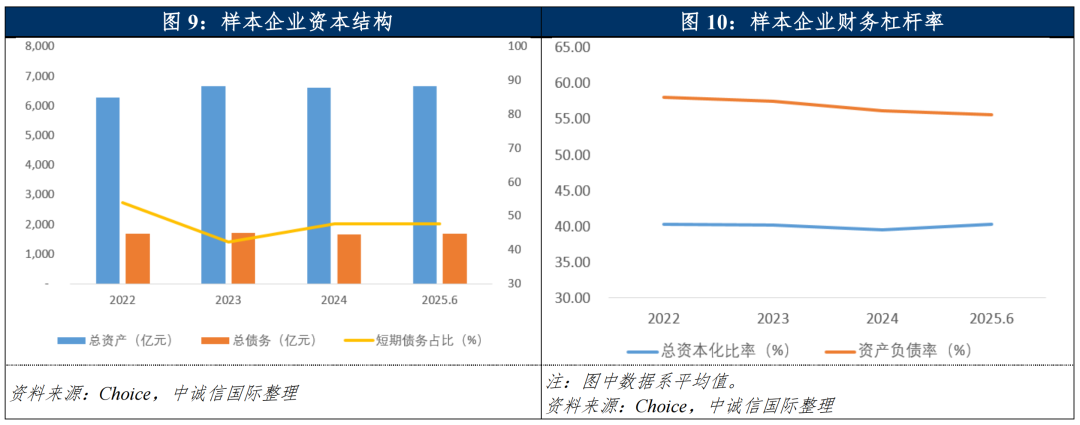

资本结构方面,2025年6月末,样本企业整体资产、债务规模较年初变化不大,合计总资产较年初增长0.68%,合计总债务规模较年初增长1.48%。其中受业务拓展、投资和短期资金需求影响,深圳燃气、港华智慧能源和佛燃能源总债务规模增长较多。同期末,总资本化比率均值为40.34%,较年初上升0.83个百分点;资产负债率均值为55.66%,较年初下降0.55个百分点。其中由于天然气管网投资规模较大,杠杆水平较高,总资本化比率超过60%;、因总债务规模低、昆仑能源、华润燃气因资本雄厚,杠杆水平较低,总资本化比率在30%以下;多数样本企业总资本化比率集中在30~50%之间,行业整体杠杆水平保持稳健。债务期限结构方面,样本企业短期债务占比均值为47.80%,较年初上升0.04个百分点,短期债务占比偏高。

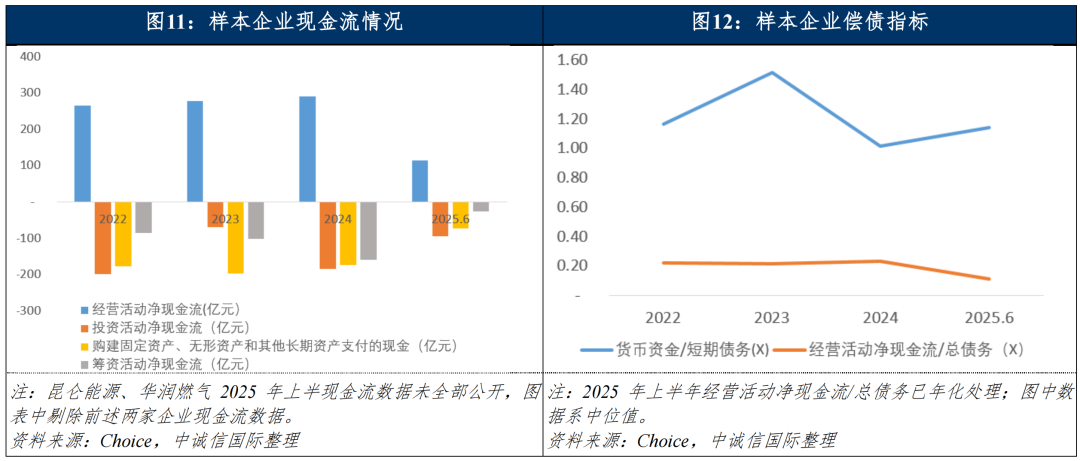

现金流方面,2025年上半年,样本企业仍保持着较强的经营获现能力,收现比均值为1.02,样本企业合计经营活动净现金流同比亦有所增长。资本支出方面,近年来在市场剧烈波动背景下,多数城燃企业投资节奏有所放缓,2025年上半年样本企业合计投资活动现金流同比下降1.04%,其中购建固定资产、无形资产和其他长期资产支付的现金同比下降3.35%,主要系天然气管网、储气设施、综合能源项目投资,且投资主要集中在新奥股份、港华智慧能源、深圳燃气、等大型燃气企业。筹资活动方面,主要受新奥股份、国新能源加大债务偿还力度影响,2025年上半年,样本企业合计筹资活动现金流呈净流出状态。偿债指标方面,2025年6月末,样本企业合计货币资金保有量较年初小幅下降,同时短期债务有所增长,货币资金/短期债务中位数为0.65,较年初有所下降。经营活动净现金流/总债务中位数为0.10,偿债指标较年初有所弱化,但较强的经营获现能力对债务偿还形成支撑,同时,城市燃气企业融资渠道较为通畅,债务基本能够实现到期接续,行业整体偿债能力维持稳定。

结论

全球天然气市场深度调整后逐渐走向平稳,2025年上半年供需整体弱平衡,国际天然气价格小幅波动增长;受暖冬影响,国内天然气消费量同比略有下降,需求端增长动力不足向进口环节传导,LNG进口规模呈现回落态势。受益于国产气稳步增产及储气设施有序投产,多气源补充下我国天然气供应较为充足,下半年天然气消费或将环比小幅回升,供需格局趋于稳定。2025年上半年天然气上中下游市场格局相对稳定,其中2025年以来上游主要定价方案的市场化程度进一步提升;中游天然气管网“五纵五横”的新格局正加速构建,同时2025年新政策将推进省内与跨省管输价格机制有效衔接;下游城市燃气企业仍呈现多元化竞争格局,未来随着政策推动居民气价调整,购销价差将有所改善。受下游用气需求下降及接驳业务量下滑影响,2025年上半年城燃企业盈利能力承压;行业整体杠杆水平保持稳健,多数企业资本开支有所下降,行业偿债能力维持稳定。

[1] 昆仑能源购销价差下降主要系高价差的加气站业务盈利模式从自营调整至租赁模式所致,2023年购销价差同比-0.045元/方。