来源:@华夏时报微博

华夏时报记者 张斯文 于娜 北京报道

当一家百年药企的净利润增速远超营收增速时,投资者是该庆幸还是警惕?

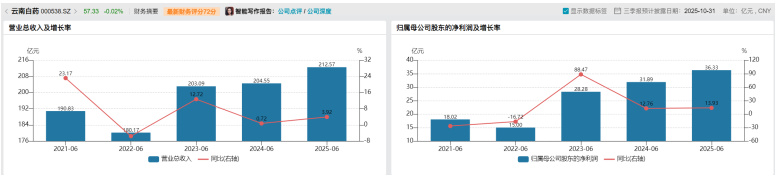

最新披露的2025年中期财报,正呈现这样一幅“矛盾”画面:在3.92%的营收微增背后,归母净利润却实现13.93%的较快增长。

(来源:Wind)

(来源:Wind)然而,这抹亮色之下,暗藏令人不安的讯号——公司利润增长正日益依赖 *** 补助和理财收益等“外快”支撑。

利润增长的“水分”

细究财报可发现,公司扣非净利润增速10.40%,明显落后于归母净利润增速,这3.53个百分点的差距,正源自1.72亿元的非经常性损益。其中,来自地方 *** 的2.02亿元补助和1.49亿元金融资产收益,合计贡献了归母净利润的5%。

更值得关注的是增速下滑。

相较于2024年同期,云南白药扣非后归母净利润增速实则下滑4个百分点。

这意味着,在剔除补贴和投资收益后,公司主营业务的盈利能力有所减弱。

而这种依靠“副业”撑门面的增长模式,让人不禁回想起2021年公司因投资亏损导致业绩剧烈波动的教训。

不仅如此,剖析云南白药今年上半年非经常性损益构成,其可持续性令人担忧。

财报显示,这家公司在2025年中期获得了 *** 补助2.02亿元,主要来自云南省科技厅“数智云药平台”等专项支持,但具有一定政策周期性,未来能否持续依赖地方产业政策尚不可知,因此可持续性仍需观察。

另一方面,云南白药上半年新增20亿元理财额度,短期可能增厚收益。

但是在创新药企研发投入动辄超20%的行业环境下,云南白药将大量资金投向理财市场而非创新研发,这种经营策略恐难持续。

盈利模式遭质疑

不仅如此,云南白药的业务格局也被专家诟病。

财报显示,2025年上半年,公司商业销售收入约127亿元,占营业收入比重为59.78%,是公司的主要收入来源;工业销售收入85.04亿元,占营业收入比重40.01%。

(云南白药2025年上半年营收分行业情况,来源:公司财报)

(云南白药2025年上半年营收分行业情况,来源:公司财报)在努曼陀罗商业战略咨询董事长霍虹屹看来,这种模式就像是“跑量很猛,但赚得不多”。

霍虹屹对《华夏时报》记者表示,云南白药商业板块收入大,占了六成,但毛利率只有6%,这就像超市生意——流水大,但利润薄。短期还能维持,可如果长期靠这种模式,利润增长就会受限。相比之下,虽然体量没那么大,但毛利高,工业占比超过九成,更像是靠核心单品和品牌力在吃饭。

霍虹屹认为,片仔癀的经历其实给云南白药一个提醒:不能只靠“卖得多”,更要在“赚得多”上下功夫。它当年也想搞多元化,比如化妆品、保健品,但效果有限,说明转型不能贪多,而是要围绕主业做深。云南白药要学的,是如何提高高毛利业务的比重,把研发、制造、品牌这些能体现价值的地方真正做强,而不是过度依赖低利润的流通业务。

至于如何提高公司毛利率,中国商业史学会老字号专业委员会秘书长、北京国际商贸中心研究基地教授王春娟认为,还是要通过研发创新药。

王春娟对《华夏时报》记者表示,云南白药应通过研发创新药(如INR101前列腺癌诊断药)、二次开发中药(气血康口服液)或拓展健康品(养元青洗发水增速30%)提升高毛利产品收入占比。参考片仔癀“医药制造+医药流通”协同模式,将商业板块转型为工业产品的分销渠道,而非单纯依赖外部产品流通。

健康品或陷增长困局

近年来,以牙膏为核心的健康品业务一直是云南白药重要的增长引擎。

2025年上半年,云南白药健康品事业群实现营收34.42亿元,同比增长9.46%。其中牙膏产品贡献了约32.25亿元,占总营收比重高达惊人的93%。这意味着,整个健康品事业群的命运几乎完全系于牙膏这一单一产品。

相比之下,被作为第二增长曲线培育的新品表现黯淡。防脱洗发品牌养元青收入仅为2.17亿元,虽然保持11%的增长,但相比2024年30.3%的增速已大幅放缓。其他品类如漱口水、皮肤护理等收入规模更是微不足道,占比不足1%,多元化布局成效甚微。

更令人担忧的是新品的增长乏力。

养元青作为防脱赛道的核心单品,增速从2023年估算的45%一路下滑至2025年上半年的11%,呈现断崖式下跌。这背后是防脱市场竞争的白热化——2024年天猫平台防脱洗发水品牌已超过200家,霸王、蜂花等传统品牌持续发力,不断挤压养元青的生存空间。

与此同时,云南白药在口腔非牙膏产品和皮肤护理领域的拓展也远不及预期。尽管公司战略规划中明确提出要“开发口腔非牙膏产品、拓展皮肤管理”,但现实是这些新品收入规模均未突破亿元大关,与既定目标相去甚远。

对此,中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,数据已表明云南白药的传统优势业务增长乏力,寻找第二增长曲线迫在眉睫。公司布局的医美、中药创新药等领域,虽具有发展潜力,但面临诸多不确定性。医美市场竞争激烈,技术更新换代快,消费者需求多样,云南白药作为新进入者,需在品牌建设、技术研发、人才储备等方面投入大量资源,短期内难以实现快速突破。中药创新药研发周期长、投入大、风险高,且面临严格的监管审批,成功推出具有市场竞争力的产品并非易事。

因此,对于云南白药而言,今后如何打破“低毛利业务撑规模、非经常性损益补利润”的增长模式,在高毛利核心业务突破与创新研发上取得实质性进展,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏