冲出26个诺奖的量子力学赛道杀疯了。

作者丨刘娟

编辑丨刘欢

1925年,海森堡发表《运动学和力学关系的量子力学重新诠释》一文,标志着现代量子力学的开端。

2025年,整整一百年后,诺贝尔物理学奖再次花落三位量子物理学家,以表彰其在超导电路中发现宏观量子隧穿和能量量子化的研究成果。

在诺奖百余年辉煌历史中,量子力学领域一直是“诺奖集中营”。据统计,历史上量子力学领域共有26位获奖者,占诺奖物理学获奖总人数的11.3%,略低于凝聚态物理的18.3%和天体物理11.7%的人数占比。

诺贝尔物理学委员会主席奥勒·埃里克松当日表示:“百年来量子力学不断带来新的惊喜,它大有用处,为数字技术提供了基础。”

诺贝尔物理学奖的揭晓为人工智能背景下量子科技的发展注入强心针。此次三位物理学家的研究不仅为量子计算奠定理论基石,也成为量子科技从实验室走向产业应用的关键转折。

对于国内外量子科技企业而言,近两年来,政策利好、资本加码,量子科技企业开启融资热潮,量子计算行业发展进入快车道。

政策护航,量子计算大步向前

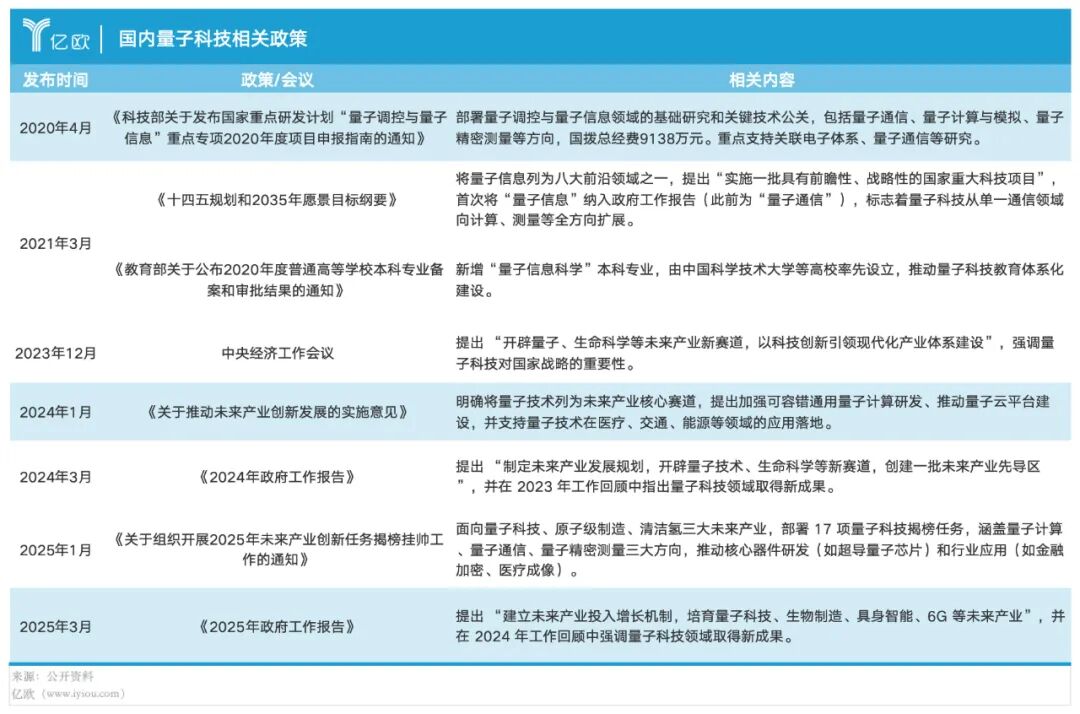

亿欧网梳理量子计算相关政策发现,早在2016年的《“十三五”国家战略性新兴产业发展规划》中,我国就已提出“统筹布局量子芯片、量子编程、量子软件以及相关材料和装置制备关键技术研发,推动量子计算机的物理实现和量子仿真的应用。”

同年,多个地方省、市在其 *** 工作报告中,强调要发展量子计算和未来产业。而有关量子计算领域更频繁的政策输出和技术讨论在2020年后明显增加。

政策方面,“十四五”规划将量子信息列为八大前沿领域之一。在2024年和2025年连续两年的《 *** 工作报告》中提及量子计算,并将其与原子级制造和清洁氢并称为三大未来产业,这意味着量子计算成为未来产业发展重要方向,并处于战略高位。

在技术方面,论坛作为中国面向全球科技创新交流合作的国家级平台,设立“量子科技发展与未来论坛”,围绕光量子、离子阱、超导等量子科技领域关键技术方向的讨论逐渐展开。

与此同时,创立于2022年的量子计算大会聚焦量子计算软硬件、算法、应用生态及教育等方向,目前已成为涵盖理论研究、工程实现和产业应用的交流平台。

据了解,在今年举办的第四届量子计算大会上,《2024-2025年度CQCC量子计算产业报告》正式发布,报告对当前国内量子计算领域发展进行了总结。

而在量子计算领域人才培养方面,2021年教育部就曾发布通知,增设量子信息科学相关专业,培养专业领域人才。

由此可见,量子技术的发展蓝图十年前就已擘画,如今在政策的护城河下,行业进入快速发展阶段。

资本入场,一二级市场狂欢交响

2025年以来,一级市场上量子计算相关企业融资正酣,二级市场也在为股价上涨狂欢,惊奇的是,这样的趋势并不局限与国内。

国际方面来看,尤其在今年7月份,美国量子计算公司Quantum Computing(QU *** )与量子加密技术公司Arqit Quantum Inc.(AR *** )股价上涨势头强劲,创下年内新高,股价逼近历史峰值。

QU *** 从今年 3月14日股价更低的4.37美元/股上涨至7月11日更高21.88美元/股,涨幅达到304.41%。

AR *** 近半年股票更低价表现为11.04美元/股,而在7月22日,AR *** 股价上涨至50.21美元/股,涨幅也达到惊人的354.80%。截至本月,QU *** 二级市场股价总体处于上涨趋势,但AR *** 表现平平。

除此之外,5月份美股量子计算板块集体爆发。龙头股IonQ单日涨幅近37%,D-Wave、Rigetti等涨幅也都超过20%。

摩根大通分析师Samik Chattejee在其最近发布的一份关于量子计算的深度报告中表示,预计量子计算将受益于大量投资,仅2025年全球公共投资预计就将达到450亿美元。

该报告称,全球各国 *** 不仅将量子技术视为创新的关键领域,而且还投入大量资源加速其发展。 *** 的承诺为企业和投资者提供了有利信号,表明量子技术有望成为未来技术进步和经济增长的基石。

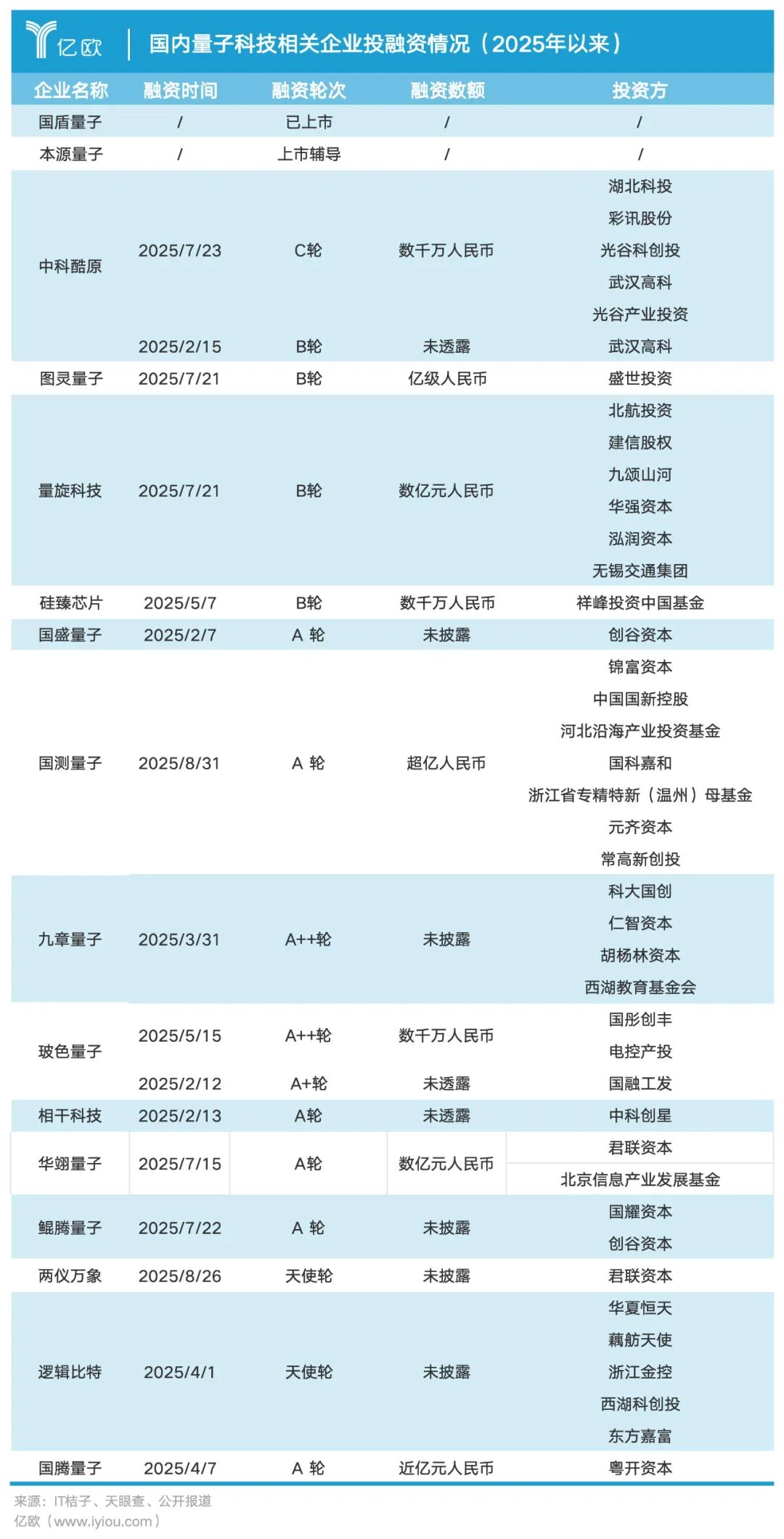

相较而言,国内上市的量子科技公司数量较少,除已经上市的之外,截止目前,国仪量子、本源量子处于上市辅导阶段,更多的创业企业处在融资过程中。

今年以来,量子计算领域投融资活跃。截至三季度末,国内14家相关企业共完成16轮融资,涵盖天使轮、A 轮、B轮、C轮等不同轮次。其中,中科酷原、玻色量子至今已分别完成两轮融资。

据了解,中科酷原同时具备原子量子计算和量子精密测量研发和产业化能力,其聚焦量子技术的原始创新和技术研发,核心产品包括汉原1号原子量子计算机、便携性原子量子重力仪等。

而同样截至目前完成两轮融资的玻色量子,作为一家专注光量子计算的硬科技公司,今年4月份,其对外发布新一代1000计算量子比特的相干光量子计算机真机,整体技术处于世界领先水平,同时在天津、苏州等地建立起光量子实验室,在人工智能、云计算、金融、制药等领域展开应用探索与真机测试.

巨头入场,竞争加剧

政策的护城河与资本的强根基为量子技术发展提供了有利条件。近两年国内外在量子计算领域的技术突破不断涌现。

国际方面,去年12月谷歌Willow量子芯片实现可拓展量子纠错系统,能够在5分钟内解决传统超级计算机数十亿年才能解决的问题,且将错误率降至0.1%。

另外,加拿大量子计算公司D-Wave今年3月份宣布,其量子计算机在解决复杂磁性材料模拟问题时,性能超越传统超级计算机。

国内来看,量子计算领域技术突破捷报频传。早在2016年,我国成功发射世界首颗量子科学实验卫星“墨子号”,成为当年十大科技新闻之一。

“墨子号”的成功发射是我国首次实现卫星和地面之间的量子通讯,有助于我国在量子通信技术实用化整体水平上保持并扩大国际领先地位。

今年3月份,中国科学技术大学原始团队研制的105比特超导量子计算机“祖冲之三号”,实现了对“量子随机线路采样”任务的快速求解。

《中国科学报》对此报道称,“祖冲之三号”处理量子随机线路采样问题的速度,比目前最快的超级计算机快一千万亿倍,且超过谷歌去年10月公开发布的67比特超导量子处理器“悬铃木”一百万倍。

商业化方面,我国第三代自主超导量子计算机“本源悟空”已在多地展开部署。

本源悟空研制团队总负责人郭国平在接受媒体采访时表示:“‘本源悟空’国内多地投入商用,标志着中国已具备量子计算机商业化运行能力,成为全球量子计算领域的重要参与者。”

据了解,传统超级计算机300小时完成的任务,“本源悟空”量子计算机仅需要几秒钟即可解决。

“本源悟空”的部署,为量子计算技术在中国本土的规模化应用和产业生态构建开辟了广阔前景。

技术持续推进的同时,国内外企业在量子计算领域的竞争逐渐变得激烈。金额巨大的投融资活动和并购行为增添了量子计算行业的热度,英伟达入场更让人对量子计算平添几分关注。

据外媒报道,今年5月份,英伟达就投资量子计算初创公司PsiQuantum进行深入谈判并最终投资。

该轮投资由贝莱德领投、英伟达参与跟投,PsiQuantum最终融得7.5亿美元。而这一轮融资过后,PsiQuantum估值达到60亿美元,有望成为全球估值更高的量子计算初创企业。据了解,这是英伟达首次直接投资的量子计算硬件公司。

与此同时,美国量子计算公司IonQ宣布以10.75亿美元收购了英国牛津离子公司(Oxford Ionics)。

今年8月份,IonQ又完成10亿美元股权融资定价,由Heights Capital Management独家认购。

IonQ总裁兼首席执行官Nicolo de Masi表示,“这可能是量子行业历史上更大规模的单机构普通股投资,充分验证了我们的技术实力、近期收购成果与人才储备。”

而在稍早些的7月中旬,美国和以色列计划设立2亿美元的量子联合基金,该基金的设立将依托以色列量子技术优势与海湾能源基建,强化地区关系。据了解,美以此次合作还计划邀请阿联酋、沙特等国家参与。

量智融合,面向行业新蓝海

快速发展的人工智能是推动量子计算发展的又一重要因素。

AI与量子计算呈现出相互依存和共生发展的关系。中国工程院院士戴琼海此前接受媒体采访时表示。

一方面,随着大模型训练要求的提高,对更高性能、更快速的算力的需求也随之增加。而量子计算机有望突破当前AI模型训练的算力瓶颈,提升算法效率。

另一方面,人工智能在量子控制、误差校正和算法设计等方面能反向赋能量子技术,为量子系统的稳定性和可扩展性提供新路径。二者形成融合发展的协同关系。

“量智融合”称得上当前量子计算行业的新蓝海,中国科学院计算技术研究所研究员孙晓明此前接受媒体采访时表示。

过去5年,生成式AI的爆发突显了计算模式的颠覆性发展。孙晓明认为,未来五年,量子计算很可能从实验室走向应用。所以,人工智能与量子计算的融合成为必然趋势。

“量智融合的核心不是单向的技术叠加,而是多领域、多学科的横向连接,通过协同创新实现非线性增长。”戴琼海表示。

商业化落地还要5-10年

虽然国内外量子计算正加速发展,但其中存在的差异和风险也不容忽视。

技术层面来看,根据中国产业研究院此前发布的《2025年量子计算行业现状与发展趋势分析》,量子计算实用化仍面临量子纠错效率、低温环境控制和软件生态建设三个方面的核心难题。受技术条件的约束,量子计算机目前仍处于“场景验证”阶段。

量旋科技CEO项金根坦言:“量子计算一个严苛的‘实用化’标准是量子计算机在解决某个工业问题时的性价比要能超越传统的超级计算机,而现在其实都还达不到。”

因此,尽管量子计算前景广阔,但整个行业距离真正的“实用化”阶段仍有很长的距离。

谷歌首席执行官桑达尔·皮查伊此前有观点称:“实现量子计算机‘切实可用’还需要5到10年的时间。”

由此可见,尽管量子计算目前技术突破与创新成果持续推进,但在应用端仍然面临诸多难题。

此外,资本市场的泡沫与估值脱节也是当前量子计算企业在二级市场面临的问题。

根据Business Research Insights数据,全球量子计算市场规模在2024年的价值为3亿美元,预计到2033年将达到49.1亿美元,从2025年到2033年复合年增长率为35.2%。

美国量子计算公司Quantum Computing(QU *** )市值高达26亿美元,但其2025年之一季度营收仅为3.9万美元;Arqit Quantum(AR *** )的情况也并不乐观,2025年上半年营收仅为6.7万美元。

量子计算公司市值与收入严重脱节成为市场狂热与高预期并存的典型表现。技术创新和市场前景在拉高预期的同时,也可能会导致剧烈的短期回调。

除此之外,根据麦肯锡报告,到2025年,如果不采取重大干预措施,量子计算岗位的填补率将不到50%。人才短缺成为量子计算行业面临的又一难题。

“量子技术往往涉及很多学科技术的交叉,而交叉点上的人才真空是产业发展有待解决的障碍。”北京量子信息科学研究院研究员金贻荣此前在接受《经济参考报》采访时就行业人才短缺的难题表示,短期应用需要量子计算与经典计算深度融合协同工作,但同时精通经典计算和量子计算的人才非常稀缺,影响了量子计算与经典计算融合的进展。

机遇与挑战并存成为当前量子计算行业发展最鲜明的注脚,如何突破面临的难题挑战,创新技术、落地应用,创建领先行业、领先全球的量子科技企业,是留给国内企业的共同课题。