来源:银瑞社

2025年10月,中信保诚人寿迎来25周年里程碑。

其以成立25周年为契机,正式发布“康养育富”四大领域产品服务解决方案,推动中信养老金融生态圈建设。

一边是如火如荼地举行纪念活动,另一边中信保诚人寿收到了来自监管的罚单。

近日,中信保诚人寿北京分公司因虚构团体中介业务套取费用、财务数据不真实等违法行为,被北京金融监管局处以合计80万元罚款,多名责任人受罚。

这是今年以来,中信保诚人寿收到的又一张罚单。

此前4月,中信保诚人寿深圳分公司收到行政处罚决定书,因许可证管理不善,被深圳金融监管局警告并罚款1万元。

北京、深圳等分公司接连被罚,体现了中信保诚人寿合规管控的压力。

自去年底李存强正式上任董事长以来,中信保诚人寿进入一个新的发展周期。

在成立25周年之际,中信保诚人寿会往何处走,很大程度上取决于管理团队的经营风格。

李存强现年61岁,他是理工科学霸,研究生毕业于加拿大麦吉尔大学统计建模分析专业,获美国注册会计师专业资格。

他早期曾在中科院兰州大气物理研究所担任科研员,也曾任职于Belmonte&Leger、MillerMoriarty会计师事务所、美国蓝十字、蓝盾保险公司、美国万通互惠金融集团,从物理研究跨界金融领域。

李存强于2012年10月加入华泰保险,曾担任华泰保险副总经理、常务副总经理兼首席战略官等核心职位。

直到2024年,李存强离开华泰保险,进入中信保诚人寿。李存强接任董事长之前,中信保诚人寿的董事长岗位曾空缺一年半时间。

彼时的中信保诚人寿,面临着盈利困局、偿付风险。

2023年、2024年,中信保诚人寿净利润为-7.96亿元、-10.64亿元,两年亏损合计18.6亿元。

此外,其风险综合评级已自2022年由A类AA级降至B类。2023年末,中信保诚人寿综合偿付能力充足率188%、核心偿付能力充足率94%,接近监管警戒线。

最近季度的风险综合评级为2025年之一季度的B类BBB级,仍属于B类。

李存强掌舵以后,中信保诚人寿进行了一番调整。

一方面是股东的增资到位。

今年初,监管同意中信保诚人寿增加注册资本25亿元。增资后,其注册资本由48.6亿元变更为73.6亿元,各股东持股比例不变。

截至2025年二季度末,中信保诚人寿核心偿付能力充足率143.64%,综合偿付能力充足率241%。

另一方面是人事的频繁变动。

近日,中信保诚人寿公告称,本年度公司董事累计变更人数超过董事会成员总数三分之一。

因董事会换届、股东建议更换等原因,吴立贤、张坚、陈伟敏不再担任公司董事,陈汝法、李杰不再担任公司独立董事。另外,7月,任命方林为公司董事,10月,任命伍燕仪为公司董事。

变动之下,李存强面临着更大的压力。

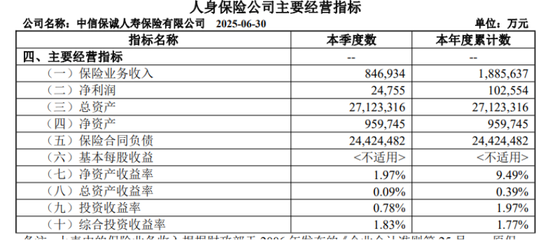

首先是中信保诚人寿持续盈利的压力。2025年上半年,中信保诚人寿实现保险业务收入188.56亿元,同比增长11.37%,实现净利润10.26亿元。

其次是中信保诚人寿退保的压力。

根据2025年二季度偿付报告,期内退保率居首位的产品是‘稳利金生’养老年金保险(万能型),退保规模为48万元,退保率为28.7%,年度累计退保规模为48万元,年度累计退保率为28.4%。

此外,二季度退保金额居首位的产品是‘智尚人生’年金保险C款(投资连结型),退保规模为22.88亿元,退保率为9.5%,年度累计退保规模为47.03亿元,年度累计退保率为17.9%。