手握新冠口服药的国内创新药企旺山旺水港股上市有了新进展。

10月20日,苏州旺山旺水生物医药股份有限公司(简称“旺山旺水”)通过港交所聆讯。今年1月底和7月底,旺山旺水先后两次递表港交所,中信证券为其独家保荐人。

成立于2013年的旺山旺水,在国内医药行业最知名的是与君实生物(1877.HK,688180.SH)合作新冠口服药VV116,该产品于2023年1月获附条件批准,用于治疗新冠病毒感染,2025年1月又获全面批准。

旺山旺水正在拓展VV116治疗呼吸道合胞病毒(RSV)感染的潜力。根据10月20日发布的聆讯后资料集,VV116的RSV适应证计划在2025年第四季度提交三期沟通交流申请资料。

旺山旺水管线

整体来看,旺山旺水有九个创新药管线,两项处于商业化阶段,四项处于临床阶段,三项处于临床前阶段。曾给公司带来巨大关注且已商业化的抗病毒药物VV116,被旺山旺水归于“其他管线产品”。招股书显示,旺山旺水的两款核心产品分别是LV232和TPN171。

LV232是一款精神类疾病治疗药物。旺山旺水于2025年4月在中国启动了该管线用于治疗重度抑郁症的二期临床试验,并预计将于2026年下半年完成试验。公司称,与目前已上市的抗抑郁药相比,LV232预计将减少胃肠道副作用,并可能提高患者的依从性。

TPN171是一款PDE5抑制剂,已于中国及乌兹别克斯坦获批用于治疗ED(男性勃起功能障碍)。公开资料显示,PDE5抑制剂是治疗ED的标准一线治疗药物。中国PDE5抑制剂市场规模由2018年的55亿元迅速增至2024年的93亿元,年复合增长率为9.4%。值得关注的是,旺山旺水还计划启动临床前研究,探索扩大TPN171适应证的机会,预计将于2026年提交该管线用于治疗认知疾病的IND申请(临床试验申请)。

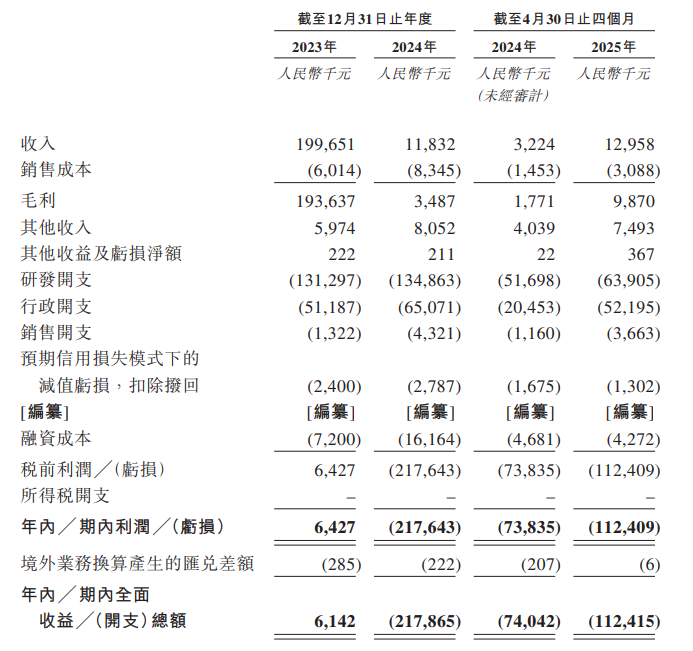

旺山旺水财务数据

虽然已经有两款商业化产品,但旺山旺水还处于亏损状态。具体来看,2023年和2024年收入分别为2亿元、1183.2万元,2025年前四个月收入1295.8万元。2023年、2024年、2025年前四个月公司净利润分别为6427万元、-2.18亿元和-1.12亿元。此外,公司期末现金及现金等价物分别为9597.4万元、1.21亿元和7283.3万元。

对于2024年业绩的巨 *** 动,旺山旺水称,主要是由于公司收入有所下降,而收入的下降归因于对外许可收入大幅减少。一般而言,各期间的对外许可收入通常有所不同,取决于许可安排的里程碑及进展情况。对于2025年前四个月亏损较2024年明显扩大,旺山旺水给出的解释是,公司的行政开支大幅增加3170万元,主要与公司在2025年采用的新限制性股份计划有关。

在招股书的重大风险因素概要部分,旺山旺水特别提到,公司在药品商业化方面经验有限。若无法依靠自身或通过第三方维持并拓展,就药品及未来获批候选药物的有效销售和分销 *** ,公司可能无法成功打造或提升市场对药品及未来获批候选药物的认知度,这或会对公司的有效销售能力产生负面影响,进而对业务、经营业绩、财务状况和前景造成重大不利影响。

此次港股上市募资金额主要用于核心产品以及其他候选产品的研发,青岛工厂的建设,强化销售及营销能力,以及用于营运资金及其他一般公司用途。

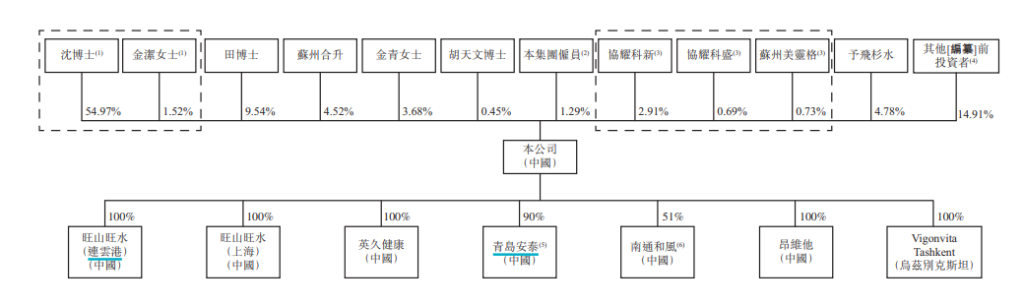

旺山旺水股东结构

股东方面,旺山旺水创始人之一的沈敬山持有54.97%的股权,沈敬山的配偶金洁持有1.52%的股权,被视为公司的控股股东。招股书显示,沈敬山拥有逾30年的行业经验,是中国科学院上海药物研究所研究员、课题组长及博士生导师。