炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

证券研究 文|夏凡捷 李家俊

上周A股出现调整,是连涨之后市场止盈压力和预期变化的共振。1)政治局会议和PMI数据,导致市场对增量政策和顺周期的预期降温;2)美联储表态和非农数据波动,导致市场对降息节奏不确定性的预期升温;3)美国与盟友达成经贸协议,导致市场对中美关系改善的预期降温。但是,全球货币宽松和A股资金面充裕的环境不变,投资者的牛市预期不变,新赛道的结构性景气不变。当前市场情绪从亢奋状态有所降温,预计将阶段性震荡整固,也有利于A股慢牛行情行稳致远。短期关注美元指数何时再度转弱和中美博弈进展,行业重点关注:半导体、AI应用、人形、创新药、有色、国防军工、交通运输、非银金融等。

变化1:对增量政策和顺周期的预期降温。7月政治局会议整体未部署增量政策,更多强调宏观政策持续发力且注重“落细”。7月PMI数据显示需求端指数的滑落程度更大,内需放缓幅度大于外需。供给侧做文章需要配合需求侧政策,“反内卷”涨价的底气和持续性有待观察。

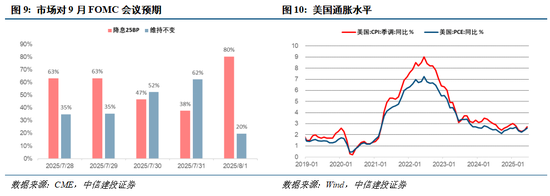

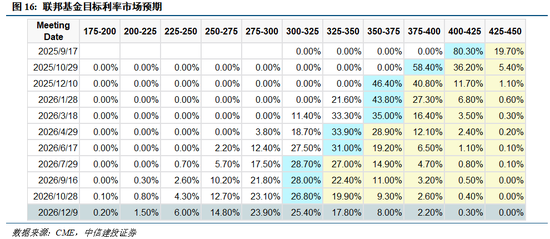

变化2:对美联储降息节奏不确定性的预期升温。美联储7月FOMC会议按兵不动,鲍威尔表态偏鹰,仍然强调对关税导致通胀的担忧,以及劳动市场的韧性。美国8/1日公布的7月非农数据爆冷,并对5-6月数据进行了罕见大幅下修。市场对9月FOMC会议降息的预期概率从63%一度降至38%,非农数据发布后飙升至80%。

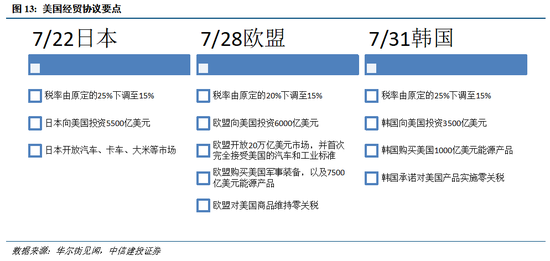

变化3:对中美关系改善的预期降温。中美经贸会谈将前期“暂停键”如期展期90天,但根据近期美国与日本、欧盟、韩国达成协议的情况来看,后续中美关系情况和经贸协议内容可能不容过于乐观。近期网信办约谈英伟达H20事件也为中美关系蒙上了新的不确定性。

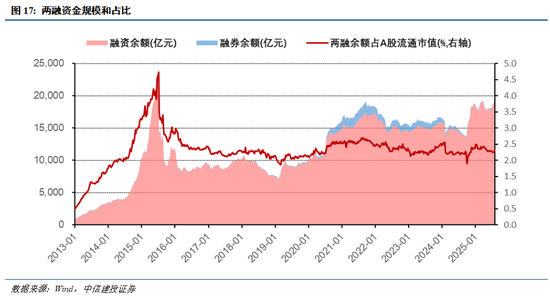

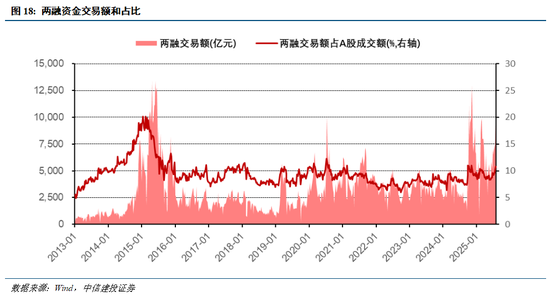

不变1:全球货币宽松和A股资金面充裕的环境不变。政治局会议要求保持流动性充裕,促进社会综合融资成本下行。低利率环境仍将为权益市场提供有力支撑,海外货币环境同样处于宽松状态。两融资金持续活跃,运行状态仍然健康,6月下旬至7月底两融资金净流入约1690亿元。

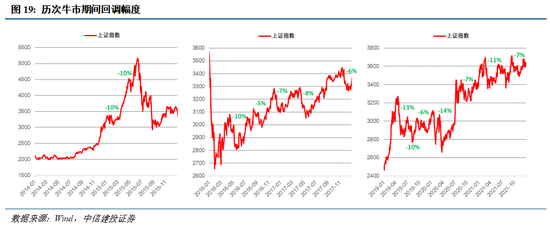

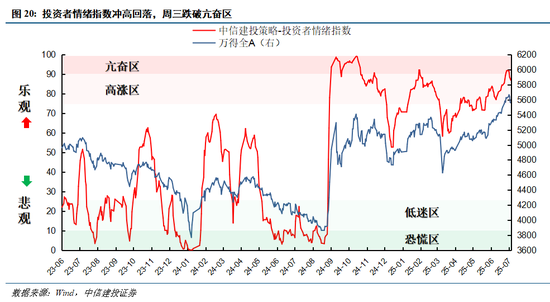

不变2:投资者的牛市预期不变。历史来看牛市期间出现5-10%的回调属于正常现象,部分极端情况下甚至会见到15%左右的回撤。投资者情绪指数显示当前市场情绪高涨,待调整完成后指数有望重回震荡上行。

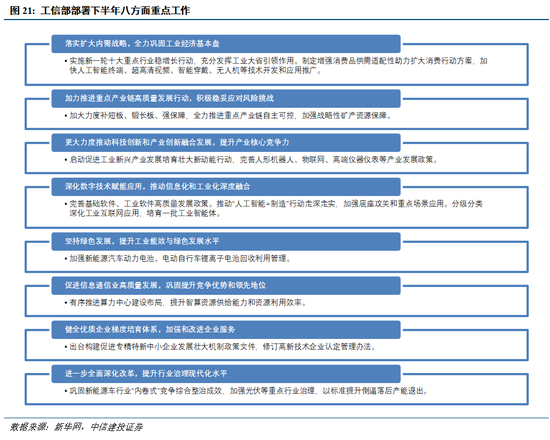

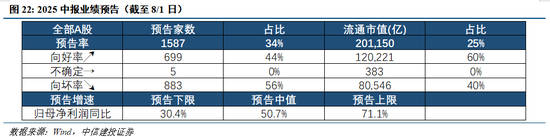

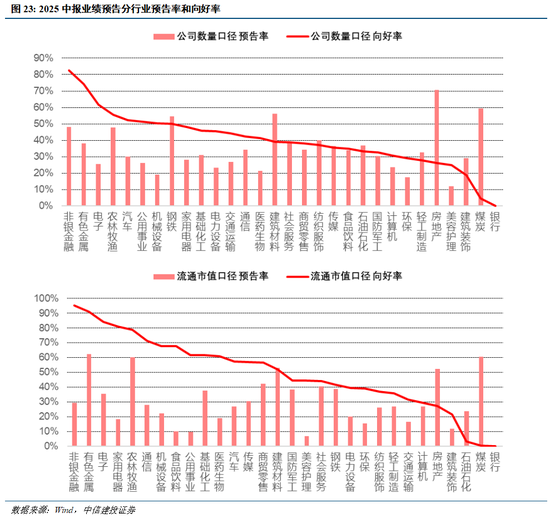

不变3:新赛道的结构性景气不变。7/28日工信部部署下半年八方面重点工作,重点聚焦扩大内需、科技产业创新、产业优质提效等。7/31日国常会审议通过《关于深入实施“人工智能+”行动的意见》。截至8/1日中报业绩预告向好率较高的行业包括:非银金融、有色金属、电子、农林牧渔。预计结构性景气仍将是影响板块行情的重要因素。

整体来看本次调整是连涨之后市场止盈压力和预期变化的共振,当前市场情绪从亢奋状态有所降温,预计将阶段性震荡整固,也有利于A股慢牛行情行稳致远。

市场预期出现哪些变化

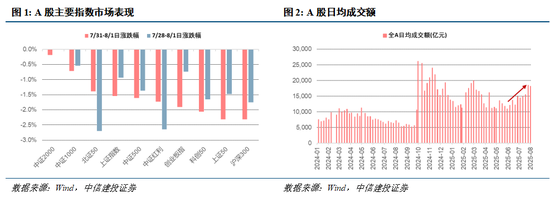

上周后两个交易日,A股出现调整,这是连涨之后市场止盈压力和预期变化的共振。主要指数来看,小微盘表现相对较好,沪深300和上证50领跌。事实上自6月以来市场情绪不断升温,收复4/7单日-7.3%的缺口后,上证指数继续上涨8%,最近两周全A日均成交额超过1.8万亿。一方面市场连续上涨后出现一定的止盈压力,另一方面近期内外部环境也使得市场预期发生一系列变化,导致此次调整的出现。

变化1:对增量政策和顺周期的预期降温

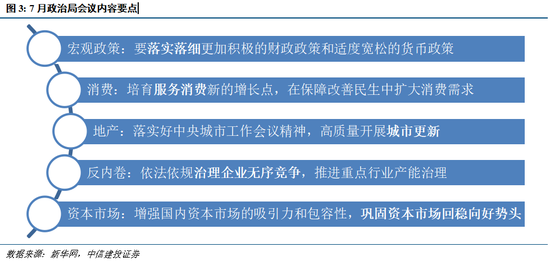

7/30日 *** 中央政治局召开会议,整体来看此次会议未部署明显的增量政策,主要原因在于上半年5.3%的GDP增速有力地超过了5%左右的目标增速,因此本次会议更多强调宏观政策持续发力且注重“落细”。当前经济回升向好但基础仍需巩固,政策取向保持宽松同时留足弹性,若三季度数据超预期走弱,四季度或启动增量工具。

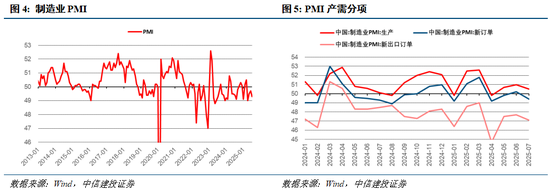

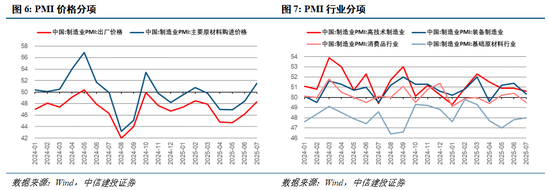

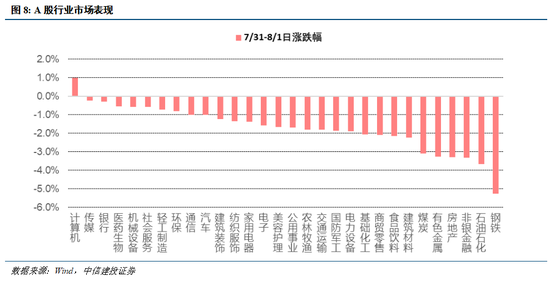

结合7月PMI数据来看,制造业PMI录得49.3,环比下行0.4。部分地区高温、暴雨洪涝等极端天气对生产端造成一定扰动,但需求端的新订单和新出口订单指数的滑落程度更大,内需放缓幅度大于外需,原因之一可能在于前期政策补贴进入中场休息时间。另一方面在“反内卷”的带动下,PMI指数中两个价格分项在近两个月出现了明显回升,基础原材料行业PMI也有所回升,但高技术制造业、装备制造业、消费品行业的PMI均不同程度下行。供给侧做文章需要配合需求侧政策,在当前需求端仍然偏弱的情况下,简单的涨价去产能可能对最终需求带来更多的负面影响,“反内卷”涨价的底气和持续性有待观察。这也导致在本周后两个交易日的调整中,周期板块领跌。

变化2:对美联储降息节奏不确定性的预期升温

美联储7月FOMC会议按兵不动,主席鲍威尔在新闻发布会上的表态偏鹰,仍然强调对关税导致通胀的担忧,以及劳动市场的韧性,认为当前通胀比就业偏离目标更远,并且拒绝对9月FOMC会议降息进行任何铺垫。从5-6月数据来看,美国通胀确实有抬头之势,6月CPI同比2.7%、PCE同比2.6%。本周市场对9月FOMC会议降息的预期概率从63%一度降至38%。

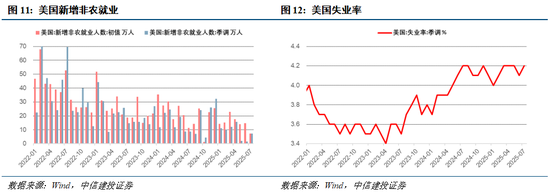

8/1日美国公布就业数据,7月新增非农就业仅7.3万人,创近9个月更低,远不及预期的11万人,7月失业率小幅升至4.2%。此外5-6月新增非农就业人数分别从13.9万人、14.7万人下修至1.9万人、1.4万人。非农数据的爆冷和前值罕见大幅下修,使得投资者对统计数据和经济状态的真实性存疑,也使得美联储降息压力骤增,市场预期9月降息的概率从38%飙升至80%。

变化3:对中美关系改善的预期降温

7月28至29日中美举行经贸会谈,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。但根据近期美国与日本、欧盟、韩国达成协议的情况来看,后续中美关系情况和经贸协议内容可能不容过于乐观。

8月1日中国网信办就英伟达H20芯片存在“追踪定位和远程关闭”安全漏洞问题进行约谈。该漏洞可能影响中国关键基础设施和数据安全,要求英伟达限期整改并提交技术方案。此前7/15日英伟达官网消息显示,英伟达将恢复向中国销售H20,黄仁勋透露英伟达已正式提交申请,计划恢复面向中国市场销售H20 GPU,据其介绍,美国 *** 已明确表示将批准相关许可,预计不久后即可启动交付。

市场预期哪些方面不变

不变1:全球货币宽松和A股资金面充裕的环境不

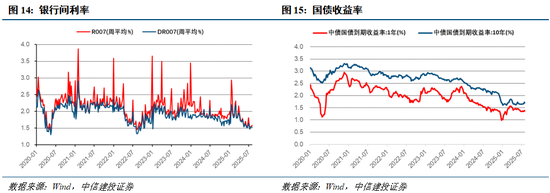

当前国内宏观流动性保持宽松,银行间利率在1.6%下方运行,1年期和10年期国债收益率分别为1.37%、1.71%。政治局会议定调货币政策仍为“适度宽松”,要求保持流动性充裕,促进社会综合融资成本下行。低利率环境仍将为权益市场提供有力支撑。海外货币环境同样处于宽松状态,美联储今年5次议息会议均按兵不动,主要因为对未来尤其是关税因素影响的不确定性,目前来看降息只是时间问题,而近期非农数据的波动又提振了市场对于短期降息的预期。

微观资金面来看,近期两融资金持续活跃。截至7/31日,A股融资余额19647亿元(前高2015年22611亿元),占A股流通市值2.3%(前高2015年4.7%),成交额占比突破10%(前高2015年超过20%),因此当前运行状态仍然健康。6月下旬至7月底,两融资金净流入约1690亿元。

不变2:投资者的牛市预期不变

自2024/9/24日以来,上证指数上涨29.5%;自2025/4/8日以来,上证指数上涨15.0%。没有一帆风顺的牛市,历史来看牛市期间出现5-10%幅度的回调属于正常现象,部分极端情况下甚至会见到15%左右的回撤。从投资者情绪指数来看,虽然周三情绪指数跌破亢奋区开启调整,但整体仍处于较高位置,显示当前市场情绪高涨,投资者牛市预期未变,待调整完成后指数有望重回震荡上行走势。

不变3:新赛道的结构性景气不变

7/28日,工信部部署下半年八方面重点工作,重点聚焦扩大内需、科技产业创新、产业优质提效等内容。

7/31日,国常会审议通过《关于深入实施“人工智能+”行动的意见》。会议指出,要深入实施“人工智能+”行动,大力推进人工智能规模化商业化应用,充分发挥我国产业体系完备、市场规模大、应用场景丰富等优势,推动人工智能在经济社会发展各领域加快普及、深度融合。 *** 部门和国有企业要强化示范引领,通过开放场景等支持技术落地。要着力优化人工智能创新生态,强化算力、算法和数据供给,加大政策支持力度,加强人才队伍建设,构建开源开放生态体系,为产业发展壮大提供有力支撑。

截至8/1日,已有超过1500家上市公司披露了中报业绩预告,结构性分化延续。行业维度来看,向好率较高的行业包括:非银金融、有色金属、电子、农林牧渔。预计结构性景气仍将是影响板块行情的重要因素。

阶段性震荡整固,慢牛行稳致远

整体来看本次调整是连涨之后市场止盈压力和预期变化的共振,当前市场情绪从亢奋状态有所降温,预计将阶段性震荡整固,也有利于A股慢牛行情行稳致远。

短期关注美元指数何时再度转弱和中美博弈进展,行业重点关注:半导体、AI应用、人形机器人、创新药、有色、国防军工、交通运输、非银金融等。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)美国对华加征关税风险。如果美国对华加征关税幅度超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,可能对中国出口和经济增长带来较大负面冲击,同时影响A股基本面和投资者风险偏好。

(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较 *** 动,届时也将对国内市场情绪和风险偏好造成外溢影响。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。