截至2025年8月底,时间已经过去两年半,鸿星科技(集团)股份有限公司仍未走到上会的那一步,公司是于2023年年初递交的上交所主板IPO申请。这家号称全球前十大石英晶体元器件生产商的企业,计划募资12.14亿元,主要用于生产基地建设和研发项目。2023年3月3日被上交所受理,但时隔两年多仍未上会。

在其看似光鲜的招股说明书背后,实际上隐藏着诸多问题:业绩持续下滑、设备老化却维持异常高毛利率、家族内斗纠纷、上市前巨额分红。这些问题不仅引发了监管层的多次问询,更让市场对这家公司的上市目的和可持续经营能力产生质疑。

业绩波动较大

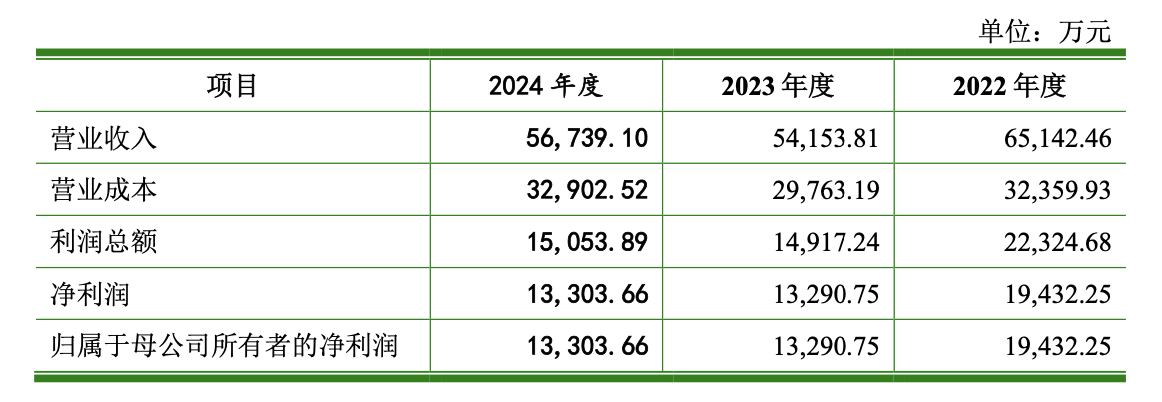

鸿星科技的报告期业绩呈现出明显的下滑。2022年至2024年间,公司营业收入从6.51亿元降至5.67亿元,归母净利润从1.94亿元下滑到1.33亿元,虽然从绝对数值看,公司仍符合主板上市的净利润要求,但这种持续下滑的趋势与主板市场要求的“经营业绩稳定”明显不符。

公司解释称,业绩下滑主要受宏观经济疲软、下游需求变动及地缘冲突等因素影响。

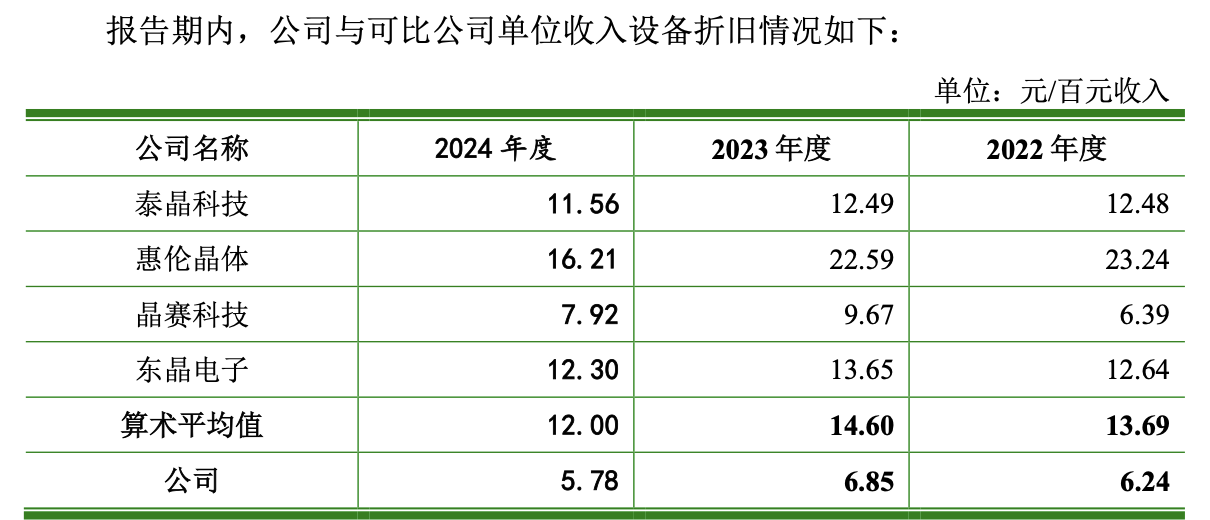

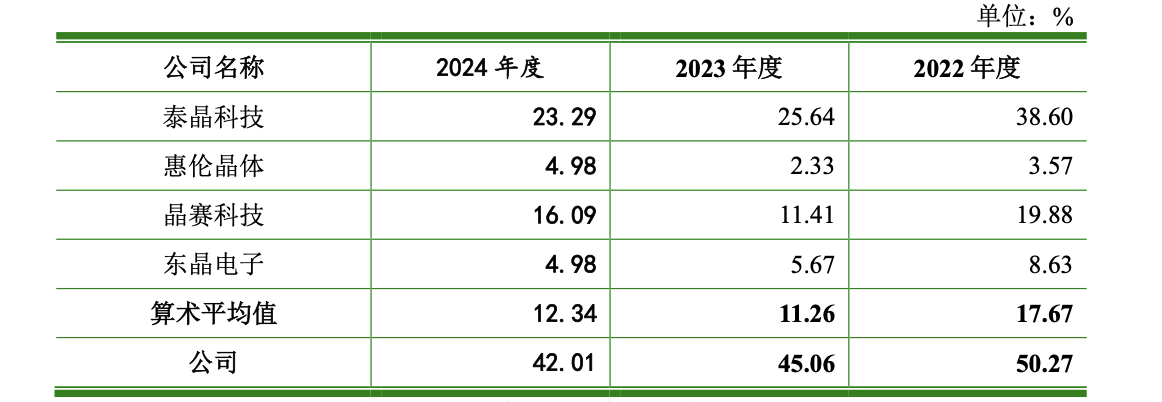

另外,在营收和净利下滑的情况下,鸿星科技的毛利率水平却远超同行,2022年至2024年间,公司主营业务毛利率分别为50.27%、45.06%和42.01%,而同行可比公司毛利率均值仅分别为17.67%、11.26%和12.34%,差距达数倍之巨。经过量化分析,鸿星科技将其原因归结为“技术水平具有先进性、客户结构优质、销售规模较大、产品销售均价较高、外销收入占比较高、直销收入占比较高、产能利用率较高、单位收入设备折旧较低、自主品牌销售占比较高”等多种因素。其中,公司2024年单位收入设备折旧费为5.78元/百元收入,远低于同行均值12元,根本原因在于公司设备老化严重。截至2024年12月31日,公司机器设备成新率仅16.63%,这一数字已经逼近15%的红线,意味着设备可能已接近甚至可能超过使用年限。

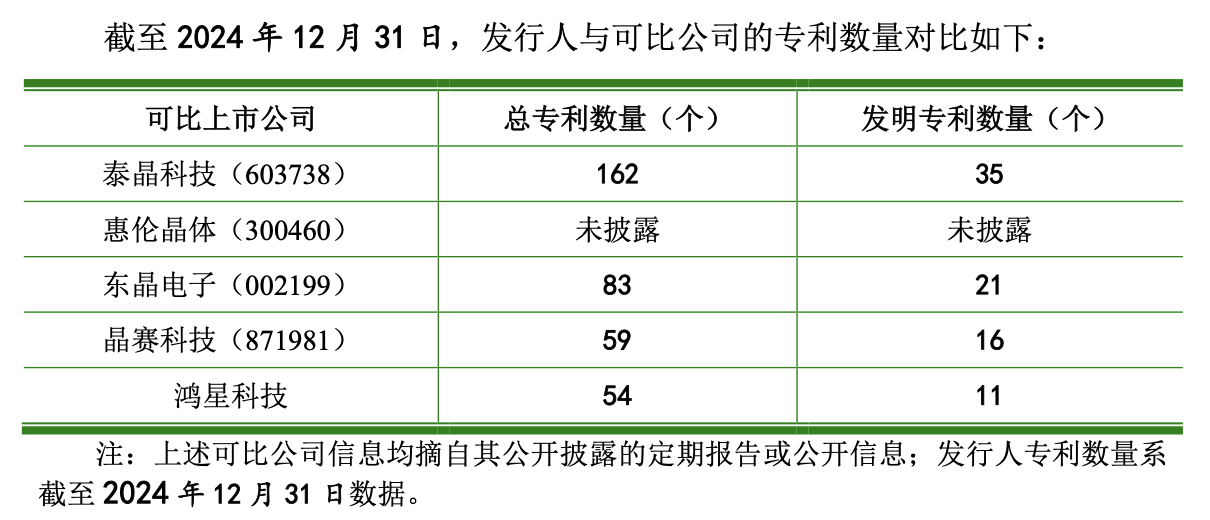

此外,鸿星科技解释称,凭借技术优势维持高毛利率。可是招股书显示,截至2024年6月30日,公司总专利数量为58个,在同行业可比公司中处于末尾。其中发明专利仅12个,同样排名倒数。这与公司声称的“技术水平的先进性”形成鲜明对比。在产品尺寸方面,鸿星科技主要产品 *** D晶体谐振器的最小尺寸为1008(实现小批量量产),SPXO晶体振荡器的最小尺寸为2016。然而这一技术水平并不突出,(603738)和(300460)的 *** D晶体谐振器最小尺寸同样达到1008。

尽管业绩持续下滑,鸿星科技在IPO前却进行了大量现金分红。招股书显示,2022年公司现金分红5500万元,而算上之前两年,则是一共进行了3次合计4.81亿元的分红。然而,在公司刚刚向股东分配大量现金后,本次IPO却计划募资2亿元用于补充流动资金。这种“先分红再募资”的做法,让人怀疑公司上市的真实目的和募资的必要性。

业务结构单一

鸿星科技的业务结构较为单一。2022年至2024年间,谐振器的营收占比分别为80.36%、84.36%和86.71%,而振荡器的营收占比更高也不过19.64%,2024年更是只有13.29%。这种业务结构使得公司抗风险能力较弱。

更重要的是,公司在供应链上存在严重依赖。报告期内,公司向前五大供应商采购金额占采购总额的比例分别为67.14%、65.61%和61.05%,存在供应商集中风险。其中公司振荡器产品所使用的原材料之一芯片约有76%来源于进口,设备、仪器、陶瓷基座等产品主要都采购自日本企业。

家族内斗纠纷

鸿星科技的前身可追溯到1979年林洪河创办的台湾鸿星。1993年,林洪河开始将业务转移至大陆,与杭州本地人江潮联合成立了合资企业鸿星有限。2022年,鸿星有限进行股份制改造,变更为鸿星科技。股份改造完成后,林洪河及其子女通过FORTUNE持有H-TEC的64.87%股份,为鸿星科技的实控人。

然而,在H-TEC的股东中,张氏家族内部出现股权纠纷。H-TEC的间接股东张进兴认为其哥哥张进沛持有的H-TEC股份(穿透后为鸿星科技1.94%的股份)应归其所有。而林洪河在未经张进兴同意的情况下,将这部分权益分配给了张进沛的配偶(洪秀珍)和女儿(张千惠),张进兴以林洪河涉嫌“背信罪”为由,将其起诉至中国台湾的地方检察机构。台湾地方检察机构以张进兴持有的鸿星科技6.69%股份远大于争议股份(即洪秀珍和张千惠持有的鸿星科技1.94%股份)、张进兴与林洪河是较为紧密的亲戚关系等理由,做出了不起诉的决定,案件终结。而这里所谓的较为紧密的亲戚关系,是指林洪河的配偶林张玉珍为张进兴的姐姐。虽然这起“舅子告姐夫”的家族内斗最终以“不起诉”决定告终,但仍然引发了监管对公司股权稳定性的关注。

公开资料显示,H-TEC仍为鸿星科技的之一大股东,持股78.9241%。

鸿星科技IPO申请已在审超过2年。公司早在2023年9月15日就披露了第二轮审核问询函的回复文件,却始终未等来上会受审的时间窗口。随着财务资料过期,IPO进程再度陷入了中止。然而对于鸿星科技而言,如何让监管机构和投资者相信其老旧设备能持续生产高毛利率产品,以及对其高波动的业绩、单一的业务以及欠稳定的股权保持信心,比应对行业下行周期更为艰难。