炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

今年6月,昆山长鹰硬质材料科技股份有限公司(以下简称:长鹰硬科)北交所IPO获受理。证券之星了解到,长鹰硬科曾冲击主板IPO,因未达到新上市规则中的财务指标要求便撤回申请。而本次IPO,长鹰硬科拟募集资金3.59亿元,将用于年产1800吨高端硬质合金制品项目、研发中心建设项目。

据了解,长鹰硬科是一家专业从事硬质合金产品研发、生产及销售的高新技术企业。近几年,公司陷入“增收不增利”的困境,其营收稳步增长,但受制于关键原材料碳化钨价格波动、成本传导不畅及行业竞争加剧,其毛利率与净利润持续下滑。

同时,公司在战略布局上显现出“重营销轻研发”的趋势,其研发费用率持续低于行业平均水平,削弱了长期竞争力与技术壁垒,而销售费用率却远超同行。此外,公司核心募投项目的合理性、前期进展迟缓的原因、新增产能的消化能力,以及近期在建工程激增的真实性与资金流向,均受到监管机构的重点质询。

01. 受原材料影响业绩波动明显

招股书显示,长鹰硬科是一家专业从事硬质合金产品研发、生产及销售的高新技术企业。公司主要产品包括硬质合金和硬质合金工具,其中硬质合金贡献超八成营收。

证券之星了解到,硬质合金产业属于国家战略性新兴产业,在工业生产及智能制造领域具有基础性的战略地位,广泛应用于装备制造、消费电子、汽车制造、家具家装、基础设施建设、矿产能源、半导体、新能源、航空航天等领域,被誉为“工业的牙齿”。

2022年至2024年(以下称报告期),长鹰硬科营业收入分别为8.22亿元、8.81亿元、9.72亿元,净利润分别为8405.18万元、7418.04万元、6359.72万元,扣非净利润分别为8150.58万元、6811.32万元和5872.35万元。

报告期内,公司毛利率分别为22.96%、22.07%、19.55%,不断下降。可以看出,长鹰硬科收入持续增长但毛利率、净利润都在下滑。

对此,公司回应称,毛利率下降主要因为2022年以来,硬质合金产业主要原材料碳化钨价格持续上涨,与此同时,受下 *** 业需求的影响,短期内出现需求萎缩、市场竞争加剧的行业格局。因此,公司抬升的原料成本不能全部转嫁给需求方,公司毛利率出现明显下降。受到供求关系短期波动的影响,产品售价的上升幅度低于原材料成本的上升幅度,从而导致净利润也同步下降。

证券之星发现,原材料的价格波动会直接影响公司的直接材料成本进而影响公司的营业成本,进而影响利润。公司生产的硬质合金产品中原材料成本构成主要包括碳化钨粉、钴粉等。报告期内,长鹰硬科的主营业务成本中直接材料占比分别为77.10%、76.77%和76.10%,原材料占比相对较高。

此外,报告期内,公司向前五大原材料供应商采购占比已升至74.12%,供应商集中度较高,且公司存在向竞争对手采购主要原材料的情形。在之一轮问询里,北交所要求说明主要供应商与竞争对手重叠的历史原因及发展趋势,公司是否对前述供应商存在依赖,分析前述情况对公司原材料供应稳定性的影响和公司的应对措施。

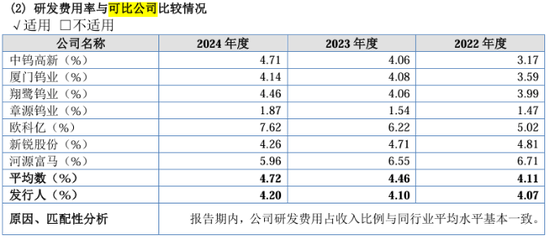

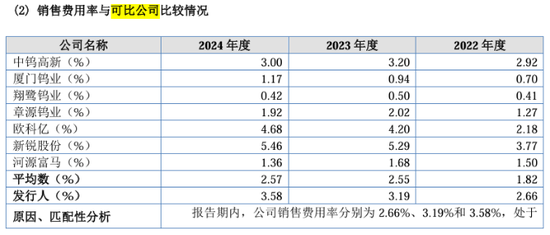

02. 对比同行“重营销轻研发”

证券之星注意到,报告期内,对比同行业公司,长鹰硬科存在“重营销轻研发”趋势。同行业可比公司包括、等拥有完整钨产业链的大型企业,也包括、等提供硬质合金及下游制品的企业。

招股书显示,公司研发费用主要为公司投入研发活动发生的职工薪酬、材料费、折旧与摊销费、模具费及燃料动力费等。2022年—2024年,公司研发费用分别为3351.07万元、3610.75万元和4078.64万元,占营业收入的比例分别为4.07%、4.10%和4.20%,研发费用率持续上升。但相对于可比公司,其研发费用率均弱于行业平均值。

与此同时,公司销售费用分别为2185.83万元、2808.61万元和3483.05万元,占营业收入的比例分别为2.66%、3.19%和3.58%,销售费用率持续增长,且远超过可比公司水平。

除此之外,证券之星还发现,在问询函中,北交所还提到,报告期内,发行人部分年度收入变动趋势与中钨高新、厦门钨业、新锐股份等可比公司不一致。其要求公司说明关于收入变动趋势与可比公司存在差异的合理性。

03. 现金流断崖式下滑

证券之星注意到,长鹰硬科在 *** 与应收账款管理上存在压力。

报告期各期,公司经营活动产生的现金流量净额分别为3419.45万元、4150.16万元和2304.71万元,其中,公司经营活动现金流入主要为销售商品、提供劳务收到的现金,占营业收入的比例分别为90.42%、82.05%和85.52%。2023年以来,销售收款占营业收入比例存在一定下降,主要受到下游客户回款中承兑汇票逐渐增加,同时部分下游客户回款速度有所减缓所致。

此外,公司其他流动负债余额分别为5136.39万元、5951.80万元和5113.26万元,占流动负债的比例为12.35%、13.80%和11.52%。其他流动负债主要为已背书未到期的承兑汇票。

与此同时,公司应收账款余额分别为17304.58万元、23139.90万元和28558.13万元,占各期营业收入的比例分别为21.04%、26.26%和29.38%,不断提升。公司按单项计提坏账准备的应收账款分别为248.05万元、257.56万元和263.36万元,主要为部分客户出现经营状况恶化,相关应收账款预计无法收回。

可以看出,长鹰硬科的“现金造血”能力正在减弱,而一些“纸上富贵”却在不断累积。如此结构性的资金压力若不能得到有效缓解,后续或将严重制约公司的日常运营、投资能力。

值得一提的是,公司在产能规划、项目推进及资金使用规范性上也可能存在的短板。本次IPO,长鹰硬科拟募资3.59亿元,其中2.8亿元用于江西子公司“年产1800吨高端硬质合金制品项目”。交易所注意到,该项目早在2022年即完成环评却迟迟未动工,要求公司结合现有产能利用率、市场竞争格局,量化说明新增产能消化措施,并补充披露投资回报测算依据。

另外,其新增在建工程的真实性及相关资金流向也被要求披露。根据申请文件,2024年末发行人在建工程较2023年末增长3705.63万元,主要系常熟长康硬质新材产业园建设项目二期厂房建设增加所致。北交所要求长鹰硬科说明常熟长康硬质新材产业园建设项目的具体情况,主要供应商、施工方情况,是否与公司存在关联关系或其他利益安排;在建工程款项支付进度情况及相关资金流向,是否存在通过在建工程转移资金的情况。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。