炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

近期,(000848.SZ)发布了一份高层变动公告,梁启朝卸任总经理职位,由公司原副总经理丁兴贤担任总经理职位。证券之星了解到,梁启朝于2019年10月起担任公司总经理职位,其任职的5年多期间,承德露露业绩虽整体呈现增长态势,但近三年扣非归母净利润增速却始终徘徊在个位数,且呈现逐年走低趋势。今年一季度,承德露露更是经营承压,营收和归母净利润分别同比下滑18.36%和12.53%。

短期业绩承压背后,是承德露露两大方向的亟待调整,一是如何破解对大单品“露露”杏仁露营收的高度依赖,二是如何突破北方市场“舒适区”,加大南方市场开拓力度。这两大课题考验着新任总经理的战略能力。

01. 四年高管频换

梁启朝担任总经理期间,承德露露的业绩呈现“先抑后扬”的态势:2020年营收与净利润双双下滑,此后四年则实现逐年增长。不过,与经营层面的相对平稳形成反差的是,这一时期公司管理层变动较为频繁。

证券之星注意到,仅2021年,公司就有四位高管相继辞职,其中马翔与丁兴贤辞去董事职务;梁启朝辞去董事长职务;吴玲芳辞去董事会秘书职务。2022年,非独立董事曾波、独立董事董国云先后递交了书面辞职报告。2024,原公司副总经理孙威被解聘,该年末,李元龙辞去董事职务。

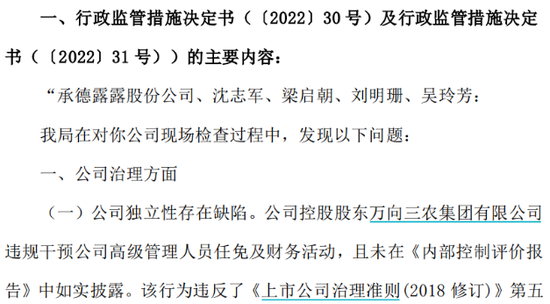

管理层的人事动荡,与承德露露背后暴露出的治理漏洞存在一定关联。2022年12月,承德露露收到河北证监局下发的《行政监管措施决定书》,指出公司在治理方面和信息披露方面存在不足,包括独立性存在缺陷、内幕信息知情人管理不规范、投资者关系管理不规范、个别时点财务公司存款超授权限额、个别事项未持续披露进展以及个别事项信息披露不完整。

其中在独立性方面,《决定书》显示,公司控股股东万向三农集团违规干预公司高级管理人员任免及财务活动,且未在《内部控制评价报告》中如实披露。彼时公告还显示,董事长沈志军、总经理梁启朝、董事会秘书刘明珊、时任董事会秘书吴玲芳对上述行为负主要责任。前述相关人员亦收到了《行政监管措施决定书》。

此次接棒的丁兴贤自2018年开始担任承德露露的副总经理,其与梁启朝相似之处在于,二人都有在万向系企业的任职经历,二是均具备财务领域的专业背景。

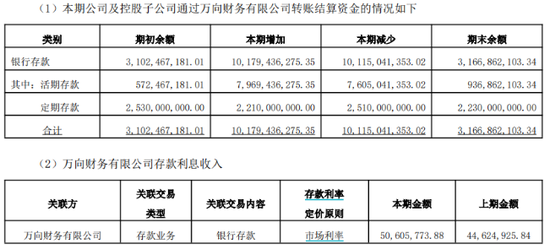

值得一提的是,2024年,承德露露将约31.67亿元资金存放于关联方万向财务,年内公司获取的存款利息收入约为5060.58万元,以此计算,该笔存款对应的年化利率约为1.6%,反映出公司资金利用效率存在明显不足。

02. 产能闲置近40%仍扩产

2021年至2024年,承德露露盈利规模虽保持增长态势,可扣非归母净利润的增幅却大幅放缓。2021年,扣非归母净利润增幅达32.17%,到了2024年,这一数字已滑落至3.65%。步入2025年,公司经营压力凸显,今年一季度业绩再现营收与净利润双降。实现营收10.02亿元,同比下降18.36%;归母净利润大幅下降12.53%至2.15亿元。

站在业绩下滑的转折点,丁兴贤正面临如何培育核心大单品之外第二业绩增长点以及如何打开南方市场等严峻考验。

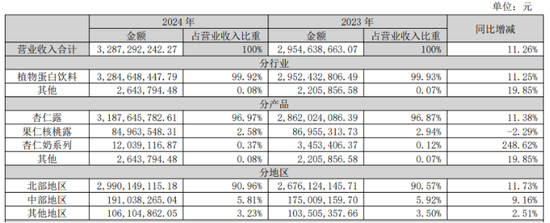

证券之星了解到,公司收入高度依赖核心大单品“露露”杏仁露。2024年,杏仁露系列实现营收31.88亿元,收入占比高达96.97%,虽然公司近年也在培育果仁核桃系列、杏仁奶系列等产品,但前述产品对整体收入贡献有限,果仁核桃系列、杏仁奶系列以及其他产品的收入占比分别为:2.58%、0.37%以及0.08%。

销量方面,“露露”杏仁露的销量在2014年达到34.99万吨的峰值后便持续下滑,尽管2024年回升至33.05万吨,但行业环境已发生深刻变化:头部乳制品企业纷纷跨界布局,使得植物蛋白饮品市场竞争日趋激烈,且竞争逻辑已从单纯的价格比拼转向基于消费者需求的品质升级。公司在2024年投入了超4亿元销售费用对销量起到一定拉升作用。不过,若始终依赖单一产品,公司会面临收入来源单一、抗风险能力不足的问题。

据了解,承德露露正逐步拓展水系列产品,包括中式养生水系列等新品,中邮证券近期发布研报认为,承德露露、三得利、魔水师以及山姆和盒马推出的自营产品等位列养生水市场中的第三梯队。该品类能否成为公司第二增长曲线,尚需市场检验。

此外,营收依赖北方也是承德露露需要突破的困境。中邮证券在研报中认为,公司曾有向南方拓展的计划和尝试,推广投入很大,但效果并不好,问题包括南方与北方的口味差异,以及相对其他饮品的认知障碍问题。2024年,来自北部地区的收入占比达到90.96%。

据证券之星观察,公司在南方市场难以突围的掣肘,还在于其生产基地主要集中在北方,南方市场长期依赖远距离调拨,这种供应链布局的失衡,削弱了公司在南方市场的价格竞争力。

为此在2023年4月,承德露露公告称,将在杭州淳安设立子公司,建设年产15万吨露露系列饮料的生产基地。公司称,该项目将进一步开拓南方空白市场,进一步实现销售收入增长。

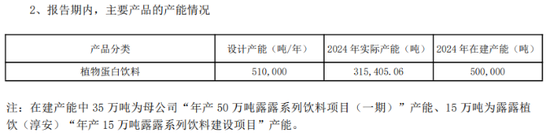

也需要看到,2024年,承德露露设计产能年产51万吨,但实际年产31.54万吨,产能利用率仅为61.84%。另外包括淳安产能在内,公司2024年的在建产能高达50万吨。这也意味着,若公司产品销量未达预期,新增产能落地后可能面临产能利用率进一步走低的风险,不仅会增加公司成本压力,也会制约其在产品创新、市场拓展等方面的资金投入。