药明的商业模式不是CXO/CDMO,而是CRDMO

【药明生物2025H1财报解读】

一.核心观点

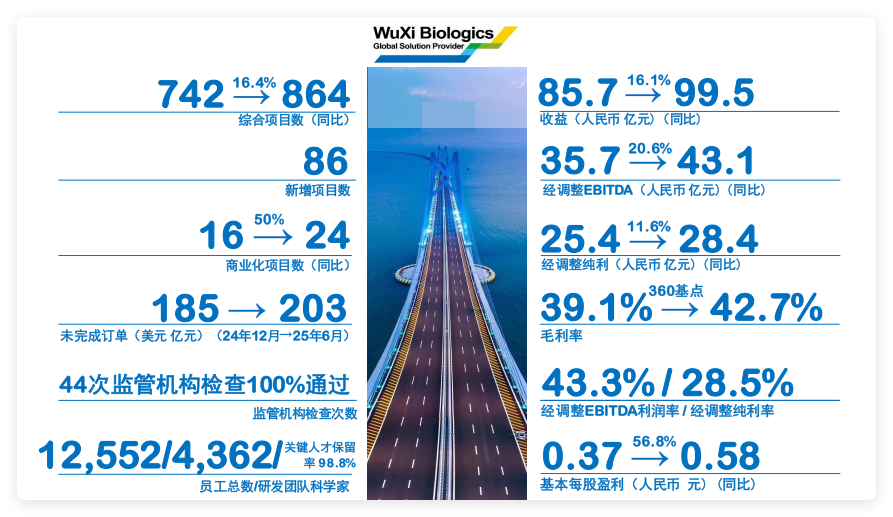

1、业务数据亮点:所有数据都是历史更好

1)项目数跟去年同期比增长了16%至264个项目。新增项目数历史新高,上半年就做了86个(有一大半来自于美国),而且86个项目中70%是ADC和双抗。在最让人激动的赛道里,药明生物拿到了很大的市场份额。

2)M端项目从16个涨到24个,MD端收入也增长+24.9%。

3)未完成订单Blacklog一直非常大,很难看到增长,但因为M端的发力,也有了比较明显的增长,从2024年报的185亿元(美元)涨到了2025中报的203亿元(美元)。

4)报告期内44次监管机构检查,包括FDA、欧盟、日本、德国、巴西、中国,药明生物是100%通过。

5)关键人才保留率是98.8%。

2、财务数据亮点:

1)报告期内收入99.5亿元,同比增长16.1%;经调整EBITDA43.1亿元,同比增长20.6%;经调整纯利润28.4亿元。增长主要得益于“跟随并赢得分子”战略的成功执行,以及领先的技术平台、行业更佳的项目交付时间及优秀的项目执行过往记录,推动本集团收益增长;基于ADC(抗体偶联药物)和双特异性抗体等快速发展的技术平台,本集团扩大了对生物药行业提供包括研究发现、IND前开发及临床和商业化生产等在 内的服务范围;本集团多个先进技术所产生的研究服务收益增长;本集团对现有及新增产能的利用,包括欧洲生产基地的产能爬坡。

2)利润率虽然不是历史更好(比新冠期间满产时候的利润率比起来还低一点),但有信心利润率能够回到历史更高点。毛利率增长至42.7%,非常明显的增长。主要归因于本集团通过药明生物精益运营管理系统(WBS)及数字化方案实现成本节约与效率改善。

二.2025H1业绩情况

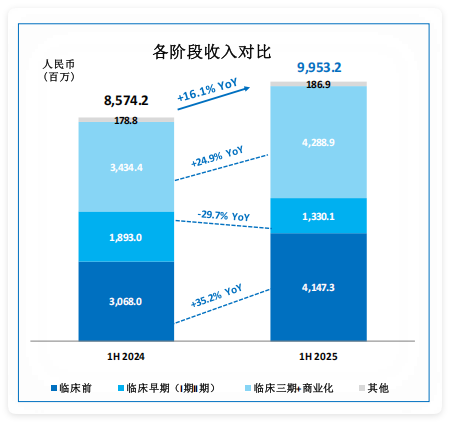

1、各阶段收入分布

R阶段(临床前)收入增长+35%,这是药明生物收入最强的一个板块,占公司收入的40%以上。在高基数情况下有35%的增长,主要由研究服务和临床前开发项目的收入转化所驱动。

商业化收入同比增长24.9%,体现了早期项目进入成熟阶段,以及现有商业化项目的持续爬坡。

早期和晚期增长都非常快,中期(一期、二期临床项目)相对放缓。现在有好几个超大规模的CMO项目,从原来的二期发展到了三期,甚至马上上市,所以M端在加速增长。

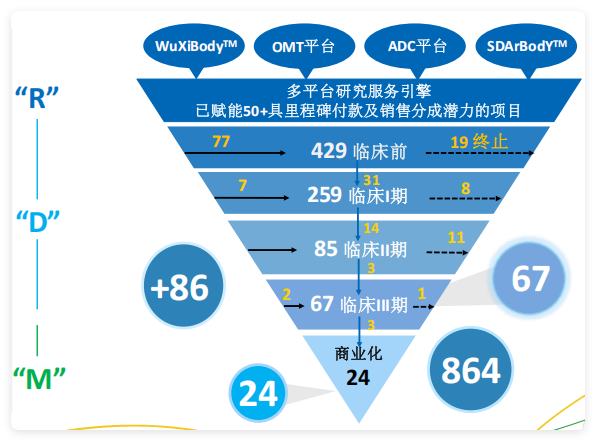

2、R、D、M持续发力

临床前新增的项目数是77个,“Win”了9个,9个里有2个是临床三期项目,这个数据基本上都是历史更好。去年历史更好的数据是151个,在去年那么好的势头情况下,今年上半年做了86个。也就是过去18个月,光新项目数就已经是接近240个,市场份额已经超过50%。

下面几年M端持续稳定增长,这来自于24个商业化生产的项目;67个三期临床项目,按70%成功率,也就是下面5-6年,还有四五十个商业化生产项目。到2030年,很有可能商业化生产项目能够到70多个。

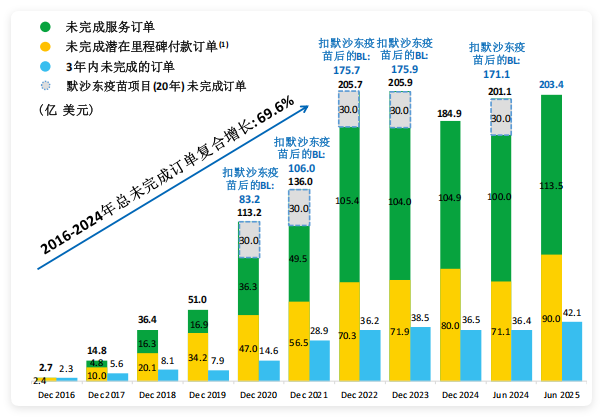

3、总的Backlog有非常好的增长

Backlog增长体现在R端的未完成潜在里程碑付款的增长,从70亿美元增长到90亿美元;

未完成服务订单也是从100亿美元增长到了113亿美元。不管是R端的backlog还是D、M端的backlog,都在强劲的增长;

3年内未完成的订单,过去三四年基本上是持平阶段,现在看到一个非常明显的增长,目前增至42.1亿美元。

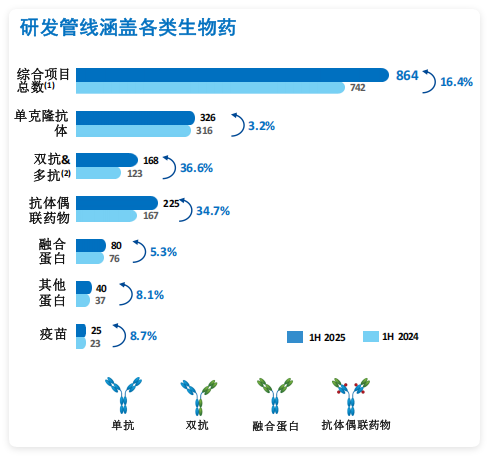

4、研发管线丰富

看增速情况,双抗同比增长36.6%,有168个双抗和多抗。全球现在最热的双抗,不管是PD1/VEGF还是CD双抗,药明生物的研发管线都有,全球更好的双抗、最有潜力的双抗,大部分都在药明生物的portfolio里。

ADC从167个增长到225个,同比增长34.7%。药明生物在最精彩的两个赛道(双抗&多抗还是ADC),药明生物都有非常强的参与率。

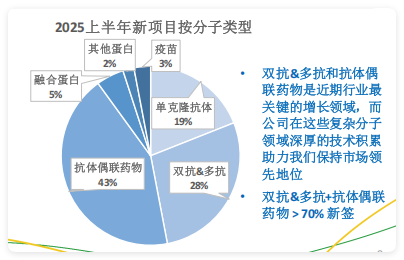

今年上半年签的86个项目,70%是ADC和双抗。也就是说在行业发展最精彩的板块、赛道和在最难的CMC赛道,药明生物市场份额都是比传统的抗体市场份额更高。

如果哪天看到新闻说行业里哪个ADC、双抗突然一下子火了,有60-70%概率是药明生物在后面努力。如果哪天新闻说一个生物药效果非常好,40%的概率是药明生物在做这个项目。

因为在生物药最新的板块里,药明生物不管是双抗&多抗还是ADC,都能够受益。药明生物今年上半年的收入把药明合联收入扣除后,即非合联业务的增长仍然有9%,所以药明生物增长不是靠单赛道,是靠多赛道,这是药明生物业绩的优势。

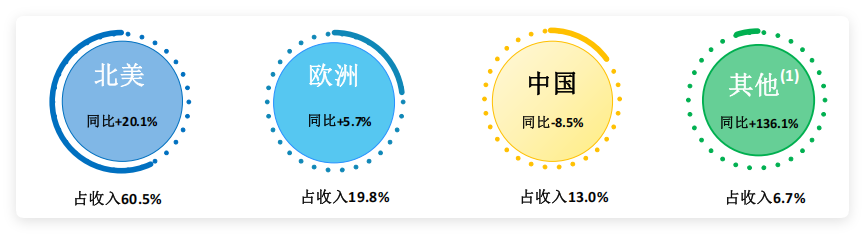

5、各地区收入分布

北美:今年上半年收入占比达60%,收入同比增长20%。放大来看北美市场,看到客户有充足的资金来和药明合作,虽然融资的大环境可能有一点波动,但药明能够在融资环境不确定的情况下,仍能拿到更高的市场份额。

欧洲:现在收入非常好,占收入20%,欧洲收入同比增速没有北美那么快,但欧洲有很多新的项目进来。

中国:收入只占13%,同比也略微有一点下降,最主要原因是中国市场确实还是有点疲软;

另外,中国很多好的项目出海,把收入放到了北美、欧洲。如果把中国出海项目调回到中国来,能看到个位数的增长。

其他地方:过去几年在日本、韩国的努力,今年数据有非常明显变化。日本、韩国的收入翻番增长,占收入6%。可能下面几年,日韩就跟中国、欧洲差不多规模的收入。

6、商业模式

药明生物不是传统的CMO,也不是传统的CDMO,而是CRDMO。

举例说明,R端的一个分子, *** 给客户,药明生物首付款更高可能拿到三千万美元,里程碑付款可能是两亿美元,

如果这个药能够卖到十亿美元,每年提成可以更高拿到一亿美元,也就是3-10%的销售提成。

这一块在前几年不那么明显,但去年、今年变成公司收入贡献和利润贡献一个很重要的环节,而且这个环节的毛利率非常高——80%以上。

D端,每一个ADC项目大概1000W美元,每一个双抗项目700-800W美元,每个单抗项目400-500W万美元。86个新项目带来的新订单大概至少有6-7亿美元,因为大部分是D的项目,非常好计算。药明生物每一个D项目,实际上也是药明的IP,到今年年底有600个项目能够收取潜在细胞株提成,因为这个细胞是药明做的,就有细胞提成。100%在药明生物生产的项目的细胞株提成可以豁免,不在药明生物生产的部分则需要收取细胞株提成。也就是说药明做不做生产,都有一个保障。IP收入的利润,甚至会超过做生产利润的本身。药明生物知识产权带来的收入和利润,实际上每年逐年增高。

下面几年,药明收入的M端会继续发力,M端发力来自两块,一个是CMO本身的收入,二是这CMO项目不在药明生产,M端销售提成的收入也会非常大,对公司有非常大的贡献。

7、海外布局

公司已经在爱尔兰、德国、新加坡做了很好的布局,现在药明生物是一个国际化的公司。R、D、M在中国有、在欧美、在新加坡都有完整的供应链,中国,新加坡,欧美各一条。也就是不管是地缘政治还是关税,根据药明生物全球 *** 布局,想在哪儿做研发,在哪儿做生产,在哪儿做做质检,都能让客户来选择,这是药明生物全球布局对客户最有优势的地方。如关税,除了美国之外,关税更低的是新加坡,药明生物在新加坡是有更大的布局,制剂厂房在新加坡已经基本建好。

1)爱尔兰是药明生物首个大型的海外投资。现在爱尔兰有三个厂,这三个厂都已经投产,做完了4个PPQ,PPQ成功率100%。药明生物质量体系、执行,已经在海外能够体现。近期爱尔兰厂的首个产品已经通过欧盟批准,开始商业化生产,爱尔兰开始放量。

2)美国也在加大投资。马萨诸塞州工厂,药明生物要把它建成全世界在技术上更先进的生产线,接近全自动生产的生产线。新泽西研发厂,这个厂也已经投产。

3)中国继续扩大投资。在杭州刚上了一个15000人的生产线。继续保证中国有足够的产能。

4)新加坡,制剂厂已经开始启动建设,原液厂已经在设计。2024年1月份,这块还是一个绿草地,3月份开始打桩;到今年6月份,厂房基本上已经机械完工;到今年9月份,厂房开始让客户参观;到今年12月份开始试生产。这是药明生物在海外最完美的一个项目,不光是按时完成,而且还是低于预算。

8、质量体系

除了执行力之外,质量是药明生物的核心竞争力。十年前只说努力把质量做好,现在质量已经变成药明生物的核心竞争力。

44个监管机构的检查,包括22次FDA和欧盟。上市前检查通过率100%,每次检查都没有致命的缺陷,每次检查也没有任何数据完整性的问题。最重要的是,不光有FDA和监管机构检查,每天都有客户检查。

9、数字化解决方案

药明生物今年已经上线了多个数字化系统。

之一、达芬奇,是客户所有的信息都在云上,客户不需要跟项目经理要任何信息。客户所有的数据,包括财务数据,项目数据,账单等都可以在DaVinci 一站式客户门户拿到。

第二、实验室流程系统,所有的实验室系统都在BioFoundry里,还可以再做很多预测,用InSilico *** 来做实验。

在生产端,药明生物也有非常好的EBR系统和规划系统。

在数字化上面成为全球领先的公司之一。

10、技术平台

今年行业最新的两个赛道,一个是双抗,一个是ADC。药明,从2018年做双抗WuXiBody平台。现在已经7年,有50个项目在做。在ADC领域,药明合联也推出了自己的IP,做偶联的技术。这个技术已经推出来有五六年时间,现在可以做定点偶联,可以做双载荷(把不同的毒素联在一个抗体上)。

目标做到行业更好的技术,至少是行业更好的技术之一。双抗药明生物做到了,ADC上也正在推出。

在生产端,药明用的是一次性生产技术。十年前就认为药明生物的一次性生产技术应该是下一代的生产工艺。前段时间药明生物用一次性技术连续生产,做十几天的生产,表达量做了110克/升。现在行业里大部分企业做的产量是3克/升、5克/升。

高通量制剂配方平台。现在除了肿瘤之外,自免、肾病慢慢开始发力。

自免和肾病的药,就是把药装到针里,病人在家自己打。这要求一定要有非常好的制剂配方。如果制剂不好,药都放不进去。病人自己在家里打,不可能打5毫升,10毫升,一般打1毫升,2毫升。

如果剂量高,一定要用高通量的制剂平台。药明已经在这行业里最有经验,现在有已经做超过100个项目,能把浓度做到1500 mg/mL以上,更高做到230mg/mL。所以药明生物基本上所有的药,不管是自免还是肾病、老年痴呆的药,将来都能够把它做到一针里,病人可以用。

特别提醒:本文为投资逻辑分享,不构成投资建议。

万水千山总是情,

巴菲特读书会

价值投资理念、知识经验交流、投资风险教育传播平台。发现价值,践行价值。读书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。