界面新闻记者 |

界面新闻编辑 | 文姝琪

2024年年初的一天,小米AI眼镜负责人李创奇发起了一场不太日常的对话。

他将一份文件拖进小米内部办公软件自己与雷军的聊天窗口,一边打下这样一段文字:“……就智能化方向做了补充思考,相信眼镜是可穿戴业务的重要战略产品占位和补充。”

随后,他敲击了键盘上的回车键。

这份报告叫做《小米可穿戴业务在眼镜品类的可行性思考》,同时也是小米今年首款AI眼镜的立项背景与前提。彼时这个项目在内部还存在犹疑,李创奇如果想要继续推进,就需要更高层面的认可与更大力度的支持。

雷军的回复很快到来,他先是“pin”住了这份文件——这是一种醒目的提示,意味着发出“pin”动作这个人此刻的重视,等回头审阅的时候可以随时找到——接着雷军马上说,“你跟九堂(小米集团参谋长)和张雷(小米手机部副总裁、可穿戴部负责人)仔细对一下。”

这对整个小米AI眼镜项目组而言,意义都相当明确了。尽管此前已经试水“眼镜相机”和“音频眼镜”两种产品形态,但这是“AI眼镜”的概念首次在小米确立,内部很快正式立项。

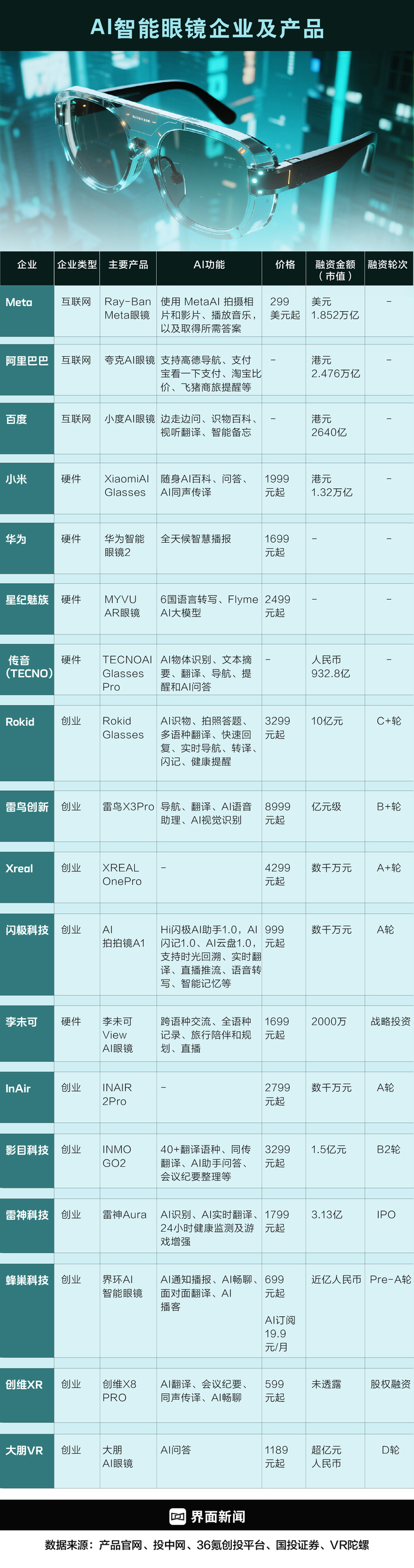

一旦某个创业赛道热闹起来,外界就习惯用“百X大战”的说法来体现它的火热。经历百团大战、百模大战等激烈场面之后,互联网世界正在讨论的新概念是——“百镜大战”。

引线是从扎克伯格的公司燃过来的。2023年9月,凭借第二代Rayban-Meta眼镜,Meta洗去了之一代Ray-Ban Stories的失败经历。

这款集成了Llama模型,拥有实时翻译、语音问答等AI应用,兼顾音频和拍摄功能的智能眼镜,以299美元的售价、48g的重量以及朴素的墨镜外观打动了市场——不足一年便全球售出100万副,成为这个领域有史以来之一个也是迄今唯一一个大爆款。

这对嗅觉十分灵敏的国内科技企业们是个巨大的 *** 。从初创团队到AR/VR企业,从手机厂商到互联网巨头,无一不是摆出一副争抢入局的姿态。

它们都在搏一个机会:AI眼镜究竟会不会是智能手机之后又一个消费级入口?

抢滩登陆,等待拐点

2022年底,ChatGPT横空出世,小米可穿戴部进行过一项有关大模型产品应用的研究,其中一条结论是,未来的智能硬件产品必须能看、能听、能感受。

从后两个要求反推,厂商有很多传感器和身体部位可以设计(例如耳机、手环等),但回到之一条,就只剩下眼镜,因为视力的入口具有唯一性。

阿里也有类似判断。夸克AI眼镜在WAIC2025上发布技术进展,负责人阿里巴巴智能信息事业群终端业务负责人宋刚认为,AI眼镜会是智能穿戴方向最重要的产品形态,它将成为人类另一双“眼睛”和“耳朵”,具备极强的场景穿透能力。

“眼镜一定会成为下一代人机交互的‘感官中枢’,这将催生个人数据量的急剧爆发。”宋刚说,“它有望成为继智能手机之后最重要的个人移动入口。”

但AI眼镜正在等待自己的拐点。

这个拐点是在供应链真正成熟后,由销量体现。“3年、500万台”是小米曾下过的一个判断。越过这个拐点,AI眼镜的战略地位才会更加明确,如果迟迟未到,它也可能回到“电子玩具”的领域。

尽管百镜大战还未真正兴起,但入场者生态已经极为庞大和丰富。互联网大厂中有阿里、百度,手机厂商有华为、小米,还有雷鸟、Rokid等AR/VR企业,以及闪极、In Air、蜂巢科技、李未可、影目科技等一众创业公司。

看准方向之后,“抢时机”成为了很多竞争者的共同心态。

小米AI眼镜立项之后代号“O95”,除了张雷、李创奇这样的核心位,很多成员是一边推进一边根据需求从其他部门抽调。

张雷和李创奇找到对方部门老大就说,“我要这些人,你认为谁合适,赶紧给我拨人。”

“O95”先后从内部引入了项目经理、产品经理、软件工程、硬件工程等,又从外部借调了相机部、小爱等部门员工,以及核心的合作伙伴。项目正式启动后人数呈指数级上升,高峰时期有上千人参与运作。

办公室也是临时开辟的。在小米科技园区某栋建筑的5层,团队找到一个过去用来做手机测试的备件仓库,收拾出来后把它命名为“小黑屋”,几十人就这么驻了进去,其他人则每天络绎不绝过来对需求。

创业公司大概只会更加急迫。闪极是一家从充电宝跨入AI眼镜领域的公司,过去切中的是充电宝市场前10%的用户。“但我们天花板很低,如果只做充电宝的话,每年大概就是10个亿出头的销售额。”闪极科技COO陈攀告诉界面新闻记者。

2021年,公司从投资机构补充了一批“弹药”,CEO张波、COO陈攀等人开始着手寻找下一条核心产品线,Rayban-Meta就是在这期间进入了闪极的视野。

几乎与小米踩在同一节奏上,接近2024年一季度末尾,闪极团队终于梳理清楚了消费场景、用户画像、成本、定价等基本问题,决定入局。但与此刻正在闷头干的小米不同,闪极抢在这年5月底率先召开了一场发布会。

回头看,这是一场未有产品、营销先行的发布会,作为最早有望复刻Rayban-Meta的公司之一,这的确为闪极吸引了一 *** 市场声量,但公司的根本目的是向行业释放两个强烈信号:找钱,找人。

“AI眼镜不是一个三五千万就能完成的事情,我们还想再融一波钱。”这一年,闪极拿到了光远投资、未来光锥、云天励飞、绿洲资本等机构的A/A+轮融资,并在年内完成了交割。

“4个月内必须完成交割”成为闪极当时对投资机构一个硬性要求,团队想要花更多精力在产品上,融资方面消耗的精力能少则少。

除此以外,团队当时最缺的关键位是一个既懂AI又懂应用的人。张波和陈攀数次从深圳飞往北京才打动说服了这个人,消息最终在2024年11月正式公布——这就是后来加入成为CTO、拥有谷歌和字节核心AI岗位经历、彼时正在零一万物担任联合创始人的潘欣。

但多方因素叠加之下,闪极之一代“AI拍拍镜”A1并不成功,甚至某种意义上是失败的。陈攀坦言,团队接受现实之余,还有机会弥补。

无法弥补的是错失的时机。陈攀道出根本原因:对于一个只在充电宝领域小有名气的小厂而言,想要触及AI眼镜这样一个技术更前沿、市场规模潜力更大的品类只能提前占位。

“在后面想要再挤进来,很难。”陈攀说。

大小厂之争

2023年的时候,李创奇就劝过很多做投资的朋友,不要投AI眼镜。

因为在他看来,这就是给有穿戴生态的手机厂商以及掌握大模型和国民级App的头部互联网厂商准备的机会,有且仅有这两种。“因为用户需要的不是单个硬件,而是一整套服务。”

按照这个逻辑,苹果、三星、华为、小米这类厂商的生态优势只会越来越明显,除非它们在权限方面可以做到完全兼容包并,否则独立厂商不可替代的产品价值就变得有些模糊。

歌尔股份一名AI眼镜产品经理也告诉界面新闻记者,在服务多家客户之后,他个人最看好手机厂商做AI眼镜,因为硬件基因强,从研发、供应链到质量管理有完整成熟的体系,跟手机的交互也可以穿透到更底层。

创业公司明显对这个逻辑不买单。“10个朋友在一起,也许10个人用同一款手机,但不可能10个人戴同一副眼镜。”陈攀说,它是那么有私人属性、彰显个性的一款产品,不像手机可以随时放在裤兜里隐藏起来。小厂们深信,市场太大了,一定有自己的生存空间。

在闪极看来,未来三年内,AI眼镜在硬件供应链上的差距一定会被拉平,“你能做出这个硬件来,我也能做得出来,不会有任何工程上的难题。”陈攀说。这跟In Air创始人黄海的观点是一致的,中国硬件供应链是“开源”的。

不排除有一些细节的领先,可以建立在大厂的资源基础之上。小米AI眼镜的拍照速度,在一些用户测试中是0.87秒,而闪极A1的对应值是接近2秒。这1秒多的差距,就是小米相机部与芯片供应商联合调校的成果,一种不属于小厂的能力配置。

陈攀说,闪极努努力可以达到1秒多,但这不是单一环节提升就可以达成的效果,要经过摄像头、软件算法、硬件算力一整条复杂的链路优化。可期待的是,这种优化能力最终可能被代工厂所掌握,因此也不存在绝对的壁垒。

软件定位上,众多受访者指出,现阶段的AI眼镜是一个长在手机上的配件,所有交互最后都要回到手机上、回到应用入口上。

这没有错,但黄海认为,创业公司要跳出跟大厂同质竞争的局面,就必须摆脱“配件”思维,把AI眼镜当作一个独立个体来对待,构建一个有完整应用生态操作系统的智能硬件,提供足够丰富的内容和交互——让AI眼镜有能力成为高频行为路径的终点,而不是过渡。

这件事的复杂度更高,但建立壁垒的可能性也更大。门槛过低的话,大厂进来就踏平了。

因此,闪极未来的重点将放在AI Agent这类软件应用体验上,团队搭建了Loomo OS,为此投入了近四十人。In Air也建立了自己的空间操作系统,软硬件团队配比大致在2:1。黄海认为,就算大厂要切入做一套完全一样的空间操作系统,也至少需要一年以上的时间。

AI应用未来会成为产品核心是所有人的共识,但现阶段的差异化还很难建立起来。其核心能力集中在几大方向,识别、整理、记忆、检索和翻译。

小米也曾挖空心思想要创新一款AI应用,但总在不断寻找和不断否定的过程中循环。因为现阶段的AI应用更多是效率提升,无法创造出一个类似移动支付、短视频平台的机会,也就是业界等待已久的Killer App(杀手级应用)。

模型调用层面也难以拉开差距。几乎所有厂商的思路都是一样的,做一个集成不同模型接口的“中转盒子”,根据用户需求和模型表现评估,将不同问题抛给不同的模型。

李创奇认为,AI助手的当务之急是更懂人,而不是仅仅停留在工具调用和功能控制的角度。如果芯片和底层模型都加速进化,可以引入更多传感器加深对人的感知,让人类大脑的系统1(快思考)落在眼镜端和手机端,系统2(慢思考)落在云端。

显然AI眼镜与其终极想象仍有距离。“如果说我们冲击的是满分,现在充其量也就是个60分。”李创奇说。

催熟供应链:赔本没关系,先赚到吆喝

入局者们对供应链的整体判断是相近的——“不成熟”。今年3月,在一场有行业管理部门参与的闭门会上,与会企业谈及AI眼镜行业目前更大的矛盾,是消费者预期远超整个产业的能力。

这使得小米挑选供应商最终呈现出来的核心逻辑就是“选最贵的”。“这不是预设,我们市场上的方案几乎全部看了,也都做了一遍评估,发现最贵的确实是更好的。”李创奇说。

创业公司很难照搬这个逻辑,或者说有时不被允许采用这个逻辑。闪极也曾想要选用高通的芯片,一项license(授权)费用就是100万美金,这个钱闪极愿意投入,但掌握大量巨头客户订单的高通却没有时间来服务他们。

这使得闪极最终决定国产化,以紫光展锐W517为基底。某种程度上,这的确是让步。因为两颗芯片在拍照、视频这样的高频功能上,用户体验上的差别已经很直观了。

“没办法,你只能让步。”陈攀说,“你要么就等高通等一年,但市场会等你吗?”

每家公司的之一代AI眼镜产品,多少都是带着“赔本赚吆喝”的心态出发的。在这背后,品牌方与代工厂之间产能和良率的磨合才是市场爆发前夜最重要的目标。

从去年年底开始,擅长供应链管理的小米陆陆续续下起了物料订单。部分供应链备货时间长达5个月。

但究竟备货多少台,国内没有一个特别可靠的参考对象,小米只能从目标市场反推来建立一个销量模型。

李创奇了解到,中国每年近视眼镜需求超过2亿副,其中90%的价格在千元以下,假设2千元以上占比3%-5%,就是大概一千万副,小米如果吃下其中5%市场份额,就是50万副。

“5%是一个比较安全的数字。”李创奇称,“从生态链这么多年产品经验看来,小米在一个市场中某一个价位段拿到20%都是有机会的。”

等到今年过完年回来,进入损益评估阶段的时候,李创奇就意识到无论如何都会亏钱。

作为产品负责人,他曾想过说服定价2199元。悬而未决的价格直到发布会前一天才敲定,雷军坚持用1999元,与之一代小米手机的价格相同。

李创奇回忆,首批备货的小米AI眼镜在几天之内卖完,接着部分SKU开始缺货。界面新闻记者从不同信源处了解到,这款产品到20天左右大约卖了10万副。

产能的紧缺会造成断货哄抢的局面,如果产品体验够好,就可以抚平消费者的焦灼,反之也可能会成为公司未来要花更大力气填补的坑。

随着资金的进入,闪极在2024年下半年进一步扩充队伍,拉升产品开发效率。在当年10月正式开模之前,团队用近五个月时间完成了详细的产品设计、硬件选型等等,并在12月正式进入瑞声科技的产线。

其之一代产品“AI拍拍镜”A1,由于占位时间够早,在市场上颇有声量,12月19日正式发布后在24小时内就售罄了5万台。

考虑到产能问题,团队一度暂定了销售页面,中间几个小时一直在纠结是否要再次开放链接。A1的之一期产能规划是日产400台,公司原本打算良率达到91%再启动产能扩张到日产千台,但这个良率目标没能及时达到。

在销售端的劝说下,链接再次开放,闪极A1最终拿到了10万左右订单。只不过,因为产品本身及产能问题,订单交付周期拉得过长,社交平台上也堆积了一定用户体验方面的负反馈。

这当中有创业公司为抢占市场、开荒供应链的急迫和妥协,也有产品上企业认知与用户认知的偏差,但公司只能为试水的之一代产品买单,并在下一代产品上试图挽回。

这也是新品类进入市场时必须经历的磨合。强如小米的影像团队,调校出来的拍照效果仍有大批用户在社交平台上诟病,这只能靠一代代产品去填、去追。

风口雏形初现后,核心零部件的成本在下降,供应链各环节对AI眼镜品类的重视度在提升。据界面新闻记者了解,在小米入局后,主控芯片的价格降了约四成。歌尔、立讯、蓝思、龙旗等一众代工厂,在BU(事业部)层面的积极性也比以往更强。

有了这些条件之后,厂商才有基础去企及更高目标。对很多人而言,之一代产品都做得隐忍而克制。

回顾小米AI眼镜的整个进程,李创奇更愿意用“有所保留的平衡”来形容,因为很多激进、冒险的设计需要很大投入,在一个还没有被证明的赛道上面如此投入是有风险的。

这种平衡注定会体现在巨头们有关AI眼镜的战略与战术上。从战略上来说,公司必须卡位这个潜在的面向下个时代的入口级机会,但在战术上,之一战必须在打得漂亮的同时,不能完全不计成本的投入。

“我至少要确保它不犯错误。”李创奇说。

(界面新闻记者周末对本文亦有贡献)