(来源:业谈债市)

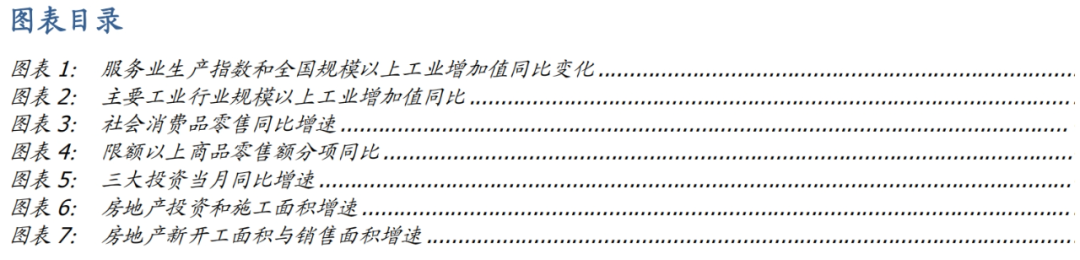

经济增速放缓,出 *** 货值负增长。8月经济数据显示供需均进一步放缓。8月全国规模以上工业增加值同比增长5.2%,增速较上月回落0.5个百分点,环比增长0.37%。其中出 *** 货值增速回落较为明显,8月出 *** 货值同比增速较上月回落1.2个百分点至-0.4%,为2024年以来首次同比负增长,抢出口效应逐步退潮后,外需对产出的拉动效果已较为疲弱。而服务业生产指数同比增速同样较上月回落0.2个百分点至5.6%,生产面走弱意味着经济增速进一步放缓。

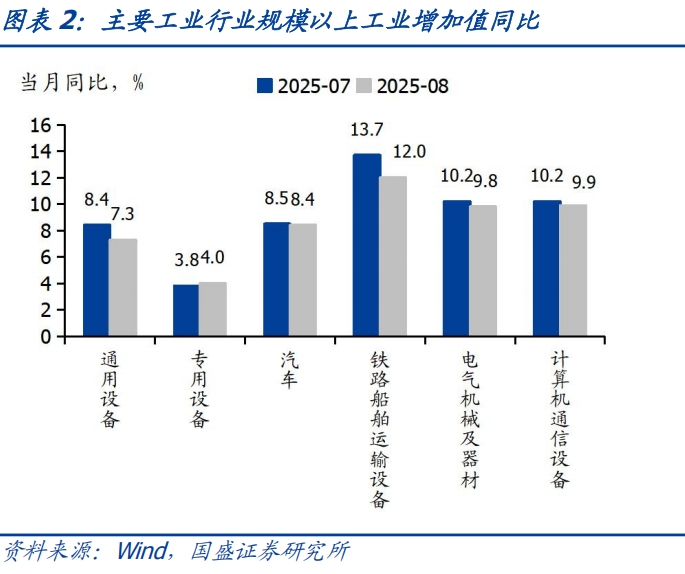

社零同比增速延续回落,政策效果退坡和居民收入不足或对消费形成持续抑制。8月社零同比增长3.4%,增速较上月回落0.3个百分点,环比上涨0.17%。社零主要分项行业中,多个行业同比增速出现下行,其中补贴较为集中的家电、家具、通信产品以及办公用品四个行业增速仍为社零同比表现的主要支撑项,但政策效果已大幅回落,预计下一阶段扩内需政策或将加码,从而拉动消费表现。8月四项合计同比录得19.4%,增速较上月大幅回落9.3个百分点,扣除这四项后的社零同比仅为1.6%,反映出8月消费较为疲弱。

固定资产投资当月同比降幅走扩,三大投资延续全面走弱态势。8月固定资产投资当月同比录得-9.3%,较上月降幅扩大3.1个百分点,三大行业同比负增长程度进一步走阔。制造业方面,8月制造业投资当月同比录得-1.3%,前值为-0.3%,较上月下行1.0个百分点,在上游原材料价格自5月上涨后仍处于相对高位、下游需求低迷格局下,企业盈利承压、投资意愿或降低。基建投资方面,8月基建投资同比录得-6.4%,降幅较上月大幅扩大4.5个百分点。显示当前地方财力不足,以及项目相对有限可能对基建投资形成压制。

地产投资销售数据全面走弱,仍需依托政策筑底。8月房地产投资同比降幅延续扩大态势,当月同比录得-19.9%,跌幅较上月扩大2.9个百分点。房地产投资累计同比继续下跌至12.9%,跌幅较上月扩大0.9个百分点。地产销售未出现拐点前,房地产投资仍在收缩。8月房地产销售及新开工降幅有所走扩,房地产销售面积同比下跌11.0%,新开工面积同比下跌19.8%,降幅较前值分别扩大2.6、4.6个百分点。8月地产下行态势未止,除竣工面积同比降幅小幅收窄外,地产各分项同比降幅在进一步走阔。政策发力托底的必要性进一步提升,房地产市场在经历深度调整后,企稳或需要中央层面出台系统性且更大力度的支持政策。

经济数据全面回落,基本面修复或承压。综合来看,8月各项经济数据显示经济下行压力有所上升,需求的放缓开始向供给传导。随着前期拉动工业生产的外需走弱,产出端增速开始放缓,这增加了后续基本面压力。同时,内需呈现全面放缓势头,消费和投资均有所走弱,地产再度承压。从政策层面来看,发力稳定需求的必要性有所提升。

短期扰动仍会带来债市波动,债市或在震荡中渐进式修复。年初超涨消化并不意味着立即修复,甚至不完全排除超跌可能。近期债市仍面临着多个因素扰动,一方面,股市走势并不确定,股债相关性虽然有所减弱,但在非银依然保有一定仓位的情况下,股市快速上涨依然可能对债市产生一定冲击;另一方面,公募费率新规以及季末资金冲击等依然可能短期影响债市,而且结合9、10月债市往往季节性偏弱。因而债市修复可能并不会很快到来,而是可能需要等待这些扰动因素落定。然而实体回报率的下降,决定着贷款利率等广谱利率下行趋势并未发生改变。债市逐步向基本面和资产荒回归后,但这种回归可能并非快速顺畅的,而是可能在震荡中渐进式修复。长债利率更为顺畅的下行或在4季度中后段,利率年内依然有望创新低。

风险提示:货币政策超预期,外部不确定性超预期,测算可能存在误差。

8月数据显示经济进一步走弱。8月经济数据显示供需均进一步放缓。8月全国规模以上工业增加值同比增长5.2%,增速较上月回落0.5个百分点,环比增长0.37%。其中出 *** 货值增速回落较为明显,8月出 *** 货值同比增速较上月回落1.2个百分点至-0.4%,为2024年以来首次同比负增长,抢出口效应逐步退潮后,外需对产出的拉动效果已较为疲弱。而服务业生产指数同比增速同样较上月回落0.2个百分点至5.6%,生产面走弱意味着经济增速进一步放缓。

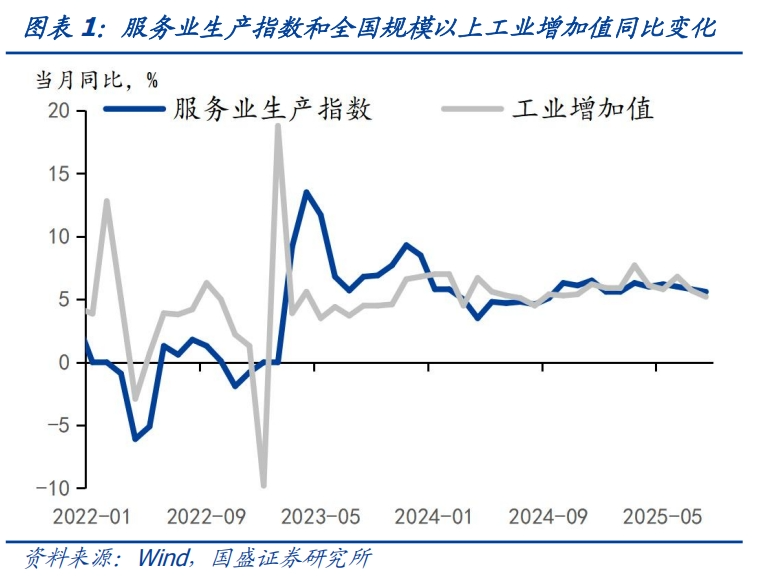

分三大门类看,采矿业增加值同比增长5.1%,增速较前值上行0.1个百分点;制造业增长5.7%,电力、热力、燃气及水生产和供应业增长2.4%,增速较前值分别下行0.5、0.9个百分点。分行业来看,除专用设备制造业外,8月各行业同比增速均有所回落,其中铁路船舶运输设备和通用设备同比增速较上月下行1.7、1.1个百分点。

社零同比增速延续回落,政策效果退坡和居民收入不足或对消费形成持续抑制。8月社零同比增长3.4%,增速较上月回落0.3个百分点,环比上涨0.17%。社零主要分项行业中,多个行业同比增速出现下行,其中补贴较为集中的家电、家具、通信产品以及办公用品四个行业增速仍为社零同比表现的主要支撑项,但政策效果已大幅回落,预计下一阶段扩内需政策或将加码,从而拉动消费表现。8月限额以上单位家用电器和音像器材类、家具类、通讯器材类、文化办公用品类商品零售额分别增长14.3%、18.6%、7.3%、14.2%,四项合计同比19.4%,增速较上月大幅回落9.3个百分点,扣除这四项后的社零同比增速仅为1.6%,反映出8月消费较为疲弱。

固定资产投资下行速度有所加快,三大投资延续全面走弱态势。8月固定资产投资当月同比录得-9.3%,较上月降幅扩大3.1个百分点,三大行业同比负增长程度进一步走阔。制造业方面,8月制造业投资当月同比录得-1.3%,前值为-0.3%,较上月下行1.0个百分点,在上游原材料价格自5月上涨后仍处于相对高位、下游需求低迷格局下,企业盈利承压、投资意愿或降低。基建投资方面,8月基建投资同比录得-6.4%,降幅较上月大幅扩大4.5个百分点。显示当前地方财力不足,以及项目相对有限可能对基建投资形成压制。

地产投资销售数据全面走弱,仍需依托政策筑底。8月房地产投资同比降幅延续走阔态势,当月同比录得-19.9%,跌幅较上月扩大2.9个百分点。房地产投资累计同比继续下跌至12.9%,跌幅较上月扩大0.9个百分点。地产销售未出现拐点前,房地产投资仍在收缩。8月房地产销售及新开工降幅有所走扩,房地产销售面积同比下跌11.0%,新开工面积同比下跌19.8%,降幅较前值分别扩大2.6、4.6个百分点。8月地产下行态势未止,除竣工面积同比降幅小幅收窄外,地产各分项同比降幅在进一步走阔。政策发力托底的必要性进一步提升,房地产市场在经历深度调整后,企稳或需要中央层面出台系统性且更大力度的支持政策。

经济数据继续回落,基本面修复或承压。综合来看,8月各项经济数据显示经济下行压力有所上升,需求的放缓开始向供给传导。随着前期拉动工业生产的外需走弱,产出端增速开始放缓,这增加了后续基本面压力。同时,内需呈现全面放缓势头,消费和投资均有所走弱,地产再度承压。从政策层面来看,发力稳定需求的必要性有所提升。

短期扰动仍会带来债市波动,债市或在震荡中渐进式修复。年初超涨消化并不意味着立即修复,甚至不完全排除超跌可能。近期债市仍面临着多个因素扰动,一方面,股市走势并不确定,股债相关性虽然有所减弱,但在非银依然保有一定仓位的情况下,股市快速上涨依然可能对债市产生一定冲击;另一方面,公募费率新规以及季末资金冲击等依然可能短期影响债市,而且结合9、10月债市往往季节性偏弱。因而债市修复可能并不会很快到来,而是可能需要等待这些扰动因素落定。然而实体回报率的下降,决定着贷款利率等广谱利率下行趋势并未发生改变。债市逐步向基本面和资产荒回归后,但这种回归可能并非快速顺畅的,而是可能在震荡中渐进式修复。长债利率更为顺畅的下行或在4季度中后段,利率年内依然有望创新低。

风险提示:测算可能产生风险;货币政策超预期;风险偏好恢复超预期。

本文节选自国盛证券研究所于2025年9月15日发布的研报《基本面走弱,债市待复归》,具体内容请详见相关研报。

相关报告:

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式 *** 的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。