炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

面对光伏行业前所未有的“内卷”与价格鏖战,(601012.SH)继2024年出现近十年首亏后,今年上半年未能扭转亏损态势。公司上半年营收同比下滑14.83%,虽凭借运营提效与减值缩水实现减亏,但仍深陷25.69亿元的亏损泥潭。

证券之星注意到,除资产减值“吞噬”相当规模的利润外,行业低价竞争冲击下,隆基绿能产品增量不增收、毛利率同比告负也是导致持续亏损的重要因素。在传统光伏市场需求放缓、贸易壁垒加剧等影响下,隆基绿能海外市场收入萎缩超30%,与境内2.04%的增长对比鲜明,而高溢价的BC组件出货占比目前尚不足三分之一。业绩与股价承压下,昔日重要股东高瓴旗下的HHLR管理有限公司(下称“HHLR”)选择低位减持,将持股比例降至5%以下。

01. 上半年增量不增收

今年上半年,光伏行业供需失衡下内卷竞争持续,隆基绿能上半年实现营收328.13亿元,同比下降14.83%;对应归母净利润亏损25.69亿元,同比增长50.88%。上半年大幅减亏主要受益于运营提效促进销售费用、管理费用大幅下降,以及资产减值损失的大幅减少。

2024年上半年,隆基绿能计提资产减值准备高达57.84亿元。而今年上半年计提的减值准备为11.67亿元,其中存货因产品价格下降而计提跌价准备7.61亿元。虽然资产减值损失大幅缩水,但仍“吃掉”相当利润,上述减值拟减少公司上半年合并净利润10.13亿元。

证券之星注意到,隆基绿能亏损的另一因素来自于产品端盈利能力的下滑。产业链价格今年上半年仍在底部运行,尽管受国内抢装影响出现了短暂回升,但是随着抢装结束,各环节价格快速回落,部分环节的价格甚至创历史新低。因此,光伏行业的大面积亏损仍在持续。

惨烈的价格战使得产品售价无法覆盖成本,隆基绿能上半年毛利率为-0.82%,同比下降8.48个百分点,且较去年末的7.44%由正转负。其中,公司上半年实现硅片和硅棒收入约34亿元,毛利率约-7%。

2025年半年报显示,隆基绿能上半年实现硅片出货量52.08GW(对外销售24.72GW),同比增长17%。电池组件出货量41.85GW,其中组件出货量同比增长26%至39.57GW,但受光伏行业主要产品市场销售价格跌破行业成本线的竞争环境影响,导致经营亏损、增量不增收。

隆基绿能在2025年半年度业绩说明会上坦言,希望能够在今年第四季度实现主营业务毛利和费用持平。目前费用虽已进入到平稳阶段,但预计降幅有限。另外随着BC产能的持续增加,每个季度BC产品的销售占比会显著提升,推动公司平均毛利率水平改善。

自2023年四季度开始,光伏产业链企业陆续陷入亏损。隆基绿能2023年营收、归母净利润增速分别为0.39%、-27.41%,但彼时尚能维持盈利局面。2024年,隆基绿能出现近十年来首亏,实现营收825.82亿元,同比下降36.23%;对应归母净利润亏损86.18亿元,同比大降180.15%。拆解单季度,隆基绿能迄今已连续7个季度深陷亏损。

02. 境外收入降超三成

证券之星注意到,光伏技术路线的加速迭代与贸易壁垒加剧了光伏行业竞争的不确定性。

目前,隆基绿能HPBC1.0电池产能已经全部升级改造至HPBC2.0电池产能。今年上半年,隆基绿能HPBC2.0组件出货量约4GW,覆盖中国、欧洲、亚太、拉美和中东非等70多个国家和地区。

今年上半年组件出货量中,BC产品占比超过20%。此外,电池对外销售2.28GW,其中仅有极少量BC电池。由此可见,隆基绿能BC产品出货量整体占比仍不高。

InfoLink统计数据显示,TOPCon组件是当前全球前十大供货商的一致主力产品。上半年统计显示,前十TOPCon出货占比超过94%,PERC仅在尾端保有零星出货。至于BC与HJT技术,受限于(600732.SH)及主要HJT厂商上半年未进入前十榜单,因此未能真实反应BC和HJT的全球市场占比。虽然隆基绿能组件出货排名全球第二,其主打的BC技术在商业化推进上仍面临不小的挑战。

技术路线的选择与市场拓展的成效,决定了隆基绿能的长期竞争力。今年上半年,全球光伏市场需求继续保持增长,但是出现了两级分化的态势,其中中国市场受短期抢装潮带动,上半年新增光伏装机高达211.61GW,同比增长106%。

海外市场区域发展则有所分化。从国内组件出口数据看,我国对欧洲等传统大市场的出口有所放缓,对非洲、大洋洲、亚洲等新兴市场出口量保持稳定增长。

据媒体披露,上半年,A股十大光伏组件企业出海普遍遇阻,海外收入表现承压,合计收入961.56亿元,同比减少26.54%。值得关注的是,多数企业海外收入降幅大于国内,海外市场面临的挑战更为突出。

回归到隆基绿能自身,虽然半年报并未明确披露海外组件出货量数据,但截至上半年末,公司外销N型硅片泰睿渗透率达90%,上半年硅片海外销量同比大幅增长70%以上。

不过,隆基绿能却难逃海外收入走低的窘境。数据显示,公司上半年境外收入124.06亿元,较去年同期的185.28亿元下滑了33.05%;境内实现营收204.08亿元,较去年同期的200亿元微增2.04%,境内外营收表现显著分化。

值得一提的是,主业“造血”能力不足,隆基绿能还面临现金流持续“失血”的局面。上半年,公司经营活动现金流净额为-4.84亿元,同比增长92.45%,主要为购买原材料及支付职工薪酬流出减少。去年同期的经营活动现金流净额为-64.13亿元,虽然今年表现有所改善,但仍暴露出公司面临的资金压力。

03. 高瓴低价变现

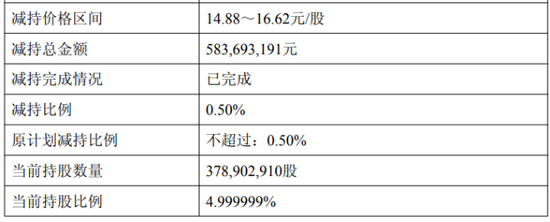

2025年6月30日至8月22日,HHLR通过集中竞价交易方式减持隆基绿能3755.72万股股份,减持价格区间14.88元/股-16.62元/股,变现5.84亿元,减持原因为基金投资运作需求。

HHLR是高瓴旗下专注二级市场投资的基金管理平台。此次减持后,HHLR的持股数降至3.79亿股,持股比例不足5%,这也意味着以后上市公司将不用公告HHLR的减持动作。

回溯至2020年12月,高瓴资本以158.41亿元的总对价受让隆基绿能2.26亿股股份,受让价格为70元/股。经过两次分红送转后,HHLR的持股数在2022年6月达到4.44亿股,不包含现金分红在内,HHLR的持股成本从70元/股降至约35元/股。

数据显示,隆基绿能的市值在2021年11月达到71.68元/股(前复权)的历史高点。伴随着股价走高,HHLR一度实现百亿浮盈。但后续隆基绿能股价进入下行通道,HHLR的这笔投资收益也随之反转。

证券之星注意到,伴随投资逐渐承压,HHLR早已萌生减持的想法,此前一度因转融通操作遭监管调查。2023年,HHLR曾通过转融通业务借出部分股份,但出借股份到期归还后,HHLR的持股比例却由原来的5.85%降至4.98%。期间HHLR悄然减持约0.87%的股份。

截至此次减持计划公告发布日(6月6日),隆基绿能股价仅剩14.47元/股。截至9月16日收盘,股价也只有17.05元/股,当前股价仅算底部反弹,相比71.68元/股的阶段高点,总体仍处于低位区间。