来源 | 财经九号院

作者 | 卧龙

2016年5月,顶着A股“奶酪之一股”的头衔借壳上市,一时风头无两。

上市当年归母净利润大幅增长111.72%,此后9年多时间来,业绩虽然有起落,但好歹一直处于盈利状态。

在这些光鲜的业绩数据之下,作者发现妙可蓝多其实并不好看,比如业绩质量并不高,利润表现过度依赖投资收益、 *** 补助等非经营性因素,扣非后的归母净利润表现就更难看了,不过即便是上市以来累计赚了7亿多归母净利润,但妙可蓝多始终未进行过一次分红;在手的货币资金消耗很快,近两年多来呈现净减少态势,且到了难以覆盖短期债务的地步,上市公司的流动性进一步趋紧;

至于2020年通过认购定增30亿进来的控股股东蒙牛乳业,不仅没享受到财务投资带来的分红收益,自身还因为妙可蓝多股价下跌落得个投资血亏的下场。

1

业绩质量差利润主要靠非经营性因素,

现金减少短债激增流动性紧张

妙可蓝多的业绩,曾经也有过高光时刻,除了刚借壳上市的那几年,特别是2020年,蒙牛乳业通过定增成为妙可蓝多的控股股东之后,妙可蓝多的业绩更是进入了快车道。

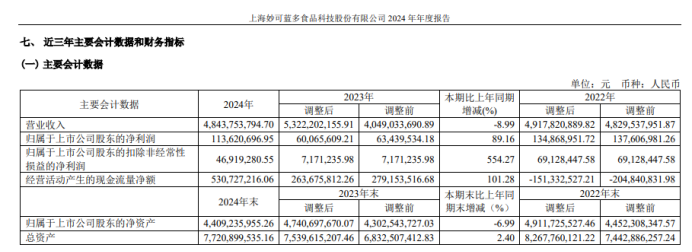

蒙牛入股当年,归母净利润就暴增208.2%,2021年归母净利润首次达到1.544亿,同比大幅增长160%,创下新高,营收同样进入了快速增长,从2020年的28.47亿大幅增长至2022年的49.18亿,2023年又创下53.22亿的新高。

不过,妙可蓝多的利润业绩质量并不高,利润规模很大程度上依靠非经营性因素取得,2022年至2024年,妙可蓝多的归母净利润分别为1.35亿、6007万、1.136亿,但同期的扣除非经营性损益后的归母净利润分别为6913万、717万、4692万,一下子缩水不少,这说明妙可蓝多的主营业务赚钱其实很少。

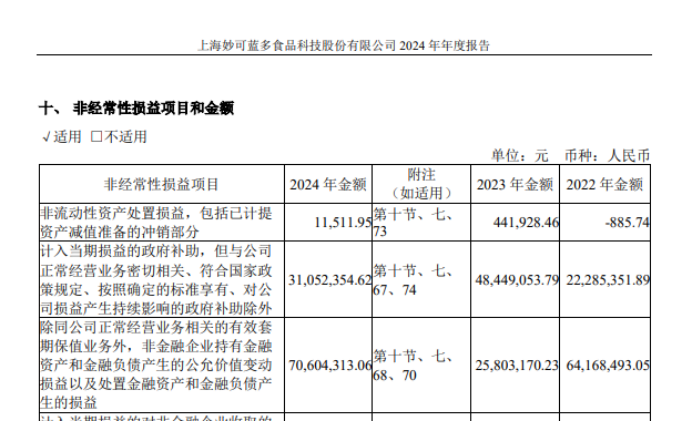

那么哪些非经营性因素撑起了妙可蓝多的利润规模呢?妙可蓝多的财报告诉我们是投资收益和 *** 补助。

数据显示,2022年至2024年,妙可蓝多收到的计入当期损益的 *** 补助分别为2228.5万元、4844.9万元、3105万元,同期的投资收益分别为6416.8万元、2580万元、7060万元,仅这两项之和分别占当年度归母净利润的64%、123.6%、89.5%,换言之妙可蓝多的投资收益和 *** 补助构成了当年度归母净利润的绝大部分,甚至超过当年度归母净利润。这也进一步凸显了妙可蓝多的主营业务业绩质量并不好。

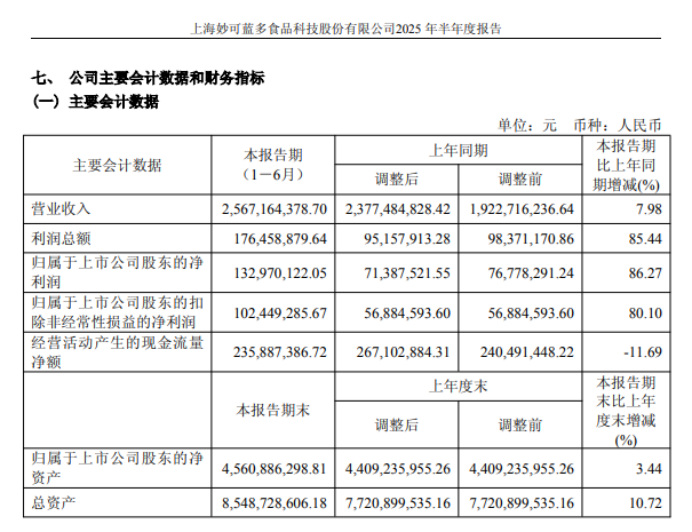

到了今年上半年,这种情况仍然没有改善。2025年1-6月,妙可蓝多营收25.67亿元,同比增加7.98%,归母净利润1.329亿元,不过扣非后的归母净利润降至1.02亿元。当期的投资收益和 *** 补助仍然高达3694万元。

相比于业绩质量不高,妙可蓝多的流动性状况更值得关注。

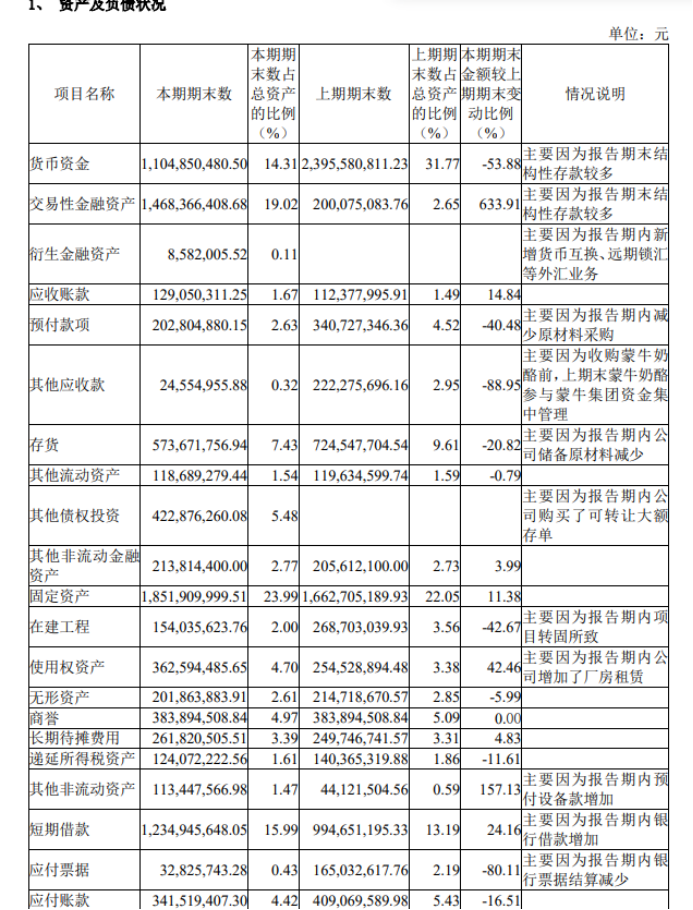

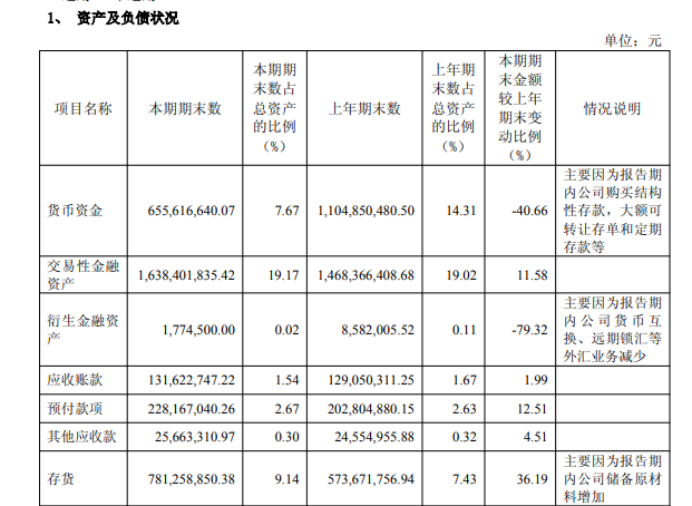

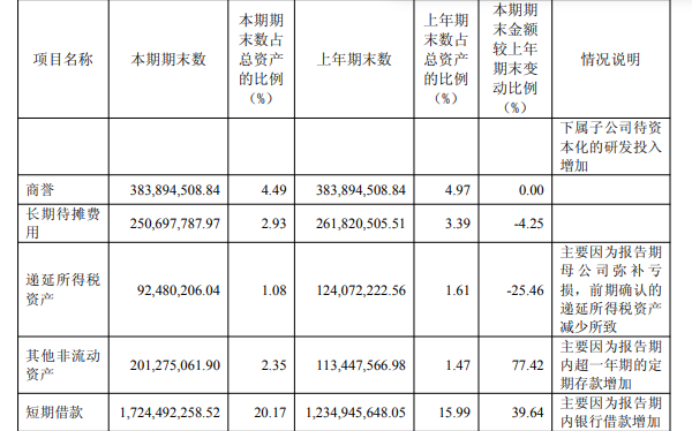

截至2024年年底,妙可蓝多的在手货币资金从上年度的23.95亿降至11.05亿,同比下滑了53.88%,但同期的短期借款从9.95亿增加到了12.35亿,还没算一年内到期的非流动性负债,换言之到2024年度妙可蓝多的在手现金已经覆盖不了短期债务。

到了2025年上半年,妙可蓝多在手的货币资金进一步减少,较上年末减少了40.66%至仅有6.56亿元。

对于这一年多来货币资金减少妙可蓝多在财报中解释称,因为报告期内购买了结构性存款或可 *** 存单和定期存款,因为交易性金融资产规模确实在增多,至今年6月底已增加至16.38亿元。

这意味着妙可蓝多的现金出现了腾挪,通俗点来讲挪去投资钱生钱了,看上去还是安全系数很高的存款类型。

但解释不通的是,同期妙可蓝多的短期借款在激增,2024年增加了24%,今年上半年较去年底激增39.64%至17.24亿元。

是什么样的结构性存款,让妙可蓝多冒着在手现金覆盖不了短期债务的流动性风险,宁可大幅增加借款也要去腾挪现金买存款理财,难道结构性存款的利率要比贷款利率还高吗?

显然,妙可蓝多现金腾挪与短期借款激增背后的逻辑是难以说得通的,正常情况下不会宁可增加债务补充现金流,却拿手头本有的现金去买结构性存款,因为从利息差来说这会是笔赔本买卖。

2

9年赚超7亿多未分红一分钱,

股价下跌蒙牛亏五亿多高管薪酬几百万

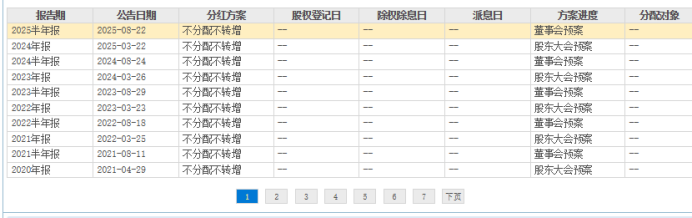

妙可蓝多除了经营和财务方面引起外界关注外,更令投资者诟病的是,其借壳上市以来并未进行过分红。

根据妙可蓝多2016年借壳上市以来的财报数据统计,作者发现该公司年年实现盈利,且已累计实现归母净利润超过了7亿元,不过据网、财经等第三方平台显示,妙可蓝多上市9年多以来未进行过一次现金分红,也未进行过送股。

对此妙可蓝多的解释为,该公司合并报表的未分配利润仍然为负数,因此不进行现金分红,言外之意妙可蓝多借壳上市前,这家公司的亏损实在太厉害,即便是这么多年来的利润“填坑”仍然没有填完。

当然,这也“坑”惨了投资人。比如在2020年通过30亿元的定增控股妙可蓝多的蒙牛乳业,当时的定增价格高达29.71元每股,多年来没有得到分红不说,按照节前24.38元每股收盘价来看,还跌了近18%,这样算来蒙牛这笔投资已经累计亏损超5亿!

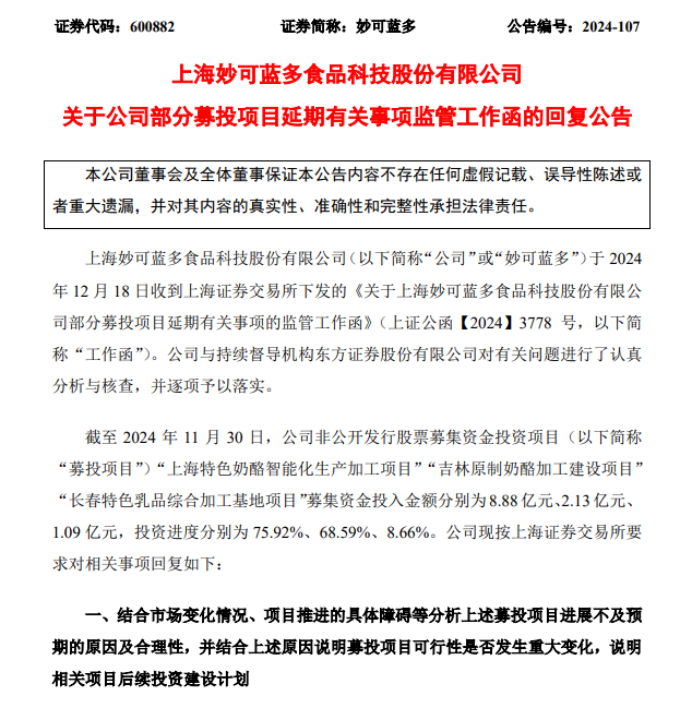

更有意思的是,这笔定增本来打算投资的“上海特色奶酪智能化生产加工项目”、“吉林原制奶酪加工建设项目”、“长春特色乳品综合加工基地项目”等三个项目进度大幅低于原计划,在2024年年底还引来了交易所的问询函。

这蒙牛乳业的这笔定增投资是不是亏大发了,不经没拿到过一分钱分红,股价下跌还导致手中的市值缩水,上市公司定增所募集的资金用于项目的进度还很缓慢,作者看来都有点憋屈了。

不过相比于这些,妙可蓝多的高管们可就滋润多了。

2022年至2024年,妙可蓝多的总经理柴琇领取的报酬分别为585.83万、536.26万、486.63万;该公司的行政总经理一职,近三年的年薪分别为485.93万、441.38万、325.56万,虽然整体在减少但薪酬水平仍非常可观。

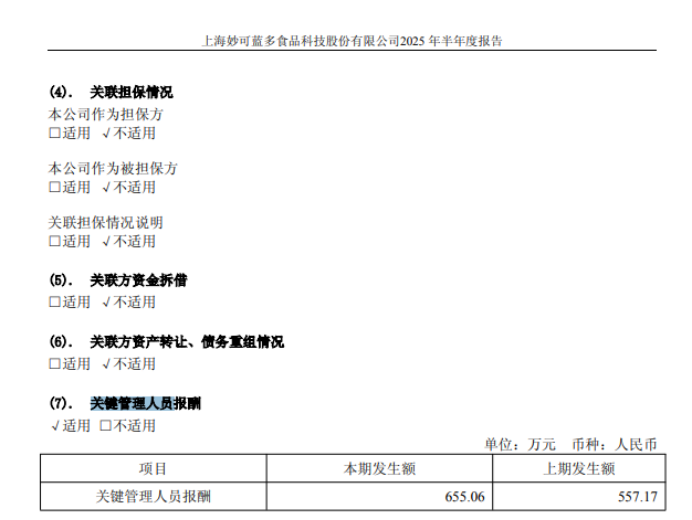

到了2025年上半年,妙可蓝多的关键管理人员薪酬还上涨了!从去年上半年的557.17万元上涨至今年上半年的655.06万元,涨幅接近20%了快。

但是这样的业绩质量、这样的资本市场回报,高管如此高薪或涨薪,怎么能配得上?