从代运营到做品牌,广州科技股份有限公司(003010.SZ,以下简称“若羽臣”)用一份“现象级”的半年报,让市场重新认识了这家老牌电商服务商在商业上的可塑性。

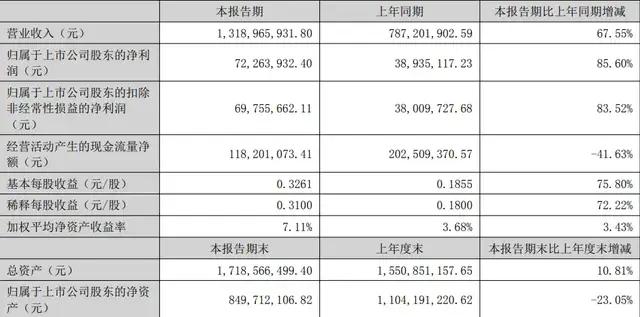

据其此前发布的2025年半年报显示,上半年若羽臣营业收入13.19亿元,同比增长67.55%;归母净利润0.72亿元,同比增长85.60%。

其中,自有品牌业务贡献营收6.03亿元,同比暴增242%,占总收入比重首次突破45%,成为增长主引擎。

而自有品牌业绩的爆发,主要归功于若羽臣2020年孵化的家清品牌绽家( *** COCELLE),上半年仅绽家便为其带来了4.4亿元的收入,同比增长157%,且绽家在毛利率上,高达66.5%,远高于其品牌管理和代运营业务的毛利率水平。

当财报中的绽家,逐渐成为若羽臣“第二增长曲线”的同时,似乎也印证了若羽臣从“服务商”向“品牌公司”的华丽转变,只是也需看到的是,在中国家清行业集体迈向高端化浪潮的当下,尤其是在立白、蓝月亮等品牌都陆续推出了高端线产品的背景下,绽家过往切入的“情绪香氛”是否能经得住更加激烈的市场竞争,存在着一定的不确定性。

而在今年8月,若羽臣还曾发布公告称,公司正在筹划发行H股并申请在香港联交所主板挂牌上市,并称此举是为进一步提高资本实力和综合竞争力,提升国际化品牌形象。但显然,国际化业务并非一块“好啃”的骨头,毕竟,即便是在若羽臣最新的半年报中,境外业务在总营收中的占比也不过32.58%,而最终能否借港股上市,踏上新的增长新台阶,仍需且行且看。

| 攻入高端,绽家“香氛”出圈,

若羽臣华丽转身 |

绽家的爆发,既是若羽臣战略转型的不得已而为之,也是企业对家清行业深刻洞察后的一次蓄势待发。

据天眼查显示,若羽臣成立于2011年,在推出绽家前,若羽臣主营业务是代运营,并在电商崛起的黄金时代,凭借为美赞臣、善存、SWISSE等母婴、美妆等品牌做线上生意的操盘而赚得之一桶金,此后随着国内电商平台流量红利见顶,代运营佣金率的下滑,若羽臣开始寻找企业的“第二增长曲线”。

此后的2020年,若羽臣开始构建“代运营+品牌管理+自有品牌”的三轮驱动,同时也是在这一年,孵化了绽家,并杀入内衣洗护赛道,也自此这家以代运营起家的企业,也正式迈出了战略转型的之一步。

而此后的绽家的发展,更是堪称一部经典的,因精准切中用户需求,实现逆袭的新消费品牌经典教材。

首先,从整个行业来看,若羽臣切入的家清行业,算得上是一座“富矿”。据弗若斯特沙利文(FROST & SULLIVA)报告显示,中国家清行业零售市场规模超过千亿,年复合增长率位居全球之一,而在过往,这千亿级的市场中,传统洗衣液、清洁剂等同质化产品占据主要位置,在这样的背景下,价格战成了市场里频频上演的戏码。

颇具商业嗅觉的绽家,并没有追随同行们的脚步,反而是选择以“情绪香氛”切入,定位中高端,强化“大师调香”“留香时长”等标签,并推出四季繁花等系列香型,精准俘获年轻女性与精致妈妈人群的同时,巧妙摆脱了价格战。

从事后的结果来看,上述策略无疑是奏效的,在绽家上市后的之一年便取得了飞速的增长,在发布2021年业绩报告时,若羽臣方面曾表示,2021年绽家的营收超8000万,占公司全年营收的6%。

此后,其战略大单品四季繁花香氛洗衣液成为了绽家销售快速起量的核心动力,并助其在2024年双11期间,以GMV同比增长139%、年GMV达6亿的爆发性增长,一举夺得天猫家清新品牌榜TOP1,在其2025年上半年财报中,绽家更是实现了66.5%的高毛利率表现,远超传统家清品牌所处的40%-50%的水平,而绽家的成功,也有效的对冲了其低毛利、高费用的代运营业务,也为若羽臣带来了丰厚的利润“安全垫”。

| “流量+大单品”惯性下,高增能否持续?|

凭借绽家,让若羽臣尝到转型“品牌”甜头的同时,绽家的高增长背后隐忧也逐渐显现。

首先是有越来越多的玩家入局家清赛道,并且同样剑指绽家所在的高端定位。比如,在产品定位上,联合利华、宝洁纷纷加码高端线,在留香上,立白推出立白大师香氛洗衣液、奥妙上新精油香氛洗衣液等新品,让整个家清品类的高端化赛道战局逐渐焦灼,而在多家品牌攻入绽家曾经引以为傲的“高端”和“香氛”心智时,其能否持续领先,则决定了成长天花板。

产品之外,由于绽家的流量依赖于抖音和小红书达人种草等渠道,未来一旦流量成本上涨,也会进一步侵蚀其利润,并且这种趋势,眼下已经有所显现。据其财报显示,2025年上半年,销售费用同比攀升124.23%至5.99亿元,费用增速远超营收增速。

最后则是,在绽家之外,目前还未出现下一个能够支撑起若羽臣营收大梁的品牌,在若羽臣2025年上半年的自有品牌收入中,绽家占比超70%,若绽家增速放缓,公司整体业绩将面临波动。

事实上,若羽臣或许也在尝试改善这种绽家独大的局面,比如入局保健品赛道,并培育抗衰老产品斐萃系列,只是从目前来看,收效甚微,而其此前推出的一款斐萃小紫瓶的宣传页面上,标注的含有“麦角硫因”原材料,只是这一成分,曾在饶毅质疑旗下的大健康产品麦角硫因胶囊时,被称作是“假药”,饶毅当时还提到,“如果它确实能够对动物或人有延年益寿的作用,早就会有人提供足够证据获得药监部门批准。因为缺乏证据,得不到批准,销售商才走保健品的路子”。

| 赴港IPO,若羽臣的“关键一跃”|

在业绩高增的同时,若羽臣也开始了在资本市场上的布局,8月初发布公告称,筹划发行H股并申请于港交所主板挂牌上市,意在拓展海外融资渠道、提升国际知名度,并为其品牌出海铺路。

事实上,若羽臣此前于2020年9月25日在深交所主板上市,而上市后的业绩表现,也引发了外界对其此次赴港意图的猜测。

翻阅若羽臣过往财报可以看到,2020年归母净利润为8900余万元,上市后的2021年其归母净利润下滑至 2920 万元,2022 年虽反弹至 3374 万元,但营收却缩水 5.6%,虽然从整体趋势来看,近年来若羽臣的归母净利润有所回暖,但难言稳定。

而更令市场不安的是其第二大股东的接连减持动作,作为初始股东,朗姿股份在若羽臣登陆深交所时持有大量原始股,而在今年3月至5月朗姿股份已通过减持套现2.17亿元,随后的8月,若羽臣方面发布公告称,朗姿股份于2025年8月14日通过集中竞价交易方式减持公司股份6000股,2025年8月18日通过大宗交易方式减持若羽臣股份106万股,合计减持106.6万股,占若羽臣总股本比例0.49%。本次权益变动后,朗姿股份持有若羽臣股份数量1093.35万股,约占若羽臣总股本4.999998%,持股比例降至5%以下。

一边是高涨的股价,一边是大额减持“落袋为安”,资本的态度不言自明。

或许,绽家的崛起,让若羽臣完成了从“代运营”到“品牌”的华丽转身,也为其赢得了资本市场的高光时刻,但品牌之路从无坦途,如何在竞争红海中持续打造爆款、控制费用、孵化新增长曲线,将是若羽臣能否真正跻身“本土日化新贵”的关键。

而最终能否凭借出海故事赢得资本的青睐,或许也只有时间能够给出答案。

图片源于 *** ,侵删。