出品:新浪财经上市公司研究院

作者:君

9月25日,广州极飞科技股份有限公司(以下简称“极飞科技”“公司”)正式向联交所递交上市申请,由华泰国际担任独家保荐人,这是继2021年科创板申请撤回后公司第二次IPO尝试。

极飞科技计划将本次募集资金进一步用于研发农业产品、扩展全球销售及服务 *** 、建立新总部、营运资金及一般公司用途。

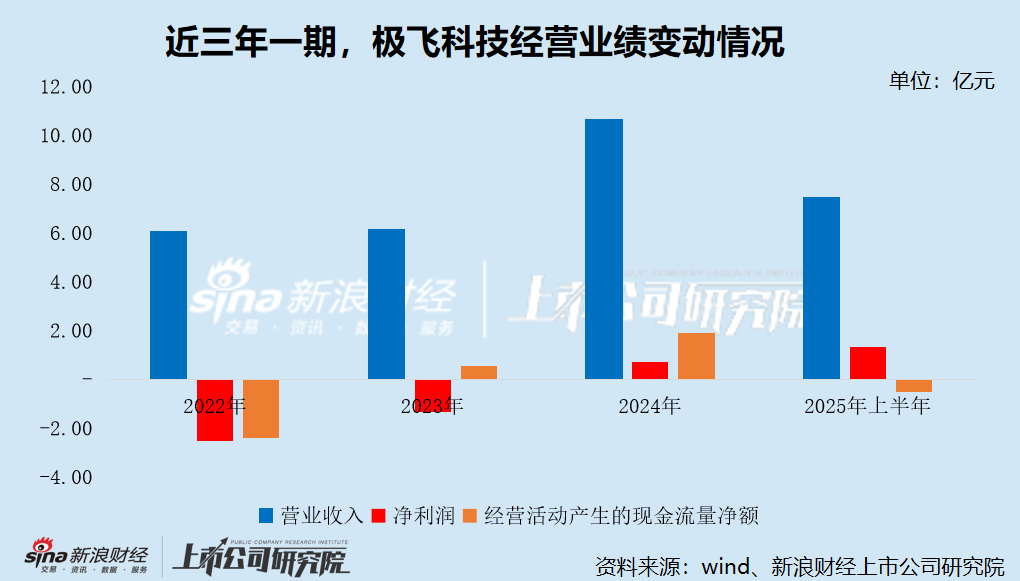

2025年上半年,极飞科技收入增速大幅放缓,同比微增2.08%,“以价换量”的市场策略或已失效。同时,被视作业绩“蓄水池”的合同负债更是骤降,从2024年末的3.53亿元锐减至7898.5万元,降幅高达77.64%。

此外,极飞科技的应收账款较2024年末激增1345.55%,存货虽减少20.71%但仍占流动资产的21.33%,叠加经营性现金流恶化,公司可能存在为维持销售规模而大量赊销的情形。

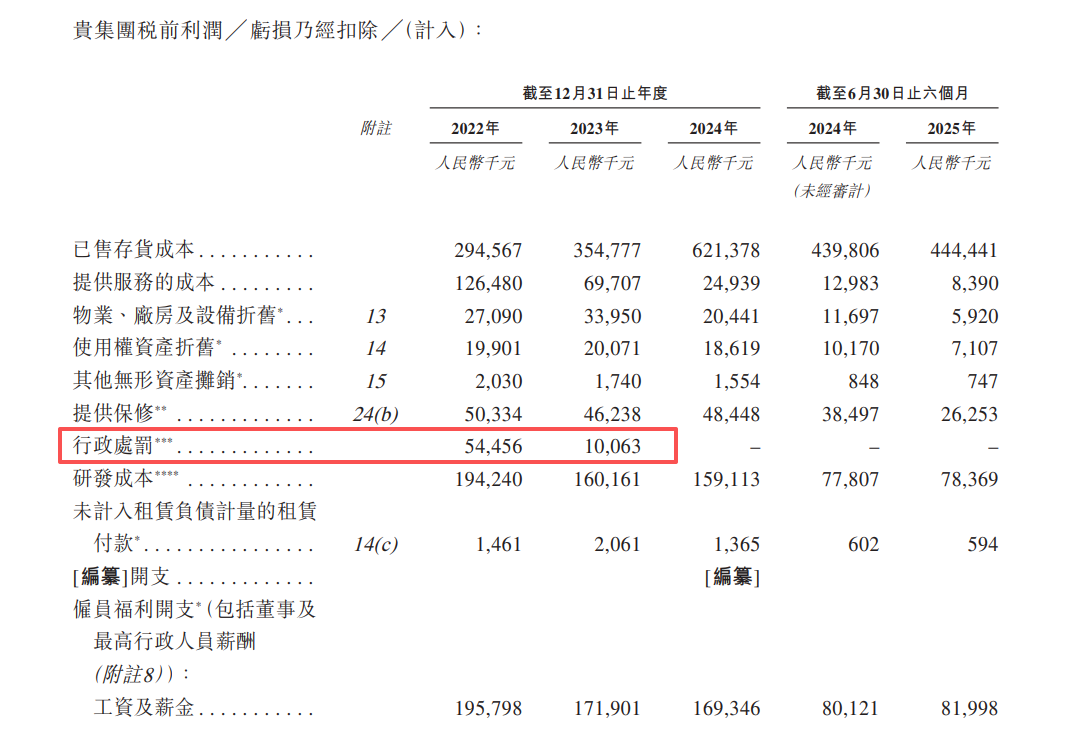

更为严峻的是,极飞科技频繁因产品质量、售后服务等问题被卷入舆论风波,于2021年10月遭央视财经《经济半小时》栏目曝光。2022年、2023年,公司又分别被处以罚款5445.6万元、1006.3万元。12315平台显示,近一年公司累计投诉量多达60条。

屡罚屡犯背后,极飞科技的内部控制是否存在严重缺陷?财务数据是否真实可靠?

业绩增速大幅放缓 “以价换量”策略失效?

经新浪财经上市公司研究院统计,极飞科技融资总额为5.27亿元人民币及1.42亿美元,合共15.41亿元人民币,投资者包括百度资本等知名企业及软银愿景基金、创新工场、越秀产业基金、广州新兴基金、高瓴创投等知名投资机构。

极飞科技曾于2021年11月向上交所递交招股书,拟在科创板上市。前份招股书显示,公司原计划募资15.09亿元,用于数字农业智能制造基地项目、广州研发中心建设项目等。

在科创板首轮问询中,上交所关注到极飞科技主要客户、科创属性、市场及产品、持续经营能力、销售模式、经销模式、研发费用等30个问题。

次年4月,极飞科技主动撤回申请材料,前次IPO宣告折戟。时隔3年,公司重启IPO,转向联交所递交上市申请,保荐人由变为华泰国际。

值得注意的是,极飞科技本次递表前夕,公司董监高存在突击减持套现的情形。

2025年7月25日,极飞科技联合创始人、执行董事及高级副总裁龚槚钦,以500万元价格将公司注册资本37.11万元(占公司当时注册资本总额的0.11%) *** 予开投工融。据此测算,公司估值应为45.45亿元。

不过就在今年7月,胡润研究院曾发布《2025全球独角兽榜》,其中提及极飞科技估值为73亿元,位列榜单第1183位。

截至递表,创始人彭斌直接及间接透过厦门极力合计控制极飞科技42.97%股权。

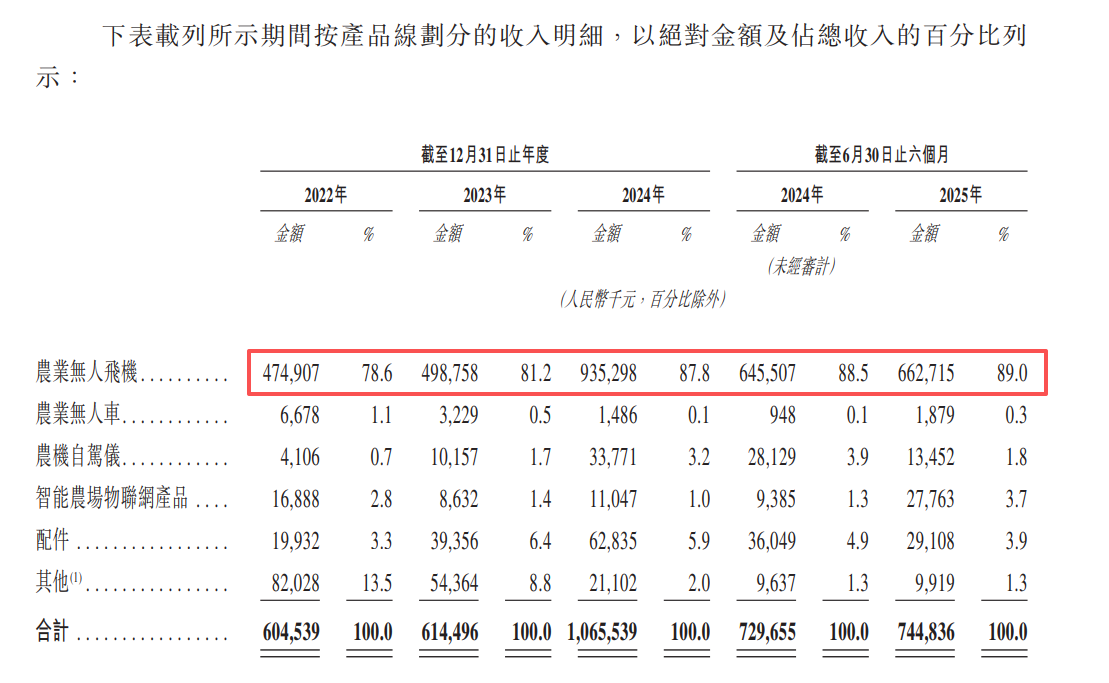

据招股书披露,极飞科技是一家全球领先的农业机器人公司,产品主要包括农业无人机、农业无人车、农机自驾仪、智能农场物联网产品。根据弗若斯特沙利文的资料,2024年度公司以10.7%和17.1%的市占率于世界农业机器人和农业无人机行业分别排名第二。

经营业绩层面,报告期内,极飞科技的总收入分别为6.05亿元、6.14亿元、10.66亿元及7.45亿元(YoY+2.08%),2022-2024年的复合增长率为32.74%;经调整净利润分别为-2.47亿元、-1.36亿元、7196.8万元及1.34亿元,于2024年实现扭亏为盈。

按业务板块来看,极飞科技的收入主要来自销售农业无人机,报告期内的收入占比从78.6%上升至89.0%。

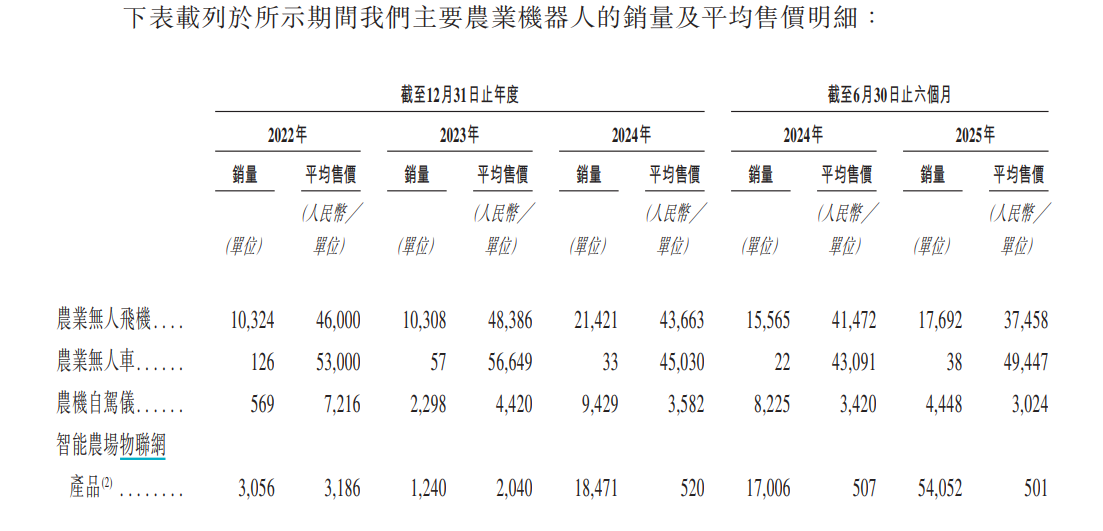

值得注意的是,近两期,极飞科技收入大幅增长,或主要系采取“以价换量”的市场策略。2024年及2025年上半年,农业无人飞机的销量分别同比增长107.81%、13.67%,平均售价分别同比下降9.76%、9.68%。

整体来看,报告期内,极飞科技农业无人机、农业无人车、农机自驾仪、智能农场物联网产品的平均售价分别累计下降18.57%、6.70%、58.09%、84.27%。

不过,2025年上半年,极飞科技的总收入虽仍同比实现增长,但增幅远低于主要产品平均售价的降幅,“以价换量”的竞争策略是否已经失效?

合同负债骤降 为何产能增长、固定资产减少?

近年来,极飞科技的盈利能力持续改善,主要得益于毛利率上升。报告期内,公司的毛利率分别为17.90%、18.90%、31.90%及34.30%,整体来看几乎翻了一倍。

同时,极飞科技力推“降本增效”,收入持续增长,但期间费用(销售及经销开支、行政开支及研发开支)却逐年下降。2022-2024年,公司的销售及经销开支从8492.4万元降至6581.1万元,行政开支从6506.7万元降至5488.3万元,研发开支从1.94亿元降至1.59亿元;期间费用累计下降-18.72%,期间费用率从56.94%“腰斩”至26.26%。

虽然净利润持续增长,但极飞科技的经营性现金却大幅下滑,同比由正转负。2025年上半年,公司的经营性现金净流出5367.3万元,上年同期为净流入843.4万元。

值得注意的是,极飞科技不仅收入增速大幅放缓,且被视作业绩“蓄水池”的合同负债更是骤降。

截至2025年6月30日,极飞科技的合同负债从2024年末的3.53亿元锐减至7898.5万元,降幅高达77.64%。

专业人士指出,合同负债是企业已收款但尚未发货或提供服务的预收款项,在一定程度上反映了经销商对企业的预期,对采用“先款后货”模式的企业尤为重要,其数据深刻体现了企业的发展态势和竞争地位。

此外,极飞科技的应收账款较期初激增1345.55%,存货虽减少20.71%但仍占流动资产的21.33%,叠加经营性现金流恶化,是否说明公司为维持销售而大量赊销?财务风险是否显著升高?

据招股书披露,极飞科技计划将本次募集资金用于研发农业机器人产品、扩展全球销售及服务 *** 、建立新总部、营运资金及一般公司用途。

正如前文所述,极飞科技的收入高度依赖农业无人机这一单一产品,其余产品市场开拓频频受阻。

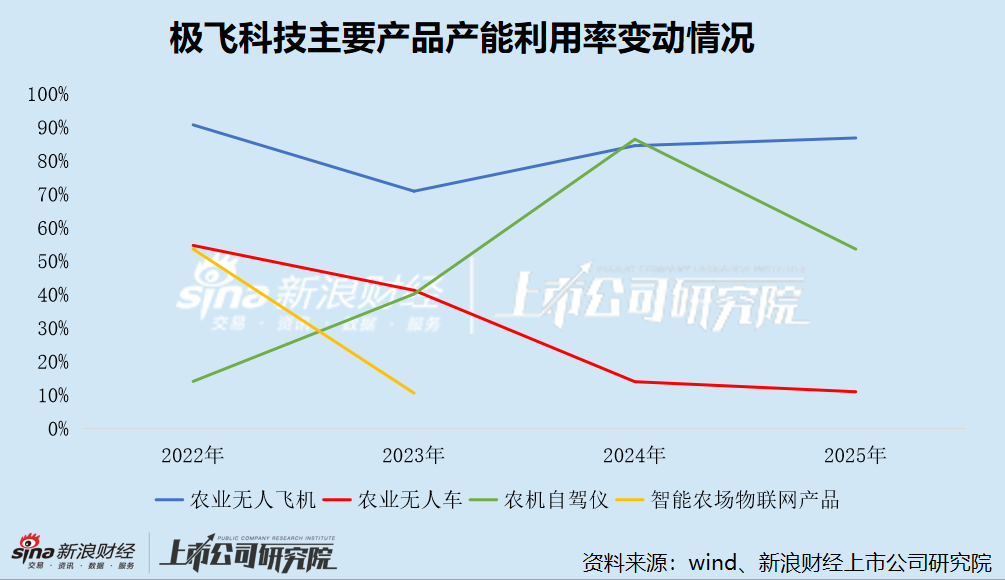

截至目前,极飞科技仅有一个生产基地,位于东莞市。2025年上半年,农机自驾仪的产能利用率大幅下滑至53.6%,同比降幅高达51.2个百分点;农业无人车的产能为500,虽同比大幅增长566.67%,但产能利用率仅为11%,同比微增3个百分点。此外,自2023年以来,公司将智能农场物联网产品委托第三方制造商进行生产。

产能利用率下滑、大量产能闲置背后,极飞科技除农业无人机外的其余产品是否竞争力不强、订单短缺?固定资产是否存在减值风险?

令人疑惑的是,极飞科技的总产能从2022年的20650台/件大幅增长至2024年的37150台/件,2025年上半年同比再增长24.56%。但报告期内,公司的固定资产却从1.13亿元骤降至4358.8万元,降幅高达61.41%。

极飞科技为何产能增长、固定资产减少?

产品质量堪忧 频遭投诉、屡罚屡犯

值得注意的是,极飞科技将农业无人飞机螺旋桨、电机及部分智能农场物联网产品等零部件及半成品的生产外包,且主要通过经销商向终端用户销售产品。近年来,公司多次因产品质量、售后服务等问题被投诉、处罚。

央视财经《经济半小时》

央视财经《经济半小时》2021年10月,央视财经《经济半小时》栏目曝光极飞P80植保无人机在黑龙江地区出现大规模质量问题,包括频繁“炸机”(失控坠毁)、核心系统(睿图测绘、睿播播撒)故障、电池续航与充电缺陷、信号不稳定等,导致农户耽误农时并蒙受经济损失。

多名极飞P80用户及经销商证实,按照极飞科技的规定,必须满足的条件是:三次硬件炸机,且作业面积不超过5000亩地的P80,才能申请退机退款。但“硬件”认定标准模糊且完全由极飞后台判断,导致许多用户多次炸机仍无法退机。

本来只是围绕一家商业公司产品质量、产品体验及售后服务的争议,因技术黑盒,拉锯式争议迟迟未休,引爆用户不满,大量投诉涌入市场监管、农机、 *** 等职能部门。

央视财经《经济半小时》

央视财经《经济半小时》极飞P80无人机在黑龙江的问题集中爆发后,极飞科技从广州研发中心组建一个四十人的技术团队,到黑龙江协助当地的经销商进行故障的维修处理,并在当地建立专属的配件仓,把全国的资源集中发往东北进行供应。同时,召开全国经销商的线上培训,主要针对东北出现的故障问题,进行有针对性的售后服务培训。

不过,极飞科技看似诚意满满,实则屡罚屡犯,2022年、2023年又分别被罚款5445.6万元、1006.3万元。

全国12315平台投诉公示

全国12315平台投诉公示根据12315平台公示信息,经新浪财经上市公司研究院统计,近1年极飞科技因产品质量、售后服务等问题面临多达60条投诉。