(来源:五矿证券研究)

事件描述

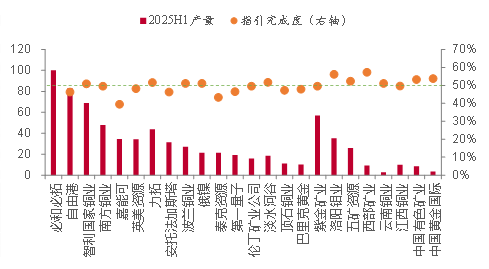

我们梳理了全球24家铜矿企业(2025H1头部24家铜企合计产量市占率60%以上)的半年报及投资者交流纪要。根据2025年产量指引-2025H1实际产量进行计算,我们认为头部矿企下半年的产量合计为570万吨(排除自由港和必和必拓),同比-1.9%,环比+2.2%。自由港由于泥石流矿泄或将影响20万吨产量,综合来看,2025年全年矿端几乎没增量。

事件点评

2025H1铜矿供给紧缺是否兑现?

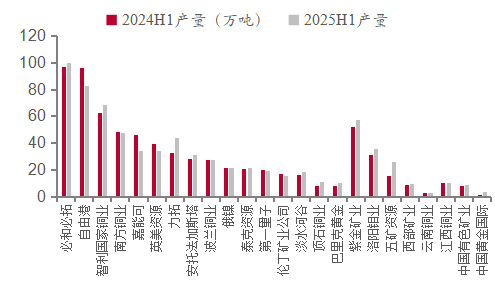

2025H1全球头部矿企产量指引完成度为49%,基本符合预期。2025H1全球头部铜企产量741万吨,同比+20万吨,同比增速为2.8%。从同比增速来看,24家铜矿企业中,仅有9家企业的产量同比增速出现下滑,减量的原因主要系原矿品位和回收率降低、水资源限制等外部干扰等。从同比增量来看,贡献主要增量的为力拓(同比+11万吨)、五矿资源(同比+10万吨)、智利国家铜业(同比+6万吨)、(同比+5万吨)等。

2025H2铜矿供给变化趋势?

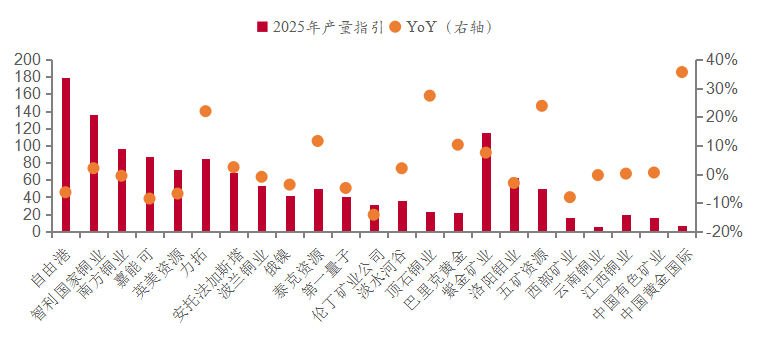

(1)从全年产量指引来看,2025年头部铜企产量指引难言乐观。根据最新的产量指引,2025年头部铜企的产量指引预计同比+1.7%,相较于2025年初的产量指引有所下调(年初的产量指引同比+2.8%)。例如,嘉能可、泰克资源、智利国家铜业等下调了产量指引;力拓预期产量位于指引上限。综合来看,产量指引合计下调了11.4万吨(公告产量指引上/下沿的按照指引更高/低值计算,其余按照中值计算)。下调指引的原因包括尾矿建设延误磨机在线时间(例如泰克资源)、矿发生事故(比如智利国家铜业)等。

(2)2025H2铜矿供应仍然偏紧。根据2025年产量指引-2025H1实际产量进行计算,我们认为头部矿企下半年的产量合计为570万吨(排除自由港和必和必拓),同比-1.9%,环比+2.2%。在产量指引可以兑现的情况下,2025H2产量预期同比增速较快的为顶石铜业(同比+22%)、力拓(同比+11%)等。自由港由于泥石流矿泄或将影响20万吨产量,综合来看,2025年全年矿端几乎没增量。

2025H1头部矿企现金成本变化情况?

以披露C1成本的15家铜企为例,2025H1平均C1成本为1.72美元/磅,同比-8.7%。2025H1普遍C1成本下降,仅4家铜企成本出现上涨。其中,五矿资源、安托法加斯塔、南方铜业的C1成本下滑最为明显,主要因铜产量提升、强劲的副产品产量和价格等。

哪些铜矿企业的现金流情况较好?

海内外企业的净利率和自由现金流出现分化。中国铜企的净利率和自由现金流同比均有所增长,而海外铜企的净利率和自由现金流均出现不同程度的下滑,或和成本管控、产量下滑、业务结构(例如煤炭价格下跌)等有关。

Anglo Teck合并后,有望成为世界前五的铜企。

国际龙头企业之间的合并屡见不鲜,成就一流矿企。2025年9月,预计英美与泰克资源合并后,Anglo Teck铜年产量将超过120万吨,成为世界前五的铜生产商。(合并之前,2024年泰克资源和英美资源的铜产量排名分别为第7名和第12名)

1

2025H1全球头部矿企产量是否满足预期

我们梳理了24家全球头部铜企的半年报及相应的投资者交流纪要(必和必拓、自由港、智利国家铜业、南方铜业、嘉能可、英美资源、力拓、安托法加斯塔、俄镍、波兰铜业、泰克资源、之一量子、伦丁矿业、淡水河谷、顶石铜业、巴里克黄金、紫金矿业、、五矿资源、、、、中国有色矿业、国际等)。

2025H1全球头部铜企产量实际同比+2.8%

2025H1中国头部矿企贡献主要增量。2025H1全球头部铜企产量741万吨,同比+20万吨,同比增速为2.8%。根据ICGS,2025H1全球铜精矿产量为1175万吨,同比+2.5%,预计头部矿企的市占率在60%以上。

1) 从同比增速来看,海外16家铜企的产量同比增速为-0.4%,保持平稳;中国铜企的产量同比增速为+17%。24家铜矿企业中,仅有9家企业的产量同比增速出现下滑,主要为海外铜企,例如嘉能可、自由港、英美资源、之一量子、伦丁矿业等。大部分中资企业产量同比增速较为明显,五矿资源、力拓、顶石铜业、波兰铜业、巴里克黄金、淡水河谷、洛阳钼业、安托法加斯塔等增速均为10%+。

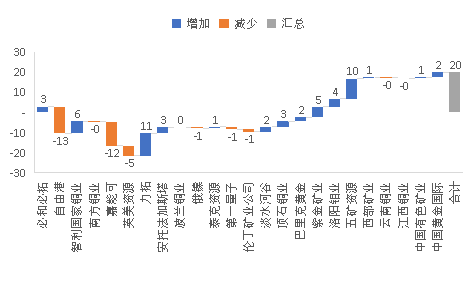

2) 从同比增量来看,贡献主要增量的为力拓(同比+11万吨)、五矿资源(同比+10万吨)、智利国家铜业(同比+6万吨)、紫金矿业(同比+5万吨)等。减量较大的为自由港(同比-13万吨)、嘉能可(同比-12万吨)、英美资源(同比-5万吨)等,主因原矿品位和回收率降低(例如自由港位于印尼的Gra *** erg和南美的铜矿、嘉能可位于非洲的Katanga和南美的铜矿)、水资源限制(嘉能可位于智利的Collahuasi等)。

图表1:2025H1各公司产量(万吨)

资料来源:公司公告, *** M,五矿证券研究所

资料来源:公司公告, *** M,五矿证券研究所图表2:2025H1各公司产量同比变化情况(万吨)

资料来源:公司公告, *** M,五矿证券研究所

资料来源:公司公告, *** M,五矿证券研究所2025H2全球头部铜企产量预计同比持平

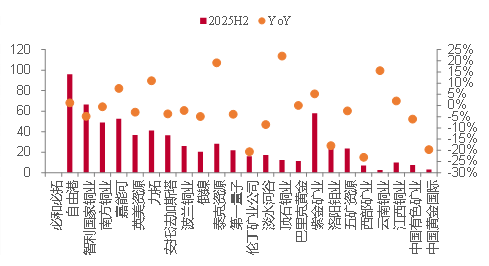

展望2025H2,我们从产量指引规划、上半年产量完成度等角度计算,测算得出2025年下半年,全球头部铜企产量预计同比-0.8%,环比+5%。

1) 头部铜企产量指引难言乐观。根据最新的产量指引,2025年头部铜企的产量指引预计同比+1.7%,相较于2025年的产量指引有所下调(年初的产量指引同比+2.8%)。例如,嘉能可、泰克资源、智利国家铜业等下调了产量指引;力拓预期产量位于指引上限。综合来看,合计下调了11.4万吨(公告产量指引上/下沿的按照指引更高/低值计算,其余按照中值计算)。下调指引的原因包括尾矿建设延误磨机在线时间(例如泰克资源)、矿发生事故(比如智利国家铜业)等。

2) 2025H1完成度为49%,基本符合预期。2025H1大部分中国铜企产量完成度均超过50%,紫金矿业受到卡莫阿铜矿的干扰,产量完成度低于50%;海外力拓、淡水河谷、波兰铜业、智利国家铜业等产量完成度也超过50%。

3) 2025H2铜矿供应仍然偏紧。根据2025年产量指引-2025H1实际产量进行计算,我们认为头部矿企下半年的产量合计为570万吨(因必和必拓财年较为特殊,故此排除必和必拓;自由港提供销量指引,也排除自由港),同比-1.9%,环比+2.2%。在产量指引可以兑现的情况下,2025H2产量预期同比增速较快的为顶石铜业(同比+22%)、力拓(同比+11%)等。自由港由于泥石流矿泄,公司预计四季度产量可能较低(此前Q4铜指引为20.18万吨),并且2026年产量指引可能下调35%,大概影响27万吨。

图表3:2025年最新产量指引(万吨)

资料来源:公司公告, 五矿证券研究所

资料来源:公司公告, 五矿证券研究所图表4:2025H1产量(万吨)及完成度(=2024H1产量/2024年产量指引)

资料来源:公司公告, 五矿证券研究所

资料来源:公司公告, 五矿证券研究所图表5:2025H2预期产量(万吨)及同比增速(右轴,%)

资料来源:公司公告,五矿证券研究所

资料来源:公司公告,五矿证券研究所2

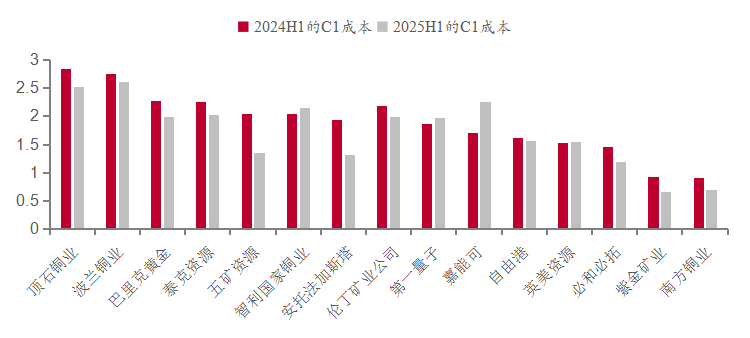

2025H1全球头部矿企C1有所下降

以披露C1成本的15家铜企为例,2025H1平均C1成本为1.72美元/磅,相较于2024年下降8.7%。横向对比来看,2025H1紫金矿业C1成本为0.66美元/磅,位于行业前列。

受到黄金等副产品的影响,2025H1普遍C1成本有所下降。从数量来看,仅4家铜企成本出现了上涨,其余11家公司成本出现下滑。

1)C1成本上涨较多的公司:智利国家铜业、之一量子、嘉能可、英美资源的成本出现上涨,主要系品位降低、产量同比降低等。

2)大部分铜企成本下滑主要系副产品收益、货币贬值等因素扰动。五矿资源、安托法加斯塔、南方铜业的C1成本下滑最为明显,主要因铜产量提升、强劲的副产品产量和价格等。

图表6:25年H1全球头部铜矿企业现金成本($/磅)

资料来源:公司公告,五矿证券研究所

资料来源:公司公告,五矿证券研究所注:各公司披露的单位现金成本口径可能存在差异

3

2025H1全球上市公司财务情况一览

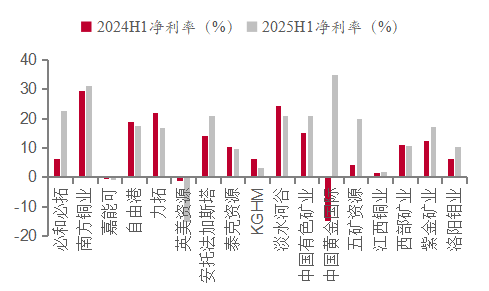

1) 净利率:海内外企业出现分化。中国铜企的净利率同比均有所增长,其中,中国黄金国际净利率由负转正,五矿资源的净利率上涨超10 pct,位居行业前列。而海外铜企的净利率除了必和必拓、南方铜业、安托法加斯塔外,其余矿业公司净利率均出现不同程度的下滑,或和成本管控、产量下滑、业务结构(例如煤炭价格下跌)等有关。

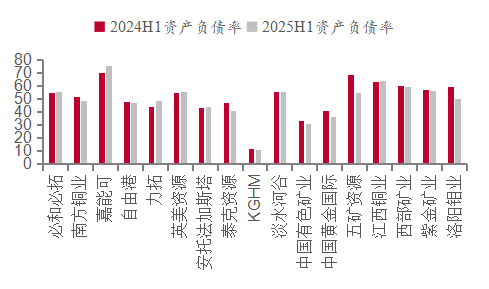

2) 资产负债率:中资企业的资产负债率持续优化。在我们统计的15家上市公司中,有10家公司资产负债率下降。五矿资源的资产负债率同比下降最为明显,中资铜矿的资产负债率均普遍下降,力拓和嘉能可的资产负债率同比有所上升。

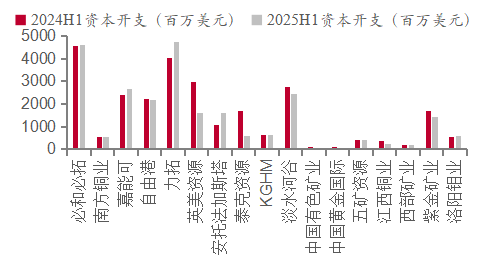

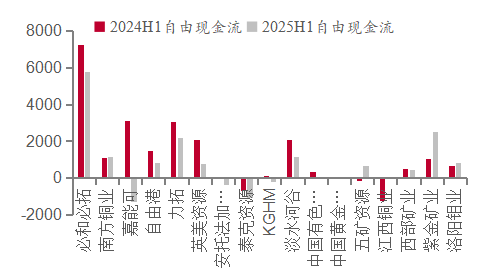

3) 自由现金流:海内外出现明显差异。海外铜企的自由现金流同比均有所下降,平均同比下降54%;而中国铜企的自由现金流平均增速达432%。17家海内外铜企的资本开支大多下降,平均同比-6%;中资企业的合计资本开支下降幅度较大,同比-11%,其中江西铜业和紫金矿业的降幅较大;海外企业的合计资本开支下降5%,泰克资源和英美集团的资本开始下滑较大。根据彭博,从横向对比来看,2025H1必和必拓、力拓、淡水河谷、南方铜业、紫金矿业等公司的自由现金流位于行业前列;嘉能可、泰克资源等企业的自由现金流为负数。

图表7:2024H1和2025H1各公司净利率(%)

资料来源:Wind, 五矿证券研究所

资料来源:Wind, 五矿证券研究所图表8:2024H1和2025H1各公司资产负债率(%)

资料来源:Wind, 五矿证券研究所

资料来源:Wind, 五矿证券研究所图表9:2024H1和2025H1各公司资本开支(百万美元)

资料来源:Wind, 五矿证券研究所

资料来源:Wind, 五矿证券研究所图表10:2024H1和2025H1各公司自由现金流(百万美元)

资料来源:Wind, 彭博,五矿证券研究所

资料来源:Wind, 彭博,五矿证券研究所4

2025H1全球头部铜企战略规划及行业影响

头部企业对外部环境及行业的观点及影响

1) 自由港希望美国出台提振精炼铜产量的政策,并关注废铜:7月,自由港在交流纪要中提到其贡献美国70%的铜,希望美国 *** 能出台“能够长期、真正提振美国精炼铜产量”的激励措施,在短期内公司将浸出计划视为增加美国精炼铜产量的机会,并研究考虑废铜作为精炼铜的潜在来源。

2) Anglo Teck合并后,有望成为世界前五的铜企。2025年9月,预计英美与泰克资源合并,Anglo Teck铜年产量将超过120万吨,成为世界前五的铜生产商。两家企业的合并不仅可以直接获得QB和Collahuasi的协同效应,还可以通过合并每年产生8亿美元的协同效应。

3) 巴拿马考虑在 2026 年初重启 First Quantum 铜矿:Cobre Panama铜库存规模达到1400万吨(品位0.5%),目前通过海运逐步消化,已完成 3 船运输,第 4 船正在装货。据Mining报道,巴拿马正准备与 First Quantum Minerals 就其关闭的 Cobre Panamá 铜矿可能重启展开谈判,预计讨论将于今年年底或 2026 年初开始。

4) 自由港Gra *** erg减产超预期:9月24日自由港公布Gra *** erg因矿泄导致减产超预期,公司表示四季度产量可能较低(此前Q4铜产量指引为20.18万吨),并且2026年产量指引下调35%,折算约为27万吨。

5) 关于冶炼行业:嘉能可提及如果TC比较低,“如果冶炼厂不能为业务增加价值,会选择关闭”,2025Q1将 PASAR 冶炼厂出售给菲律宾当地企业。

未来展望及战略规划

1) 自由港和安托法加斯塔等企业发力新技术:自由港和安托法加斯塔规划通过创新浸出,提升产量。自由港认为浸出创新可以从其大量浸出矿堆中生产更多的铜,帮助公司抵消低矿石品位的影响。2026年目标是扩大至3亿磅,最终扩展至8亿磅。安托法加斯塔正在 Zaldivar 矿区规模的矿堆,以测试 Cuprochlor-T 技术,该技术在从原生黄铜矿中回收铜的测试中已显示出良好前景。因需完成进一步测试和可行性研究,Zaldivar 矿区预计最早要到 2028 年才会应用该技术。

2) 巴里克黄金转型铜企,Vale更偏向内生增长:Vale表示公司将通过加快自身矿山资产的开发来争取追回失地,而不是寻求潜在并购交易。巴里克矿业公司同意以更高可达11亿美元的价格出售其在加拿大的最后一座金矿;此举是在全球金价飙升之际获利,并加速该矿业巨头向铜业转型。

3) 降本增效贯穿始终。Anglo Teck表示要确保保持强劲的资产负债表;之一量子Sentinel 矿部署新的低能耗轨道式输送机技术运输矿石,预计相比传统运输方式减少 50%-70% 的电力消耗;伦丁矿业出售Neves-Corvo和Zinkgruvan业务获得的现金收入偿还了债务,从而降低了利息支出。

风险提示

1、研究报告使用的公开资料存在更新不及时的风险。

2、影响铜价和成本因素较多,单纯追溯历史可能会有局限性。由于铜价的波动受较多因素影响,现实中需要考虑的因素较多,历史对未来的预测可能会有局限性。

3、行业受到铜矿干扰率波动、冶炼厂超预期的减产行为、需求边际/供给释放不符合预期等风险。

以上内容节选自五矿证券已经发布的研究报告《2025H2全球铜矿供给更为紧俏》,对外发布时间:2025/10/9,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

王小芃(分析师) 登记编码:S0950523050002

联系方式:wangxiaopeng@wkzq.com.cn

于柏寒(分析师) 登记编码:S0950523120002

联系方式:yubaihan@wkzq.com.cn