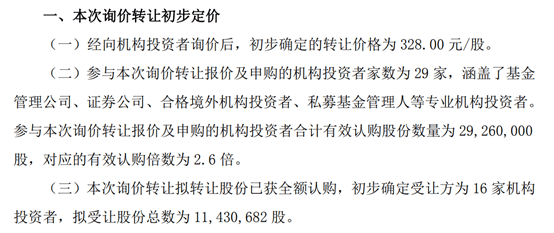

10月9日,公告实控人、董事长高光荣拟 *** 1143.07万股,占总股本1.15%的 *** 计划已完成认购,16家机构成为受让方。此次 *** 定价328元/股,较9月30日收盘价365.77元折让约10%,合计套现37.49亿元;若按收盘价计算,对应市值达41.81亿元。

资料来源:新易盛公告

资料来源:新易盛公告交易完成后,高光荣持股比例从7.39%降至6.24%,退居第二大股东,总经理黄晓雷(持股7.13%)将成为之一大股东。高光荣承诺 *** 完成后12个月内不通过二级市场减持,受让方股份则锁定6个月。

从新易盛股价上看,公司近期股价较2025年4月的低点46.56元累计涨幅超600%,高光荣此举绝对算得上是“高位”减持。

从历史脉络看,高光荣的减持并非首次。2022年10月至2023年7月,他通过大宗交易、集中竞价等方式累计减持1099.49万股,套现超5.79亿元;其一致行动人韩玉兰也曾在2022年9月减持1175.46万股,套现2.52亿元,近乎清仓。

更值得关注的是,2023年3月至4月,高光荣通过家族信托等账户违规 *** 1.42%股份,导致公司年报信披虚假,最终被 *** 没收违法所得949.86万元并罚款2200万元,合计罚没3149.86万元。

此外,公司高管减持亦频现,2023年至今累计发生42次减持操作,无增持记录,其中2025年4月至7月,副总经理陈巍、董秘王诚等高管因个人资金需求合计减持约9.94万股,套现超1059万元;前董事Jeffrey Chih Lo更已连续11个季度减持,持股比例从4.98%降至2.5%。

市场对此次减持反应显著,10月9日公司股价下跌4%,收盘价351.15元,主力资金净流出20.32亿元。投资者热议中既有对“高位套现”“规避估值风险”的质疑,也有观点认为减持系实控人个人资金安排,或与公司经营无直接关联。

另需注意的是,高光荣当前持股质押率达42%,若股价回调超20%可能触发平仓风险,叠加其历史违规记录,公司治理维度或将持续承压。

高光荣借信托避减持监管,新易盛信披细节存矛盾

前文曾提到,今年2月,高光荣收到中国 *** 出具的《行政处罚决定书》,因违反限制性规定 *** 股票及信息披露违法两项违法事实,被合计罚没约3149.86万元。

高光荣通过家族信托持有新易盛股票期间(2020年至2022年),未如实向公司报告实际持股情况,导致新易盛2020年、2021年、2022年年报披露的股东信息存在虚假记载。

高光荣通过设立“非一致行动人减持架构”的家族信托,试图将信托持股与个人持股分离,以规避减持比例限制及信披义务。但 *** 通过穿透式核查,认定信托账户交易由其实际控制,打破了此类“隔离功能”的合规性幻想。

此次事件不仅是个人违规,也暴露了公司在股东信息核查、内部控制等方面的漏洞。高光荣分别涉及违规减持和信披违法,也影响到了新易盛ESG评级。

根据华证的股票ESG数据,新易盛的评级在2025年1月从BB降至B,治理(G)项排名下滑至行业中下游。

资料来源:上海华证指数官网

新易盛公告称,此次处罚仅涉及高光荣个人,与公司经营无关,并强调生产经营一切正常。

在2024年年报中,新易盛仅在“重要事项”中提及高光荣因涉嫌违反限制性规定 *** 股票被 *** 处罚,但未披露关键细节,且该违规减持的股份来源调整、超额减持细节未及时向市场披露,与“完整履行信息披露义务”的表述矛盾。

高光荣9月减持合规仍遭疑,新易盛治理风险未披露

由于此前的减持问题,投资者对高光荣9月末减持的合规性和市场信任度也更加关注。

高光荣有违规减持的前科,此次9月减持会受到监管部门和市场更严格的合规性审查。不过,从 *** 息来看,此次减持采用了询价 *** 的方式,且 *** 价格超过前20个交易日股票交易均价的70%,符合相关规定,未出现违规情况。

其之前的违规行为导致投资者对高光荣的信任度降低,进而对其9月的减持行为也会更加谨慎看待。即使此次减持是合规的,但投资者可能会因为之前的事件而对减持的动机和影响产生更多质疑。

此次坚持后,高光荣持股比例降至6.24%,失去之一大股东地位。公司需证明自身治理结构和决策稳定性不会受到影响,而公司的长期发展亦不受影响。

另外,公司股价在10月9日开市后遭遇两连跌,截止今日收盘,新易盛股价跌幅为1.41%,收于346.2元/股。

部分投资者担心大股东的减持行为会对股价产生负面影响,尤其是在市场对其减持动机存在疑虑的情况下,可能会引发投资者的恐慌情绪,导致股价下跌。

此外,年报“股份变动及股东情况”中仅披露高光荣持股比例7.40%,未提及其42%的股权质押率,也未提示“股价回调超20%可能触发平仓风险”。

这也导致年报“管理层讨论与分析”中“公司未来发展的展望”部分,未将“实控人股权质押导致的治理风险”纳入,与“全面披露经营风险”的要求不符。

以上问题均有可能影响中小股东与投资者的决策,新易盛在ESG信息披露的实质性、量化性、针对性上仍需改进。