来源:@华夏时报微博

华夏时报记者 张斯文 于娜 北京报道

生物2025年中报的业绩数据看似透出暖意,但这份成绩单背后,却藏着这家昔日疫苗明星企业的深层隐忧。主营业务尚未真正盈利的现实,让其财务改善的可持续性打上了问号。

支撑公司营收增长的核心,是单一疫苗产品的放量,而这一产品或面临日益激烈的市场竞争。随着更多竞争对手入局,其市场地位的稳固性面临考验,同时在研管线的后续产品也未能展现出明显的竞争优势。

更深层的问题在于,公司多年来始终未能建立起稳定的盈利模式。高昂的成本压力下,无论是持续的研发投入还是销售端的重金推广,都未能转化为有效的盈利支撑,反而加剧了经营的不确定性。

业绩回暖的背后

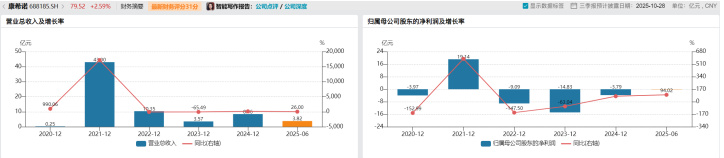

前不久康希诺公司交出了一份看似亮眼的2025年半年度成绩单。报告显示,公司上半年实现营业收入3.82亿元,同比增长26%;净亏损1348.54万元,较上年同期亏损2.25亿元大幅收窄94.02%。

这份表面向好的财报背后,却隐藏着这家昔日的“新冠疫苗之一股”的隐忧。

具体来看,2025年上半年,康希诺营收增长主要依赖流脑疫苗单品放量,且基数较低;亏损收窄则主要由非经常性损益,如 *** 补助、投资收益等带动,扣非后净亏损仍达8590万元。

需要注意的是,康希诺主营业务尚未实现盈利,此番财务改善的可持续性要打上一个“问号”。

从产品角度来看,康希诺存在产品结构单一化的问题。今年上半年,公司营收增长主要依赖流脑疫苗(曼海欣®和MCV2),上半年销售收入3.64亿元,同比增长38.43%,占总营收的95.3%。其中,曼海欣®作为国内唯一四价流脑结合疫苗,单一产品贡献超九成收入。

然而,在专家看来,这款产品存在一定的风险。

中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,从产品管线风险角度分析,康希诺目前营收结构中91%依赖流脑疫苗“曼海欣”,然而国内四价流脑结合疫苗的竞争格局已愈发严峻,批文增至3家,智飞、沃森等竞争对手纷纷入局。在这样激烈的竞争环境下,“曼海欣”能否维持3年以上的独家放量期存在较大不确定性。随着竞争对手产品的上市和推广,市场份额的争夺将更加激烈,“曼海欣”可能会面临价格压力和市场份额被侵蚀的风险。

“曼海欣”存在被挤压的风险的同时,康希诺的其他在研产品在市场竞争中或许也不占据优势。

袁帅认为,公司在研的PCV13i(肺炎疫苗)与辉瑞沛儿13相比,在定价和保护率方面优势并不明显。辉瑞沛儿13作为全球知名产品,具有较高的品牌认可度和市场占有率。PCV13i若想在市场中脱颖而出,需要在定价上更具竞争力,同时提供足够的临床数据证明其在保护率上的优势,否则很难在激烈的市场竞争中占据一席之地。

净利润方面,康希诺在上半年虽然亏损大幅收窄,但利润来源有不少的非经常性损益,主营业务尚不能盈利的问题未能解决。

财报显示,今年上半年公司非经常性损益合计7200余万元,同比激增148.44%,主要包括 *** 补助约2300万元、持有交易性金融资产公允价值变动收益约1955万元,两者合计占非经常性损益的58.8%。

尚不能稳定盈利

回顾近些年康希诺业绩,可以发现公司尚未找到持续盈利的 *** 。

Wind数据显示,康希诺近五年净利润呈现“亏损—暴赚—深度亏损—亏损收窄”的剧烈波动,除2021年因新冠疫苗短期放量实现盈利外,其余年份均为亏损,反映出盈利模式的不可持续性。

(数据来源:Wind)

(数据来源:Wind)2021年净利润19.07亿元是唯一盈利年份,主要依赖新冠疫苗销售收入(当年营收43亿元,疫苗产品销售占比100%)。随着全球新冠疫苗需求退潮,2022年营收骤降至10.35亿元,净利润转亏;2023年营收进一步下滑至3.57亿元,净亏损扩大至19.67亿元,暴露对单一应急产品的严重依赖。

营业总成本居高不下是公司尚不能稳定盈利的主要原因。

2021—2023年,公司营业总成本维持在24亿元左右,远超同期营收。其中,2022年公司营收10.35亿元,但营业成本高达23.65亿元;2023年营收3.57亿元,而营业成本高达24.71亿元。2024年成本降至12.27亿元,但仍高于营收8.46亿元。

另一方面,公司无论是研发端还是销售端,都采取了烧钱策略;但从结果来看,收效甚微。

数据显示,近五年研发费用累计超31亿元,其中2020—2024年分别为4.28亿元、8.79亿元、7.78亿元、6.38亿元、4.16亿元。2024年研发投入占比60.35%,远超行业平均水平。

但从研发结果来看,除新冠疫苗外,尚无其他产品实现大规模盈利。

并且研管线中PCV13i获批,但结合前文专家观点,这款产品的不确定性较高。

而大手笔的销售费用也在侵蚀公司那微薄的利润。

为推广新产品,销售费用持续增长,康希诺2023年宣传推广费达1.73亿元,占销售费用49.04%;到2024年这一数据进一步增至1.99亿元。高额销售投入未能带来营收同比例增长,2023年销售费用率57.91%,远超行业平均水平,或许反映出公司营销效率低下。

未来,康希诺能否突破困境,实现稳定盈利,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏