来源:策略

核心观点

本周A股行情:(1)本周(10月9日-10月10日),A股市场波动较大,全A指数下跌0.36%。创业板指领跌,跌幅为3.86%。而上证指数收涨0.37%。节后首个交易日上证指数突破3900点整数大关,但第二个交易日,A股市场出现显著回调,三大指数集体收跌。(2)从风格来看,本周沪深300(-0.51%)跌幅略小于中证1000(-0.54%);稳定风格表现相对占优,涨2.58%,周期风格和金融风格也录得上涨,而成长风格跌1.78%。(3)从行业来看,一级行业涨跌分化,有色金属板块反复活跃,而TMT板块集中获利回吐。

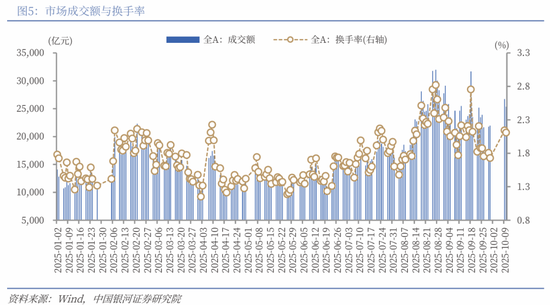

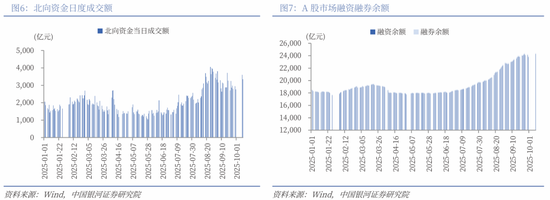

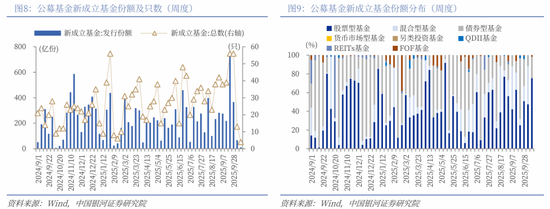

本周资金流向:(1)A股市场交投活跃度有所回升。本周日均成交额为26030亿元,较上周上升4152.86亿元;日均换手率为2.1279%,较上周上升0.36个百分点。(2)本周北向资金日均成交额为3473.22亿元,较上周上升618.86亿元。截至周四,两融余额为24455.50亿元,较上周上升514.34亿元。(3)按基金成立日统计,本周新成立基金4只,发行份额为11.30亿份。其中,权益类基金共有2只,发行份额8.52亿份,本周份额占比75.44%。

本周估值变动:全A指数PE(TTM)估值较上周上升0.05%至22.47倍,处于2010年以来91.69%分位数;PB(LF)估值本周上涨0.02%至1.83倍,处于2010年以来50.17%分位数。全A股债利差为2.6045%,位于3年滚动均值(3.372%)-1.64倍标准差附近,处于2010年以来46.14%分位数水平。

A股市场投资展望:10月10日晚间,全球金融市场全线重挫,美股三大指数下跌,中概股也受到波及。从消息面来看,中美贸易摩擦再度引发市场关注。本轮关税冲击是否会导致A股市场重复今年4月7日行情?我们的答案是否定的!其一,对预期冲击的程度大幅下降。其二,政策稳市机制已提前就位。其三,市场聚焦中长期政策预期,A股市场仍将“以我为主”。此外,10月10日中概股调整并非受单一外部因素主导的长期趋势转向,而是前期持续上涨后,本身存在震荡消化的需要。因此,我们认为,市场大概率不会复制4月7日行情。短期来看,外部环境不确定上升压制市场风险偏好,叠加部分资金获利回吐压力,将加剧市场波动,个股分歧或加大。但是驱动本轮行情的核心因素并未改变。流动性预计延续向好趋势。在“十五五”规划关键窗口期和三季报披露窗口期,重点关注新一轮政策聚焦领域和业绩确定性较强板块。

配置机会:关税冲击下,关注有色金属(贵金属、工业金属、小金属)、农业、能源行业的投资机会。(1)反内卷:“十五五”时期,反内卷政策将保持延续性,并在现有基础上进一步深化。(2)新质生产力主题:顺应国家战略、具备真实技术壁垒的科技企业将是A股投资的重要主线。短期关注低位补涨板块,中长期关注产业趋势突破。(3)大消费板块:扩内需政策进一步落地,有望带动行情向上。供需两端协同发力下,新消费浪潮正蓬勃兴起。(4)“两重”领域:多地重大工程项目建设加快推进,将推动产业链的完善和发展。

风险提示

国内政策效果不确定的风险;地缘因素扰动的风险;市场情绪不稳定的风险。

正文

一、本周行情回顾

(一)指数行情

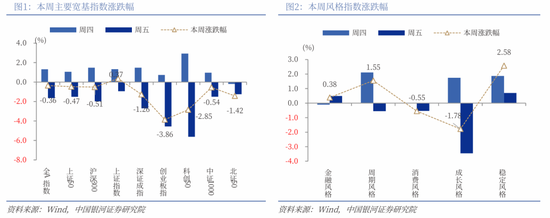

本周(2025年10月9日-10月10日,周一至周三因双节假期休市,下同),A股市场波动较大,整体收跌,全A指数下跌0.36%。创业板指领跌,跌幅为3.86%,科创50跌2.85%。而上证指数收涨0.37%。周内市场宽幅震荡,节后首个交易日上证指数突破3900点整数大关,刷新2015年8月以来新高,但在节后第二个交易日,A股市场出现显著回调,三大指数集体收跌,前期热门板块调整。

从风格来看,本周大小盘风格未出现明显占优,沪深300(-0.51%)跌幅略小于中证1000(-0.54%);稳定风格表现相对占优,涨2.58%,周期风格和金融风格也录得上涨,成长风格和消费风格回调,尤其是成长风格跌1.78%。

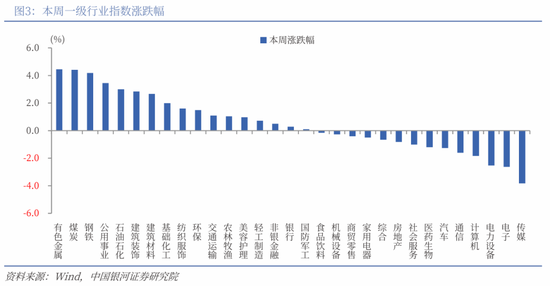

从行业来看,本周一级行业涨跌分化,涨价逻辑下有色金属板块反复活跃,而TMT板块集中获利回吐。锂电池出口管制下市场分歧加大,电力设备权重标的受挫。本周涨幅靠前的三个行业分别为有色金属、煤炭、钢铁,涨幅分别为4.44%、4.41%、4.18%。传媒、电子、电力设备跌幅靠前。

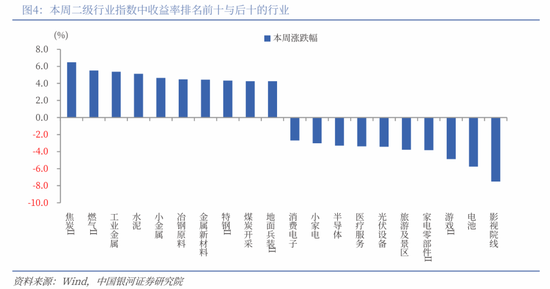

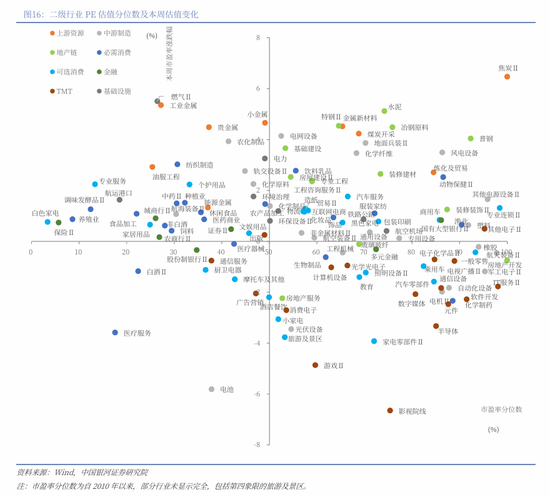

二级行业表现来看,本周收益率前五的行业依次是焦炭Ⅱ、燃气Ⅱ、工业金属、水泥、小金属;收益率靠后的行业依次是影视院线、电池、游戏Ⅱ、家电零部件Ⅱ、旅游及景区。

(二)资金流向

与节前两个交易日相比,A股市场交投活跃度有所回升。本周日均成交额为26030亿元,较上周日均成交额上升4152.86亿元;日均换手率为2.1279%,较上周日均换手率上升0.36个百分点。

本周北向资金日均成交额为3473.22亿元,较上周的日均成交额上升618.86亿元。截至10月9日(周四),融资余额和融券余额较节前最后一个交易日均上升。两融余额为24455.50亿元,较上周上升514.34亿元。其中,融资余额为24292.15亿元,上升508.71亿元;融券余额为163.35亿元,上升5.63亿元。

按基金成立日统计,本周新成立基金4只,发行份额为11.30亿份。其中,权益类基金(包括股票型基金和混合型基金)共有2只,发行份额8.52亿份,本周份额占比75.44%。

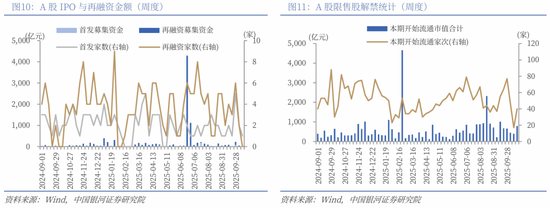

按上市日期统计,截至10月11日,本周IPO家数为1家,募集资金金额1.90亿元,无再融资情况。

下周市场资金流出压力将较本周上升。本周共有17家公司限售股陆续解禁,合计解禁9.56亿股,解禁总市值395.19亿元;下周(10月13日-10月19日)预计共有40家公司限售股陆续解禁,合计解禁32.77亿股,按10月10日收盘价计算,解禁总市值约为791.20亿元。

(三)估值变动

截至10月10日,全A指数PE(TTM)估值较上周上升0.05%至22.47倍,处于2010年以来91.69%分位数,处于历史较高水平;全A指数PB(LF)估值本周上涨0.02%至1.83倍,处于2010年以来50.17%分位数,处于历史中位水平。

截至10月10日,10年期国债收益率为1.846%,较上周下行1.45BP;10年期国债期货活跃合约收盘价为107.98元,较上周上涨0.13%。据此计算,10月10日,全A股债利差为2.6045%,位于3年滚动均值(3.372%)-1.64倍标准差附近,处于2010年以来46.14%分位数水平。

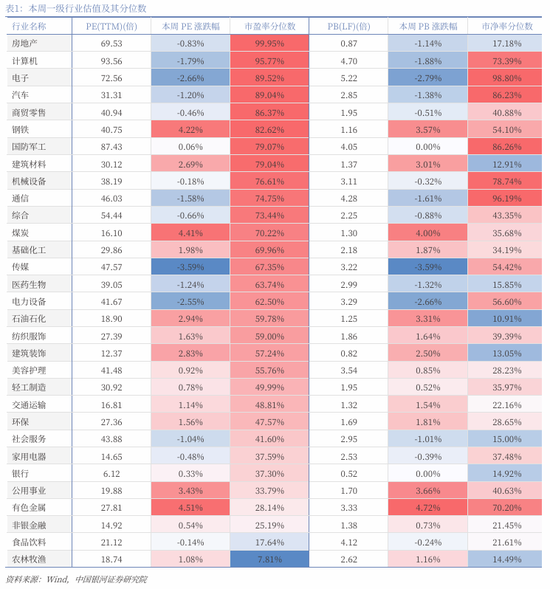

从行业层面来看,本周31个一级行业中,17个行业市盈率估值上涨。截至10月10日,从市盈率估值来看,共有20个行业估值高于2010年以来50%分位数,有9个行业的估值处于2010年以来20%-50%分位数区间,另外2个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、电子的PE估值分位数较高,分别处于2010年以来99.95%、95.77%、89.52%分位数水平;农林牧渔、食品饮料、非银金融的PE估值分位数较低,分别处于2010年以来7.81%、17.64%、25.19%分位数水平。

二、A股市场投资展望

10月10日晚间,全球金融市场全线重挫,美股三大指数下跌,中概股也受到波及。这背后是全球贸易摩擦加剧、美国 *** 持续停摆、部分科技龙头调整等多重因素。从消息面来看,中美贸易摩擦再度引发市场关注。当地时间10月10日,特朗普在社交媒体发文称,从11月1日起,对中国加征100%关税,此税率是在目前已有关税基础上额外增加的。同时,他们还将于11月1日对所有关键软件实施出口管制。我们在此前周报中强调,关注中美谈判对短期结构性行情的扰动。

本轮关税冲击是否会导致A股市场重复今年4月7日行情?我们的答案是否定的!

其一,对预期冲击的程度大幅下降。当地时间4月2日,美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“更低基准关税”,并对某些贸易伙伴征收更高关税。根据白宫官网的文件,基准10%的关税将于4月5日凌晨生效,其他对等关税将于4月9日凌晨生效。这一关税突发宣布,且缓冲期仅为几日,导致全球供应链预期瞬间受挫,全球金融市场大幅下跌。而本轮来看,中方已提前反制,包括稀土、锂电池出口管制,对美船舶收取船舶特别港务费。同时,特朗普本次在社交媒体发文,11月1日的生效日期形成时间窗口,生效前仍有2025年APEC会议,市场或将表现出观望态度。

其二,政策稳市机制已提前就位。相较于4月的被动维稳状态,当前政策工具箱更为丰富。4月8日,中国版平准基金出台,释放稳股市的强烈信号。同时,险资入市空间进一步打开,长周期考核机制落地,央行结构性货币政策工具优化,公募基金改革下权益类产品加速布局,为A股市场稳健运行提供支撑。

其三,市场聚焦中长期政策预期。本月即将召开二十届四中全会,随着市场聚焦“十五五”规划,对内部政策红利的预期将有效缓冲外部扰动的影响,A股市场仍将“以我为主”。

此外,从10月10日全球市场行情来看,此次中概股下跌一方面源于全球风险情绪传导,另一方面是前期上涨后的获利回吐。自4月份低点至9月份高点,纳斯达克中国金龙指数已涨43%。中概股此次调整并非受单一外部因素主导的长期趋势转向,而是前期持续上涨后,本身存在震荡消化的需要。

因此,我们认为,市场大概率不会复制4月7日行情。短期来看,外部环境不确定上升压制市场风险偏好,叠加部分资金获利回吐压力,将加剧市场波动,个股分歧或加大。但是驱动本轮行情的核心因素并未改变。流动性预计延续向好趋势,居民存款搬家仍处于初期阶段,美联储降息为全球流动性提供支撑。同时,当前处在两个窗口期叠加阶段,即“十五五”规划关键窗口期和三季报披露窗口期,重点关注新一轮政策聚焦领域和业绩确定性较强板块。

配置方面,关税冲击下,关注受益于涨价逻辑的有色金属行业(贵金属、工业金属、小金属),受益于粮食安全战略地位抬升与进口替代的农业行业,以及能源安全政策加成的能源行业。主题方面,重点关注:(1)反内卷:本轮反内卷不仅仅是对无序竞争、价格战的 *** ,从深层次剖析,更是一场意义重大且影响深远的发展模式变革。反内卷通过推进产能治理、防止恶性竞争,为物价水平逐步回归合理区间创造有利条件。同时,这一过程也倒逼企业跳出低端竞争陷阱,将更多精力投入到技术研发、产品创新与品质升级中。展望“十五五”时期,反内卷政策将保持延续性,并在现有基础上进一步深化。(2)新质生产力主题:在外部不确定性加大的环境下,中国对科技自立自强的要求逐步迫切,投资科技等于押注国家战略安全。顺应国家战略、具备真实技术壁垒的科技企业将是“十五五”规划背景下A股投资的重要主线。短期来看,在海外市场回调压力下,科技行情难免阶段性震荡,重点关注低位补涨板块,中长期关注产业趋势突破。(3)大消费板块:扩内需政策进一步落地,有望带动消费板块行情向上。供需两端协同发力下,新消费浪潮正蓬勃兴起。(4)“两重”领域:多地重大工程项目建设正加快推进,带动基础设施投资增长。项目建设将推动相关产业链的完善和发展,为经济增长注入新动力。

三、风险提示

国内政策效果不确定的风险;地缘因素扰动的风险;市场情绪不稳定的风险。