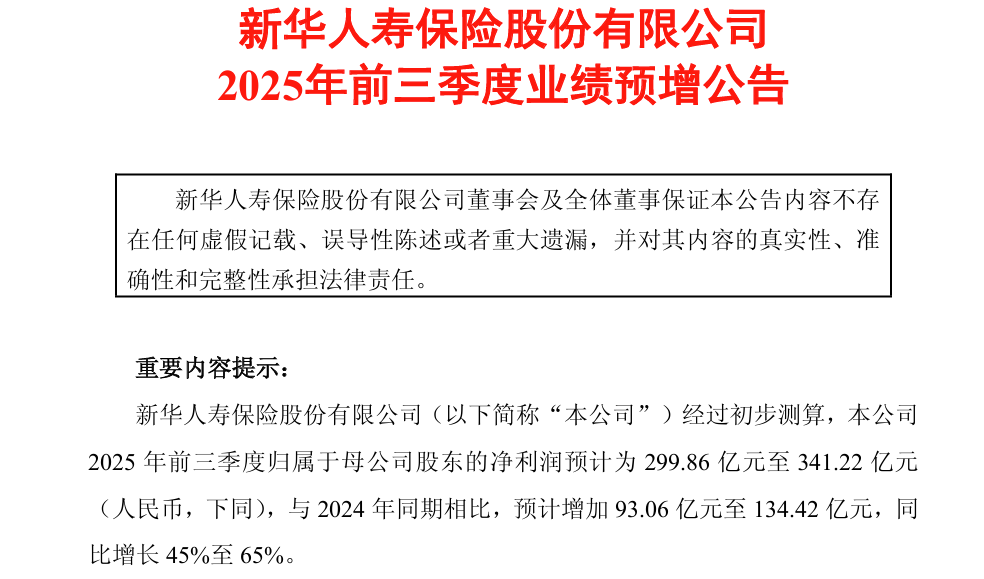

10月13日,(601336)发布2025年前三季度业绩预增公告,预计期内净利润同比实现大幅增长,核心经营指标表现亮眼。

根据公告初步测算,新华保险2025年1-9月归属于母公司股东的净利润预计为299.9亿元至341.2亿元,较2024年同期的206.8亿元增加93.1亿元至134.4亿元,同比增幅达45%至65%;扣除非经常性损益后,归属于母公司股东的净利润预计为290亿元至331.4亿元,较2024年同期的207.1亿元增加82.9亿元至124.3亿元,同比增长40%至60%。需要注意的是,本次业绩预告数据未经审计,最终准确财务数据将以公司正式披露的2025年第三季度报告为准。

结合公司财报数据进一步拆分,2025年上半年归母净利润为148亿元,据此测算,2025年第三季度单季度归属于母公司股东的净利润预计达151.9亿元至193.2亿元。而2024年第三季度单季归母净利润为96亿元,以此计算,2025年第三季度单季净利润同比增幅约为58.3%至101.3%。

保费规模稳健扩张

这份业绩增长的“底气”,《财中社》注意到,首先来自负债端保费规模的稳健扩张。

从公开数据来看,这份增长答卷颇具说服力:9月17日披露的1-8月累计原保险保费收入达1580.9亿元,同比增长21%。

据2025年中报数据,在保费细分结构中,长期险首年业务成为重要增长引擎。上半年长期险首年保费收入396.22亿元,同比大幅增长113.1%。作为衡量长期客户黏性与现金流稳定性的核心指标,长期险首年期交保费收入255.28亿元,同比增长64.9%,这一增速反映出公司在长期保障型产品推广、客户长期缴费意愿引导上取得成效,为后续持续现金流与内含价值积累奠定基础;同时,长期险首年趸交保费以140.94亿元收入实现353.3%的高增长,短期内在规模冲刺上发挥了积极作用,推动新单业务整体动能提升。

从价值创造与业务品质维度看,上半年公司内含价值达2793.94亿元,较上年末增长8.1%;新业务价值61.82亿元,同比增长58.4%,显示保费增长与价值提升形成一定协同,业务结构优化方向明确。

业务品质指标亦保持稳健,个人寿险13个月继续率96.2%,同比提升1.2个百分点;25个月继续率92.5%,同比提升6.9个百分点;1-6月退保率0.8%,同比略降,客户留存与服务认可度维持在较高水平。

不过,在整体向好的态势下,部分业务细节仍需关注。一方面,趸交保费的高增速虽短期拉动规模,但因其“一次性缴费”属性,缺乏期交业务的持续现金流贡献,且客户粘性相对较低,若未来趸交业务增速回落,可能对短期保费规模增长节奏产生影响,也需警惕后续资金到期后的现金流衔接问题。

另一方面,作为寿险业务“压舱石”的续期保费,上半年收入788.31亿元,同比增长1.5%,增速虽保持正增长,但显著低于首年保费增速,反映出前期客户留存转化为长期续期贡献的效率仍有提升空间,若后续首年保费增长动能减弱,续期业务对整体保费的支撑力度需进一步强化。

权益投资贡献核心收益

如果说负债端是新华保险业绩增长的“压舱石”,那么资产端的投资收益,就是本次业绩高增的“加速器”。

作为保险资金“长期资本、耐心资本、战略资本”的典型代表,2025年,新华保险积极响应保险资金入市的号召,通过优化资产配置结构、聚焦优质投资标的,在资本市场回暖的周期里收获颇丰。

先看整体配置情况。截至2025年6月末,新华保险的投资资产规模达到了1.71万亿元,比2024年末增长了5.1%。其中,权益类资产的布局力度明显加大:股票投资规模为1992.48亿元,占投资资产总额的11.6%,较2024年末增长10.2%;长期股权投资规模416.9亿元,占比2.4%,同比增幅更是高达37.8%。

具体到投资案例,在上市企业股权领域,最受关注的莫过于对(600926)的投资。

6月6日,新华保险通过协议 *** 的方式,受让了澳洲联邦银行所持有的杭州银行3.296亿股股份, *** 价格为13.095元/股,交易总价43.2亿元。过户完成后,新华保险合计持有杭州银行3.6亿股股份,占杭州银行总股本的5.1%,成为其前十大股东之一。

截至10月14日,杭州银行股价收报16.09元/股,尽管受银行板块整体表现偏弱的影响,较6月6日过户时小幅下跌0.9%,但仍比新华保险的成本价每股浮盈2.995元,账面收益相当显著。

除了杭州银行,新华保险在公用事业龙头企业的投资上也有新动作——2025年3月,公司完成了对北京控股(00392)的举牌。3月26日,新华保险通过二级市场集中竞价交易,增持了北京控股港股无限售条件流通股15万股,增持比例占北京控股已发行普通股总股本的0.01%。这次增持后,新华保险持有北京控股的普通股股票数量增至6293.85万股,持股比例精准触及5%的举牌线,正式成为北京控股的重要股东。

从投资规模来看,截至3月26日,新华保险持有这部分股权的账面余额为16亿元,占公司2024年年末总资产的0.11%;当时公司权益类资产账面余额占上季末总资产的比例为21.13%。而选择北京控股,也与新华保险聚焦“高分红、高稳定性”标的的逻辑高度契合——北京控股涵盖公用事业、基础设施、房地产等多元业务,在能源供应、水务运营等领域拥有稳定的经营现金流与持续分红能力,恰好匹配保险资金对安全性、收益性、流动性的平衡需求。

在私募投资领域,新华保险对鸿鹄志远系列基金的多轮布局,则展现了其对“长期价值+产业成长”赛道的把握。其中,鸿鹄志远一期由鸿鹄志远(上海)私募投资基金有限公司设立,注册资本500亿元,新华保险与各出资250亿元。截至2025年6月末,这只基金的净资产达到556.84亿元,总资产571.12亿元,资产增值56.84亿元,盈利水平超过11%。

从持仓来看,基金长期持有、、等标的,单是分红就累计斩获近5.5亿元——其中伊利股份贡献近2亿元、中国电信超2亿元、陕西煤业约1.5亿元,股息回报率接近4.5%,完美契合保险资金“稳健分红+长期增值”的需求。

此外,2025年新华保险还分阶段布局了鸿鹄志远二期与三期:4月,董事会批准认购二期份额;5月22日、7月4日,又分别出资100亿元、112.5亿元认购二期、三期1号基金。截至6月末,二期基金已进入配置阶段,三期基金正在筹备中,进一步扩大了权益投资的版图。

除了公开市场股权与私募基金,新华保险还将目光投向了商业地产领域,通过间接持股方式接盘万达商圈资产,进一步拓宽了资产配置的边界。这次接盘是通过新华保险控股的坤华(天津)股权投资合伙企业(有限合伙)落地的——股权穿透信息显示,新华保险持有该合伙企业99.9%的股权,中金资本运营有限公司持股0.1%。

2025年开年以来,新华保险已先后完成宣城、铜陵、安阳、四平、扬州等5座万达广场的接盘;截至目前,新华保险累计接手的万达广场数量已达14家,覆盖长三角、中原等多个区域的核心商圈。

选择布局万达商圈,核心逻辑在于其“稳定现金流+资产增值”的特性——作为国内商业地产的标杆运营商,万达广场依托成熟的商业管理体系,在客流导入、品牌招商及运营收益方面优势显著,稳定的租金收入与物业增值潜力,与保险资金长期持有、追求稳健回报的诉求高度契合。