裁员裁到大动脉怎么办?东方甄选用了一年时间回答这个问题。

上一轮辉煌定格在2023年底的小作文事件前。此后的大半年里,东方甄选的局势波动恶化,至董宇辉离职时跌到谷底,眼见对面的当家主播出走,罗永浩例行公事唱衰起了前领导:

“如果这会儿还能再派一个超级主播给东方甄选,那唯一的解释就是老天有把柄在铁老师手里[1]。”

事实证明老天没有把柄,超级主播没有替代品。2025财年上半年(截至2024年11月30日止六个月内),东方甄选净亏损近一个亿。往前一年董宇辉在职期间,东方甄选净利润达到1.6亿。

但在无人问津的下半个财年,东方甄选悄悄给自己攒了个绝地求生的剧本。

据测算,东方甄选过去四个季度的利润率分别为-8%、-1%、3%、7%[2]。2025财年下半年,东方甄选逐渐适应失去董宇辉的阵痛,净利润回正到4471万元。

比业绩更精彩的是股价变化。今年8月19日,东方甄选年报发布前夕,公司股价在一日内上演了从暴涨20%到暴跌20%的一字断魂刀。

如果不是CEO被调查的谣言突发,东方甄选的股价或可趁此机会回到“小作文事件”前的水平。

裁员裁到大动脉的场面固然 *** ,但更让人好奇的是,短短一年时间,东方甄选是怎么做到止血复健的?

裁员裁到大动脉

去年七月,董宇辉突然离职引发东方甄选大地震,股价一日跳水20%,收入一年缩减20亿。

超级主播的杀伤力敌我不分,以人为本的脆弱性也展露无遗。远的有王一博之于乐华,近的有董宇辉之于东方甄选,业内戏言的含金量还在上升——有时候《婚姻法》确实比《合同法》好使。

销冠的出走直接在东方甄选身上掏了两个大窟窿:

一是价值1.4亿的“分手费”。这笔钱对应与辉同行的全部剩余利润,是财报里行政支出大涨180%的直接原因。

二是对公司经营的持续影响。上一财年,东方甄选的GMV、收入与净利润分别同比下滑了40%、32.7%、97.5%。失去销冠的代价太惨烈,公司会计不得不多做了一道“剔除剥离子公司影响”的算术题。

东方甄选的主营业务由直播电商和自营产品构成,它们一个赚佣金,一个赚差价,很大程度上都以董宇辉的走红为前提。

自他离开后,东方甄选在抖音上的订单数量近乎腰斩。

反倒是自立门户的与辉同行,抖音粉丝迅速反超前东家。据新抖数据,与辉同行场均销售额已经达到2500-5000万,基本能达到东方甄选的20倍以上。

但东方甄选其实有两大隐雷,依赖董宇辉是炸掉的那一个,依赖抖音是还在埋伏的另一个。所以过去一年里,东方甄选紧锣密鼓地做了两件事。

(1)做大自营产品,尽可能留住链条上更多的利润空间,结果是其自营产品的SPU在一年时间里增加了50%。

今年6月,赶着黄子韬进军卫生巾行业的热度,东方甄选发布自营卫生巾产品,两天卖出18万单,次月又发布第二款卫生巾,赚足销量和眼球。产品上线前一天,公司股价涨了十二个点。

(2)开拓销售渠道,就差把“去抖音化”四个字宣之于口。

期间,东方甄选去过小红书和拼多多,在自有APP上开展直播、经营内容社区,还称要拿出一个亿来推广会员,把运营APP作为2025年最主要的任务[3]。

董宇辉前脚离开东方甄选,自营产品的零售柜后脚就摆进了新东方大楼,小卖部也正在教学点试营业,不为卖货,只为给走过路过的家长们推销会员。

从结果来看,东方甄选的种种努力没有白费。2025财年下半年(2024.12.1-2025.5.31),东方甄选的持续性经营业务扭亏为盈,剔除前两个月董宇辉在职期间的贡献,GMV甚至环比增长了三个亿。

公司股价也随之一路走高,今年8月,东方甄选的市值一度来到400亿高点,约等于一个、两个大润发和三十多个交个朋友。

但资本市场的好脸色,不全是因为羽量级修复的业绩。更关键的,是东方甄选因祸得福,换了个更值钱的赛道,讲起了俞敏洪最想讲的故事。

软着陆变硬着陆

2021年底,时值教培行业寒冬,东方甄选匆忙上马,俞敏洪亲自上阵直播带货,却只卖出500万GMV。同在一个平台,一向和他不对付的罗永浩首秀成绩是1.1个亿。

半年后的618,在大主播集体缺席的背景下,董宇辉的双语直播意外带火东方甄选直播间,他也由此跻身超级头部,顺便挽救了股价从199块暴跌到8块的新东方。

不过在转型成功后,更先泼冷水的反倒是俞敏洪自己。他在不同场合提出了两个质疑:首先,基于外部平台所建立的商业模式,有着很强的脆弱性[4];其次,东方甄选不会再出现大主播。

董宇辉的出圈虽然挽回了业绩和股价,东方甄选的转型计划却出现了亿点点偏差。它原本想讲一个关于国产山姆的零售故事,却阴差阳错地被归类为MCN机构,还是依赖超级头部的那种。

早在如涵勇闯美股时,资本市场对MCN这种与风险为伍的商业模式就避之不及,在东方甄选与董宇辉的蜜月期,公司股价也三番五次因为其言论而剧烈波动。

眼看董宇辉凭一己之力左右公司大半市值,东方甄选对标山姆的心越发强烈。好在过去几年,它逐渐模仿山姆模式建立起两个基本的门槛。

首先是用户的准入门槛。山姆的年费会员260元起步,续费率超过80%,进阶版680元一年,续费率甚至高达92%。

2023年,东方甄选也比照着推出199元会员卡,经过近两年努力,付费会员人数达到26.42万,首次公布的续费率只有40%~50%。

其次是商品的准入门槛。山姆奉行宽SPU、窄SKU的原则,品类够多,但每个品类里只提供少量选项。传统商超的SKU动辄上万,山姆只保留4000个SKU,具体包括40%的鲜食类、30%的干货类、30%的非食品类[5]。

精简SKU的直接好处是聚合需求,以量换价。比如山姆会和酒庄签订大额采购协议或直接收购,同一年份的威士忌在电商渠道的价格超过1000元时,山姆可以将价格压到500元左右[6]。

渠道话语权够强,自然也更有底气做渠道定制和自有品牌。早在2022年,东方甄选的APP和会员制都还未上线时,自营产品就贡献了直播间的过半销量。

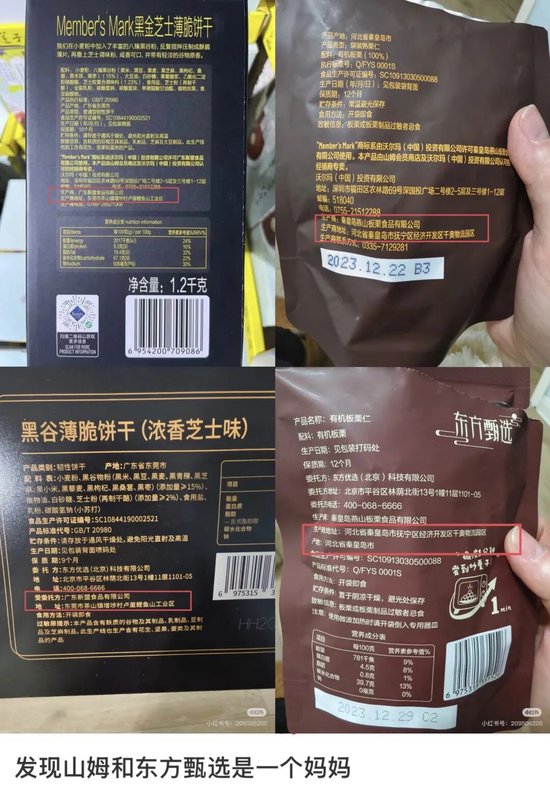

目前,东方甄选有700多个自营SPU,自营产品的销售额占比已经和山姆差不多,一些热门商品长相和山姆高度相似,而跟山姆合作过的供应商,也成为东方甄选的首选[7]。

一篇小作文引发的蝴蝶效应,让东方甄选被迫接受了一场全菌无麻的切割手术,但从另一个角度来说,失去大主播,恰恰是东方甄选巩固商业模式的开始。

在切割与辉同行的第二天,俞敏洪就在股东大会上说,将依托新东方约800个教学点,探索线上线下结合的模式,打造东方甄选会员体验店。

然而,告别大起大落的前半生,换上新身份的东方甄选又迎来了新的问题:既然MCN不值钱,那中国山姆又能值多少钱呢?

山姆学徒的价值

过去几年,中国零售行业经过百般折腾,学会一个吸烟刻肺的道理:学山姆易,做山姆难。

盒马X会员店从今年4月开始陆续关停;本土仓储会员店fudi转身搞起“有机零售”新业态,家乐福、永辉、大润发等传统商超升级的会员店业务,也大多激不起水花。

山姆的选品结构、爆款单品被反复学习,但面对品牌与供应商,不是人人都有山姆的强势。

在山姆,魔芋爽来了得加牛肝菌,洽洽进场得改名Chacheer,溜溜梅和连夜爆改血统,将树莓和鹌鹑蛋升级为“皇梅”与“蛋皇”。好丽友减糖80%才刚换来一张入场券,就因“调性不够”被破防的会员逐出门外。

看天吃饭的生鲜品类来了也得参加军训。榴莲出肉率要在40%以上,鳗鱼脂肪严格控制在15%-18%,苹果直径误差不超过5mm,甚至胡萝卜的弯曲度都有讲究[8][9]。

一年卖出10个亿的瑞士卷成为主理人咖啡店的进货来源,国产同行排队致敬一圈后绝望地发现,想要做到同等品质与利润,就只能涨价30%[6]。

这种建立在垂直供应链整合能力的高质低价,才是山姆最难模仿的部分。

2023年盒马激进转型,“753价格体系”(KA、自营和临期商品分别较市场价打7折、5折与3折)逼得王小卤带头跑路。侯毅本人出师未捷先退休,一年后锐评同行:

未来的竞争是供应链的竞争,但中国零售业目前连本土采购都还没做好[10]。

半路出家的东方甄选也在扫射范围内。

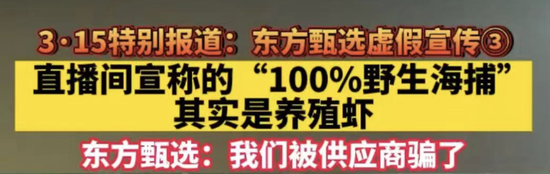

桃子发霉、火腿肠有异物的投诉接连不断,把养殖虾当成100%野生厄瓜多尔白虾的行为相当乌龙。

贴牌代工的“自有品牌”还让同行辛巴趁乱站上道德的制高点,对着六块钱的玉米、70%利润的烤肠贴脸输出[11]。

但对东方甄选而言,实现“中国山姆”的更大难点不在山姆,而在中国。

商超零售是一门靠规模吃饭的生意,美国规模前三的商超品牌共同占据80%的市场份额,中国的前三加起来才不到10%。

广袤且分散的地域需求与极度丰富的商品供给,造就了中国零售业“大市场、小公司”的特殊生态,以规模为生的零售商们反而困在规模化困境里。

走得最远的“生鲜之一股”永辉超市,摸爬滚打三十年的结果,是在电商和细分业态的围剿下走到4年亏损超90亿、半年关店227家的穷途末路,在调改热潮的加持下,500亿的市值尚不足巅峰时的一半。

相比于沃尔玛和Costco,中国零售公司的估值普遍不高,这个行业有多苦,大家心里都清楚。东方甄选的400亿估值里,大部分都是对转型预期的鼓励分。

一句话概括东方甄选的处境,那就是选困难模式,闯地狱赛道。

注册用户过亿、线上月活破千万的永辉尚且举步艰难,注册用户600万、营收只有前者十五分之一的东方甄选,更好的结局不过是另一个版本的小而美。

但出来混最重要的还是出来,跌入谷底的教育公司,深陷舆论的主播机构,总算是找到了活得更久一点的 *** 。