炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

雪涛宏观笔记

特殊情况,既有误会和情绪,也是谈判手段和策略;实用主义视角,关税不会升级,特朗普需要交易;市场不会重演四月冲击,但在更高位置上遇到了新的挑战。

文:国金宏观宋雪涛/联系人厉梦颖

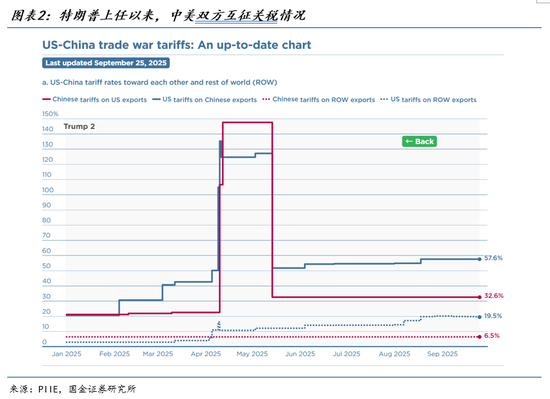

10月10日,特朗普在社交媒体Truth Social突然发难,声称自11月1日起,将对来自中国的所有产品额外征收100%的关税和对关键软件实施出口管制,以回应北京本周宣布的对稀土矿物的出口管制措施。这引发了市场对贸易战升级的担忧。

事实上,自马德里会谈以来,中美的博弈并未停歇。当前态势下的相互施压,本质上是大国为争取谈判优势而进行筹码展示的“正常操作”,为可能出现的交易换取有利条件。因此,剑拔弩张并不一定是关税战升级的信号,也可以是推进重大交易完成所做的准备。

中国为即将到来的谈判准备了“胡萝卜”和“大棒”。“胡萝卜”是向美国提供了潜在利好,可能包括出售TikTok、采购大豆和飞机等大额订单以及对美投资。“大棒”则是一系列反制措施,包括对关键资源、技术和商品的出口管制,对海事收费实施对等反制,以及在芯片技术上的重大突破等。

本次摩擦的焦点是供应链安全。

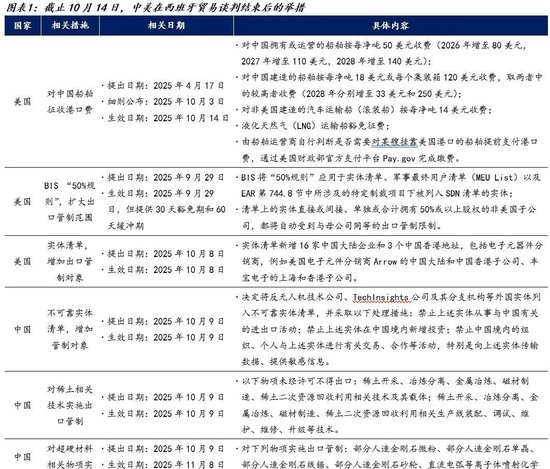

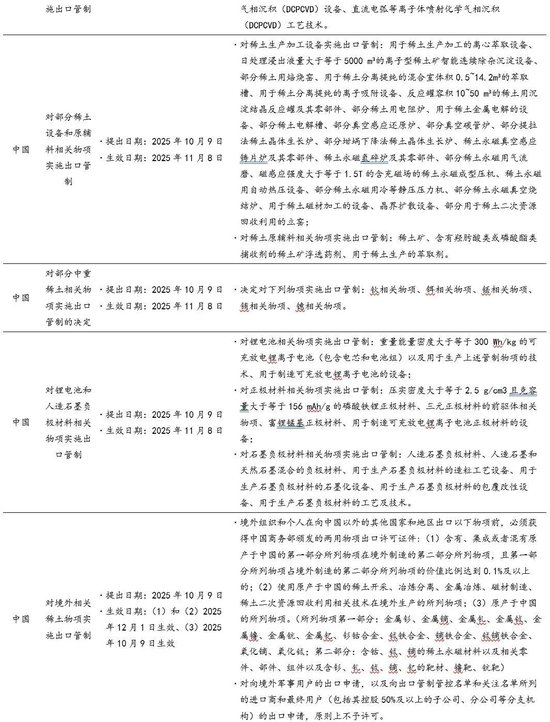

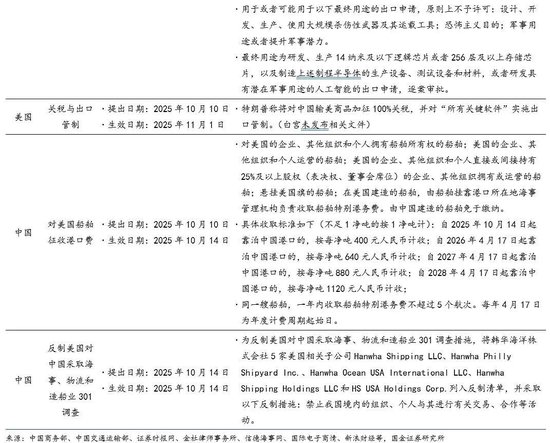

美国商务部BIS于9月底发布了扩大出口管制穿透范围的“50%规则”。根据该规则,实体清单、军事最终用户清单以及特定受制裁实体拥有50%以上股权的非美国子公司,将自动受到与母公司同等的出口管制限制,此举通过“穿透规则”将美国的制裁能力从被列名的直接实体延伸至其复杂的股权 *** 。

作为反制,中国商务部随后于10月9日发布了针对稀土出口的“0.1%长臂管辖”规则。全球任何企业,即便其出口产品中含有极微量(哪怕是 0.1%)的中国生产稀土元素(包括用于芯片制造的产品),必须向中国申请许可证。同时,若产品使用了中国的开采、加工或磁铁制造技术,也将受到严格的出口管制。值得注意的是,原则上任何与外国军方存在关联的企业将不予颁发此类许可证。

这一举措标志着中美双方在关键资源和高技术供应链管制领域的博弈进一步升级。

既然中国的举措是反制,特朗普的反应为何如此激烈?

不能忽视的背景是错失诺贝尔*导致了特朗普的情绪波动,特朗普曾多次宣称自己应获得诺奖,理由是他成功促成了多场战争的停战协议。在大奖颁给委内瑞拉反对派政治家马查多,又看到中国在节后集中发布了稀土出口管制措施之后,他情绪激动地发表了针对中美贸易的威胁性言论。

然而事后看,这些威胁并未转化为实际行动,白宫内部未发布任何官方公告,包括贝森特、格里尔在内的 *** 官员们也尽力平息总统的情绪。特朗普随后也重申将,既定的高层会晤安排将按原计划继续推进。

当前的局势与2025年4月贸易战升级时的状态有显著不同,关税战进一步升级的可能性较低。

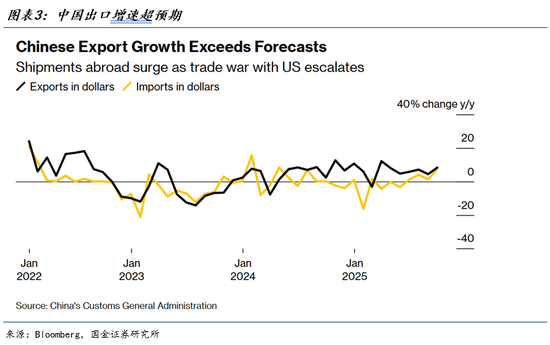

一方面,美国对华加征关税的谈判价值正在减弱。即使在高关税壁垒下,中国的出口也未受到实质性影响,反而通过积极开拓新市场和优化产品结构来分散风险。中国上半年出口增长5.9%,9月出口增长8.3%。对美国而言,把关税作为胁迫手段和谈判筹码正在失去效力。

另一方面,与4月中美在贸易和关税议题上缺乏沟通相比,当前双方保持着高频率的沟通渠道,并且已在TikTok出售和芯片等关键领域形成了初步的交易意向,这种持续和务实的对话大大降低了因误判而导致冲突升级的风险。

当前,美国正处于国内政治矛盾的集中爆发期。

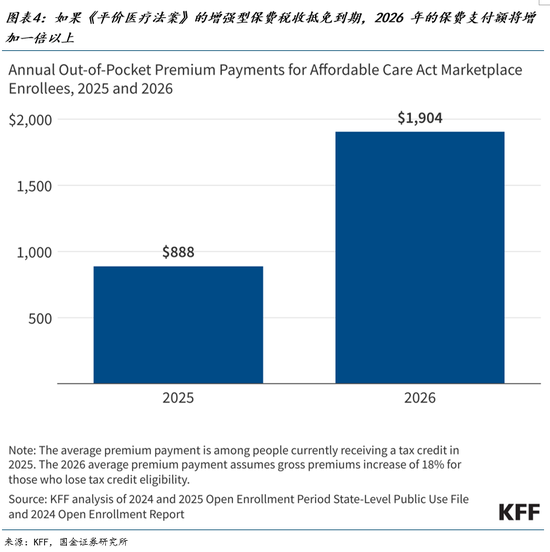

联邦 *** 因临时拨款法案难产而陷入停摆,其主要争议点在于是否延长《平价医疗法案》(即奥巴马医改)即将到期的医疗补贴。一旦补贴到期,受助者的保费将飙升114%给中低收入人群带来沉重负担,还可能在11月1日医保年度开放投保期之前引发程序混乱。同时,特朗普趁势宣布启动大规模联邦工作人员裁员程序,借机实现永久性“瘦身华盛顿”的行政目标。裁员行动目标直指那些被视为具有浓厚意识形态或“非必要”的 *** 部门,其中卫生部和教育部尤其受到冲击。

财政安全、医疗保障和官僚机构精简这些迫在眉睫的国内议题,已占据了美国当局的重心。对总统而言,解决 *** 停摆和推动内部改革的政治优先级高于BIS清单穿透规则升级对所引发的外部贸易争端。

美国的内部政治压力和中美双方已将谈判筹码明牌的现状,推动贸易战的发展方向并非升级,反而可能朝着务实谈判,推动关税降级和达成结构性协议的方向演变。

与今年4月首次出现贸易摩擦时的市场恐慌相比,当前的市场氛围已显著缓和。

四月市场对中美关税冲突反应过度,A股一度出现“千股跌停”的局面,当时不少人预测中国出口将转为负增长并明显拖累经济。然而事态发展并未如部分人所预期。这一次市场普遍认为关税战对中国的威胁力正在减弱,中国也有能力对美国威胁做出有效反制。在TACO的“学习效应”下,10月13日的市场反应明显好于4月7日,低开后高走,没有重演千股跌停。

四月以来,无论是A股还是美股,走势与贸易战的关联度实际上已经大为减弱。美股市场的主要是美国财政扩张、美联储降息预期以及AI的新叙事,贸易战本身对后续市场的涨跌影响已变得有限。

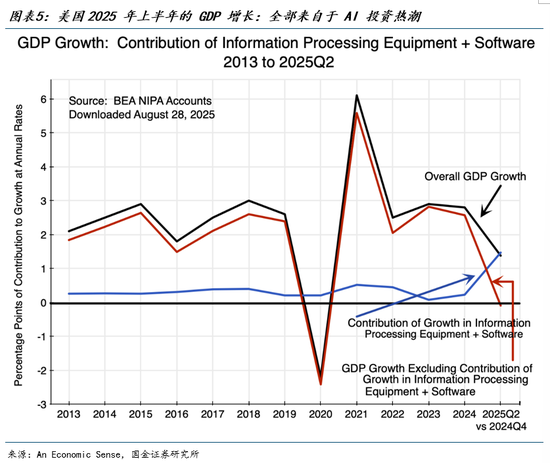

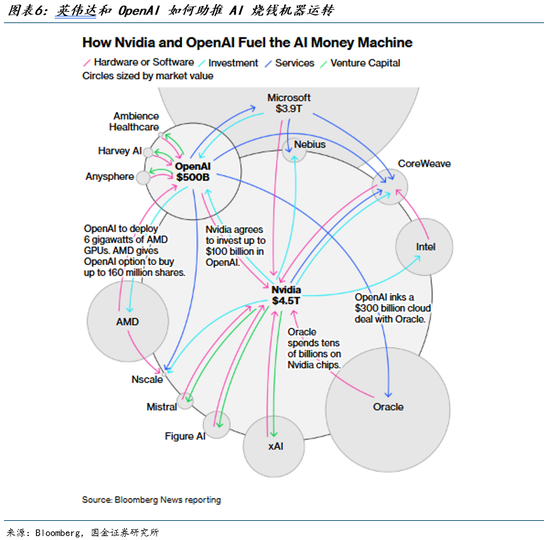

尽管贸易冲突的风险下降,但美国经济的脆弱性,特别是经济和金融系统对AI算力投资的依赖正在显著增加。

2025年上半年,信息处理设备和软件的投资增长了28.3%,为GDP增速贡献了1.5个百分点,几乎贡献了GDP增速的全部。二季度,软件投资的年化增长率达到了198%,主要由企业对数字化转型和AI相关能力的需求推动。

AI的繁荣已超越股票市场,开始向信贷和债券市场蔓延,科技巨头正通过发行债券(如甲骨文)、寻求股权融资甚至私募信贷来支持高昂的资本支出。AI叙事也不再是单纯的股市现象,而正在向债券市场和银行信贷体系传导。虽然贸易战不太可能再发生,也不会造成四月冲击,但美股和美国经济的脆弱性(即AI泡沫和高位浮盈)正在上升,这是不同于四月的新挑战。

后续的市场焦点应是新一轮AI叙事的持续性(科技公司三季报的业绩和资本开支指引)、美联储降息路径(鲍威尔的讲话)和美国财政的可持续性问题(美国财政支出进度和滚动赤字率),这些因素的变化可能引发高位美股的剧烈震荡,并影响国内科技板块的映射。A股市场的关注点也将回到增量政策、外部流动性、监管态度等因素上来,在保持长期乐观的同时,也应审慎平衡成长风格和稳定风格的配置比例。

风险提示

中美贸易摩擦升级超预期;美国AI泡沫破裂引发金融风险;特朗普情绪化超预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。