炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:宏观,原文标题:《【中国银河宏观】拨云见M1 ——2025年9月金融数据解读》

银河证券认为本月的金融数据表面上显示居民存款搬家去往非银的行为暂停,实际上是由于去年9月快速搬家的基数扰动,真实情况是居民和企业存款活化程度仍在提升。银河证券预计四季度央行货币宽松或超预期,央行可能降息10-20BP并重启国债买卖。

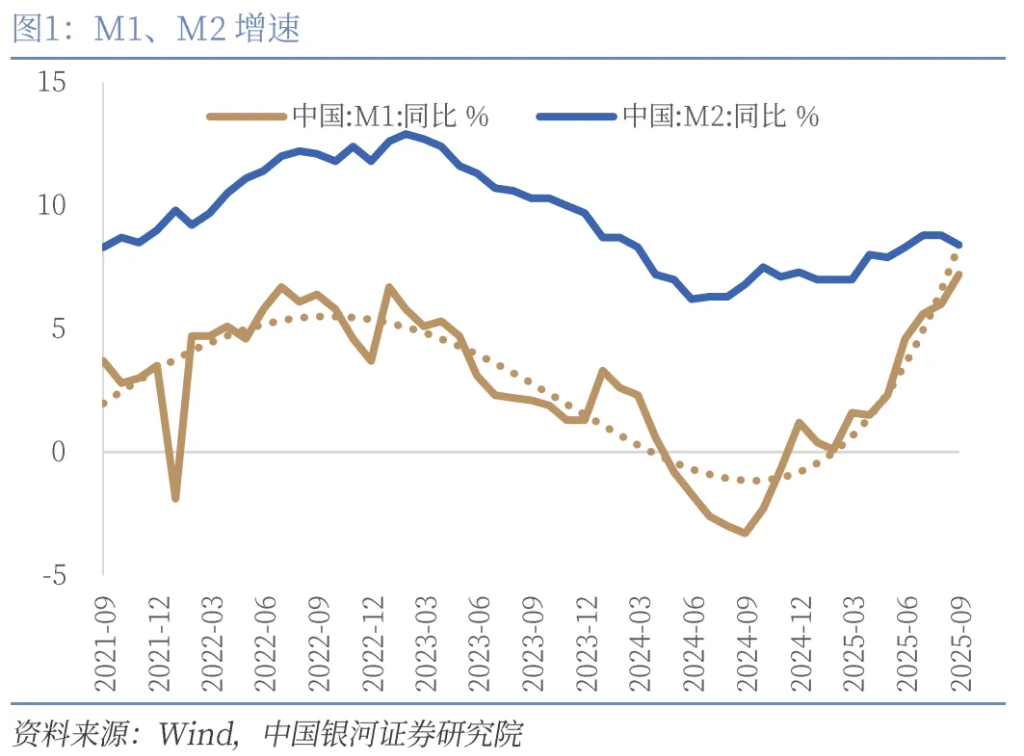

2025年10月15日,央行发布2025年9月金融数据。9月M1同比7.2%(前值6.0%),M2同比8.4%(前值8.8%)。

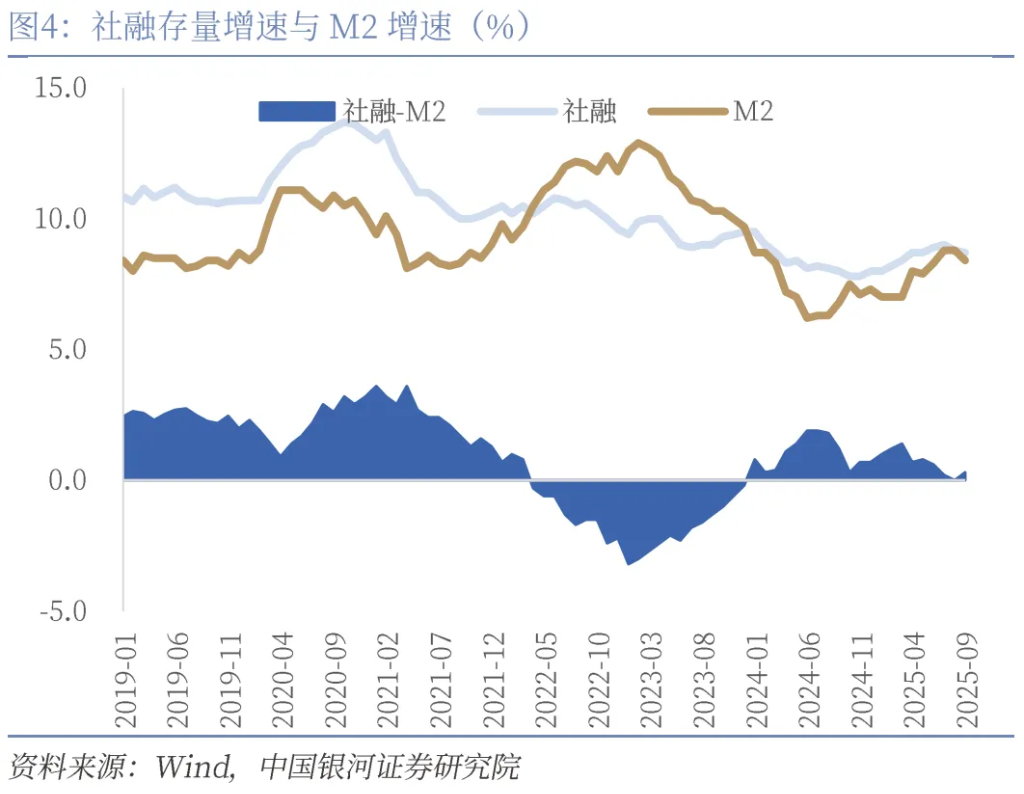

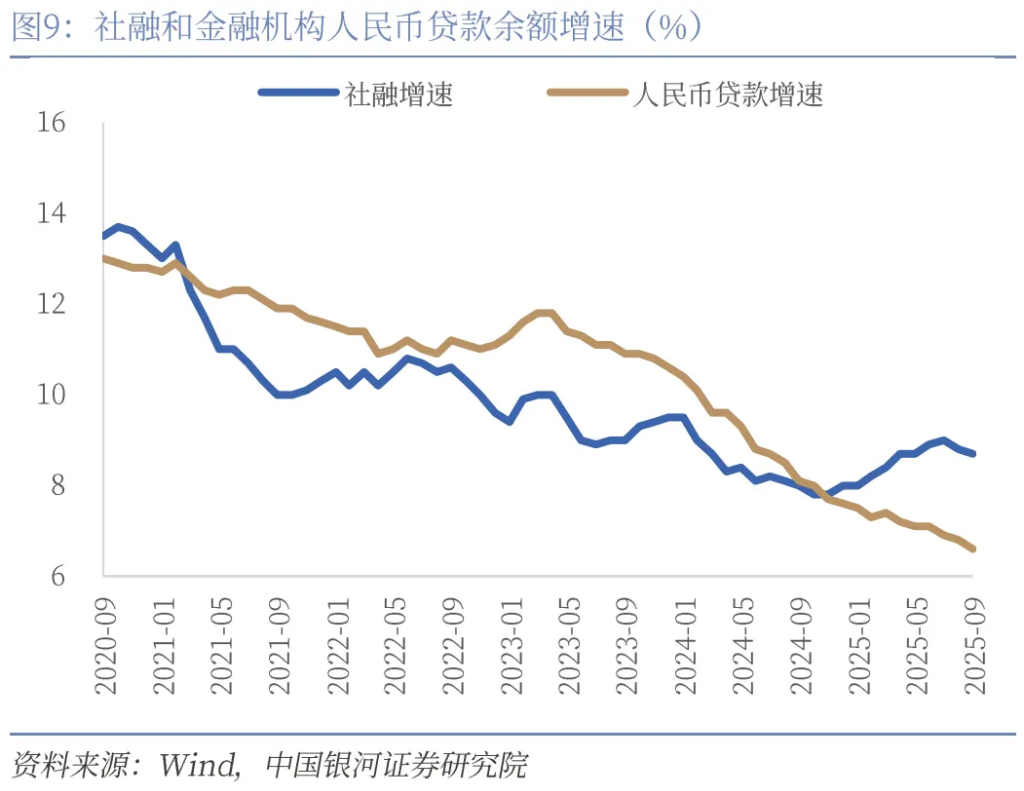

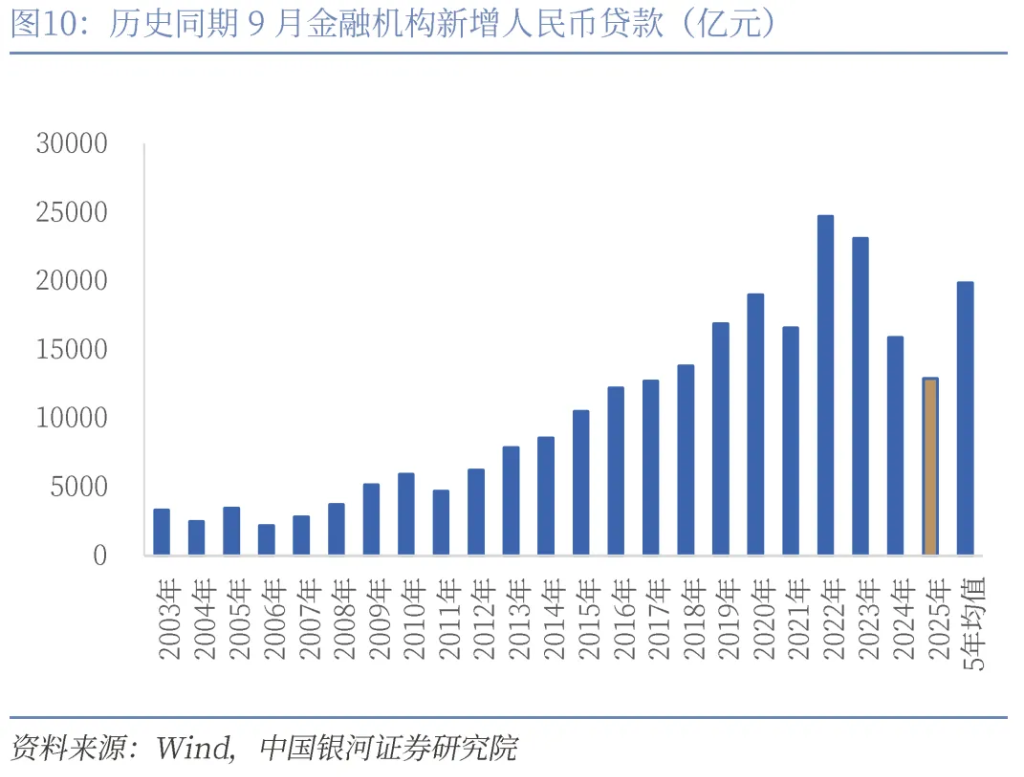

新增社融3.53万亿元,同比少增2297亿元,社融增速8.7%(前值8.8%)。金融机构新增人民币贷款1.29万亿元,同比少增3000亿元,贷款增速6.6%(前值6.8%)。

一、M1保持上行、M2增速回落

M1增速连续5个月改善。本月M0增速小幅回落至11.5%(前值11.7%),虽然小幅回落但依然保持在历史高位。

本月M1增速的加速上行超出市场预期,我们试图寻找背后的原因:

之一,低基数的影响:去年同期M1新增5726亿元,而2021年至2023年三年的历史均值为9377亿元,去年同期的当月新增值远低于历史同期水平。本月M1新增1.9万亿元,仍然大幅高于历史均值,除去低基数这个原因之外,我们认为本月M1的超预期上行,主要来自居民存款和企业存款活化程度的提高。

第二,股市赚钱效应带动居民存款活化程度提升。本月的金融数据表面上显示居民存款搬家去往非银的行为暂停,实际上是由于去年9月快速搬家的基数扰动,我们认为搬家并没有被暂停,需持续观测后续数据。表面来看,我们观测居民存款搬家的三个指标均显示居民存款搬家至非银暂停:1、居民存款增速本月上升,我们估算本月居民存款增速10.17%(前值9.8%);2、居民存款增速与M2增速差值走阔,打破连续三个月差值收窄的趋势;3、非银新增存款滚动12个月求和数在9月下降,而过去两个月已连续下降。但这三个指标的表现主要来自历史同期高基数的扰动。去年924中国宏观政策转向,中国权益资产重估,中国股市出现快速上涨,股市的赚钱效应带动居民存款搬家,表现为理财快速回表,居民存款流向非银。去年9月,居民存款新增2.2万亿,非银存款新增9100亿元,非银存款的当月新增值远高于历史均值(2019-2023年五年历史同期均值为-4294亿元)。

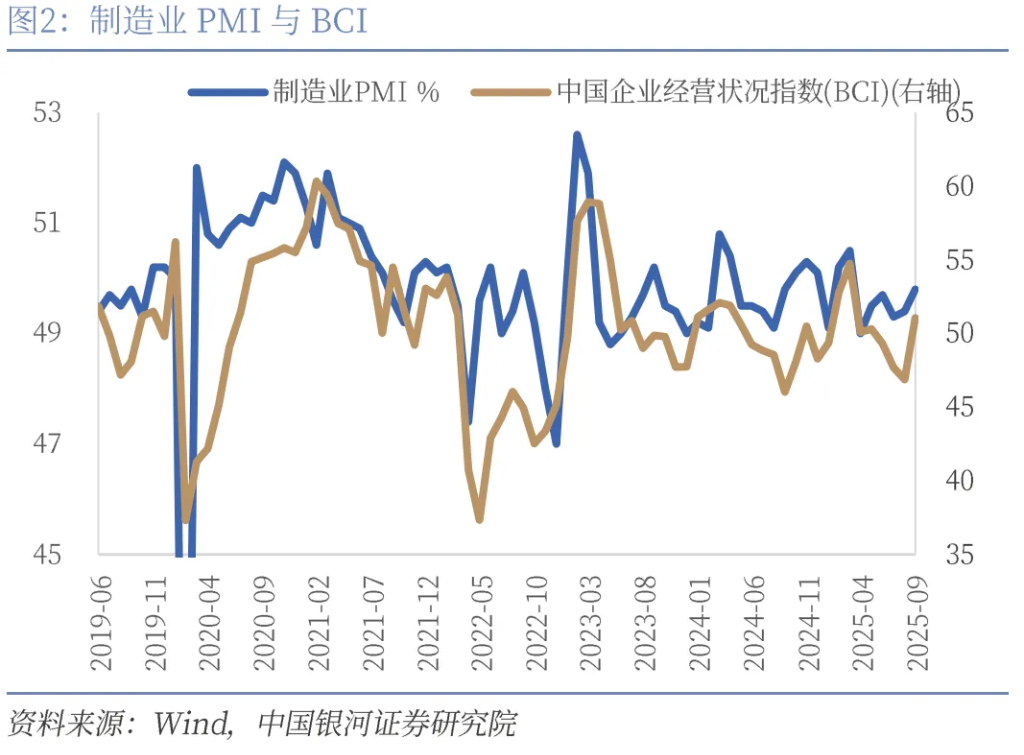

第三,企业存款活化程度在9月或亦同比有所提升,可能来自地产销售、化债、企业预期三个方面的推动。之一,9月30大中城市商品房成交面积同比增长6.7%,转为正增长,这有利于推动居民存款回流企业;第二,化债带来企业资金流改善;第三,企业预期改善。9月制造业PMI录得49.8%,连续两个月回升。同时,9月BCI企业经营状况指数录得51.06,环比明显改善且回到扩张区间,BCI企业销售、利润、投资、招工前瞻指数均出现环比改善。

M2增速回落,主要受到非银存款高基数的拖累。虽然 *** 债券发行前置,货币政策适度宽松、贷款增速保持合理增长,为M2增长提供支撑,但是去年高基数使得本月M2呈现回落。9月金融机构人民币存款新增2.2万亿元,其中居民存款增加2.96万亿元、企业存款增加9194亿元、非银存款减少1.06万亿元。9月金融机构新增人民币存款同比少增1.53万亿元,其中居民同比多增7600亿元,企业同比多增1494亿元,非银存款同比少增1.97万亿元。

二、社融、贷款增速均下行

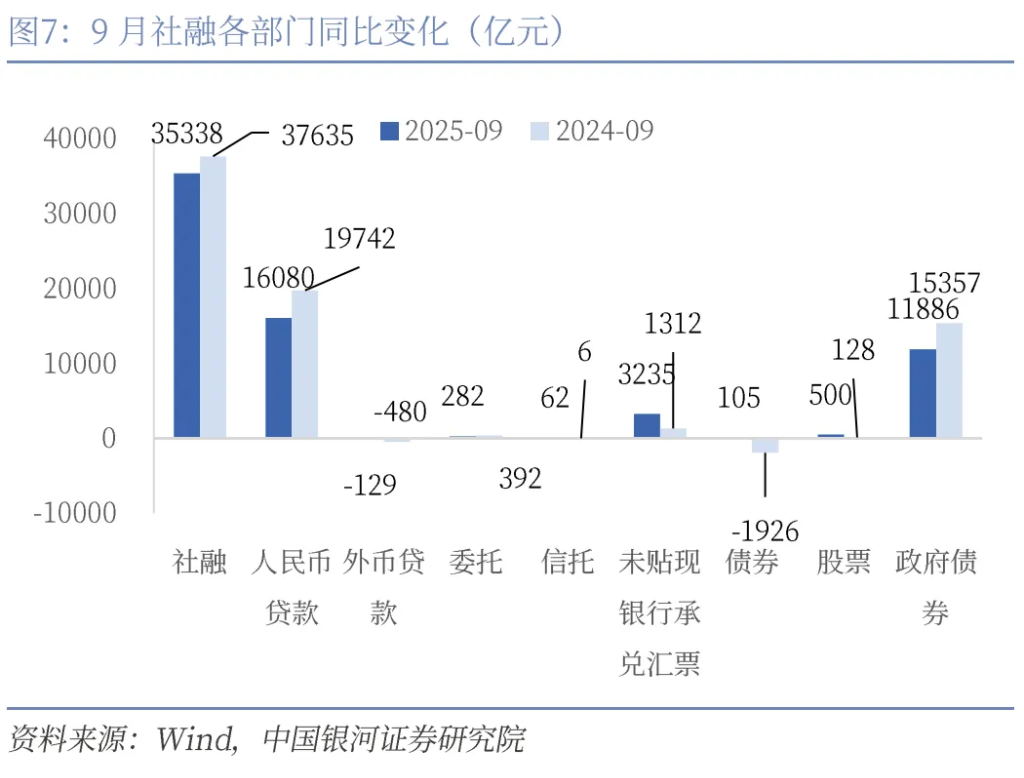

本月社融的拉动项来自企业直接融资、未贴现银行承兑汇票和对实体的外币贷款,拖累项则主要来自对实体的人民币贷款和 *** 债券融资。

9月新增社融同比少增2297亿元,同比多增的项目包括未贴现银行承兑汇票、企业直接融资和对实体的外币贷款,分别同比多增1923亿元、2403亿元和351亿元。同比少增的项目则主要包括对实体的人民币贷款和 *** 债券融资,分别同比少增3662亿元和3471亿元。

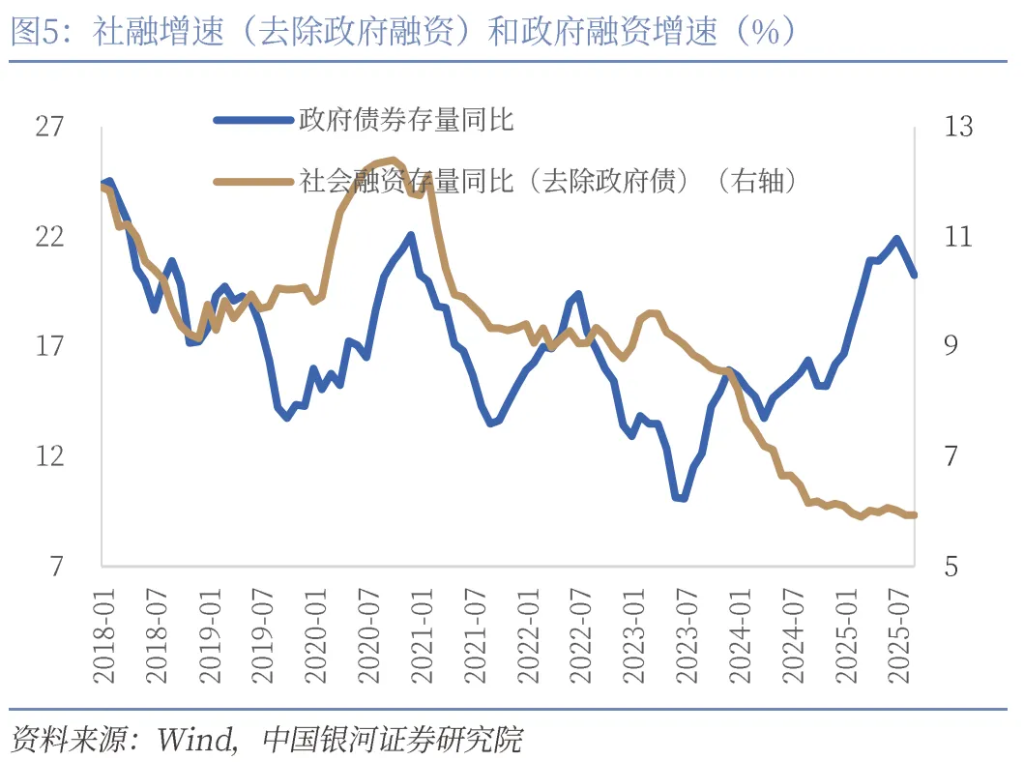

进入5月以来市场对于人民币升值预期升温,叠加中国企业的出海需求,这会增加外币贷款需求,外币贷款连续同比多增。 *** 债券融资增速告别持续上行,连续两个月下行,增速为20.2%(前值21.1%),去除 *** 融资的社融增速为5.94%,与上月持平。

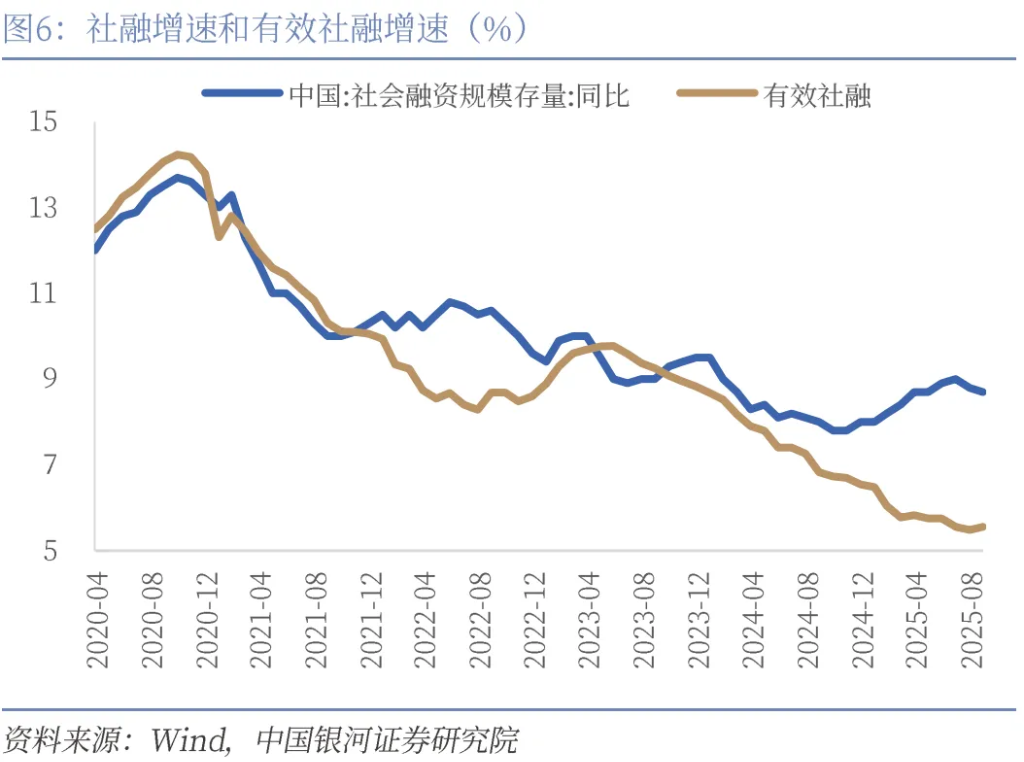

今年和去年 *** 债券发行节奏错位,去年 *** 债券从9月开始加速发行,由于基数效应,四季度 *** 债券融资对社融增速的拉动作用可能减弱。有效社融增速(中长期贷款+委托+信托+直接融资)为5.56%(前值5.48%),环比转为上行。

(一)贷款同比少增,居民、企业均不及去年同期

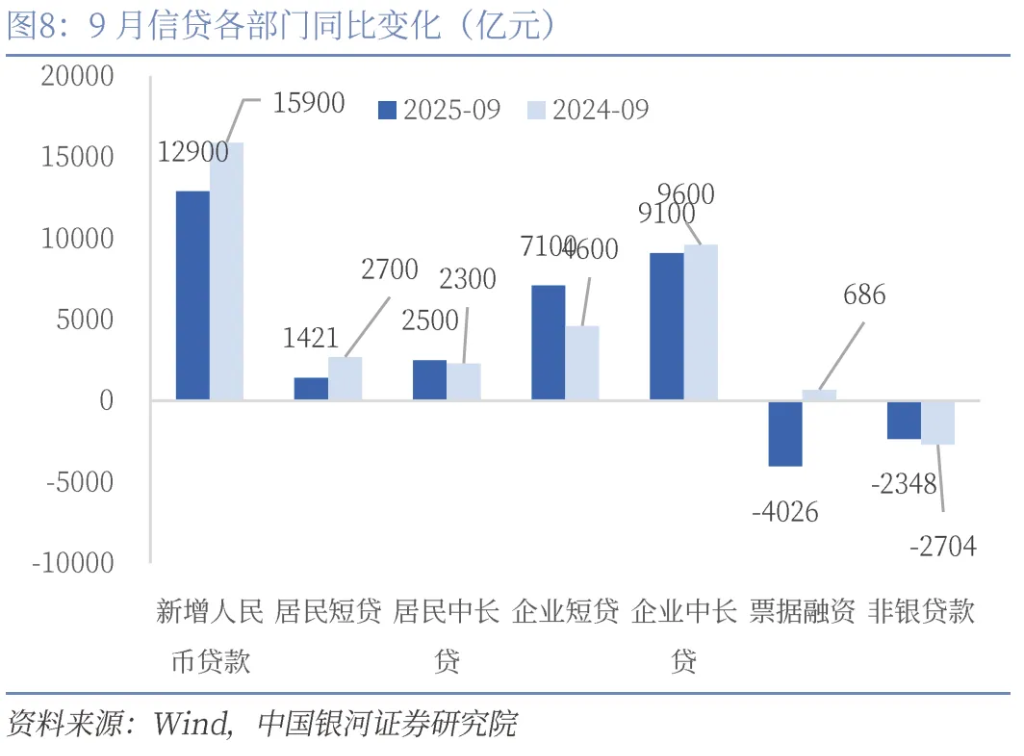

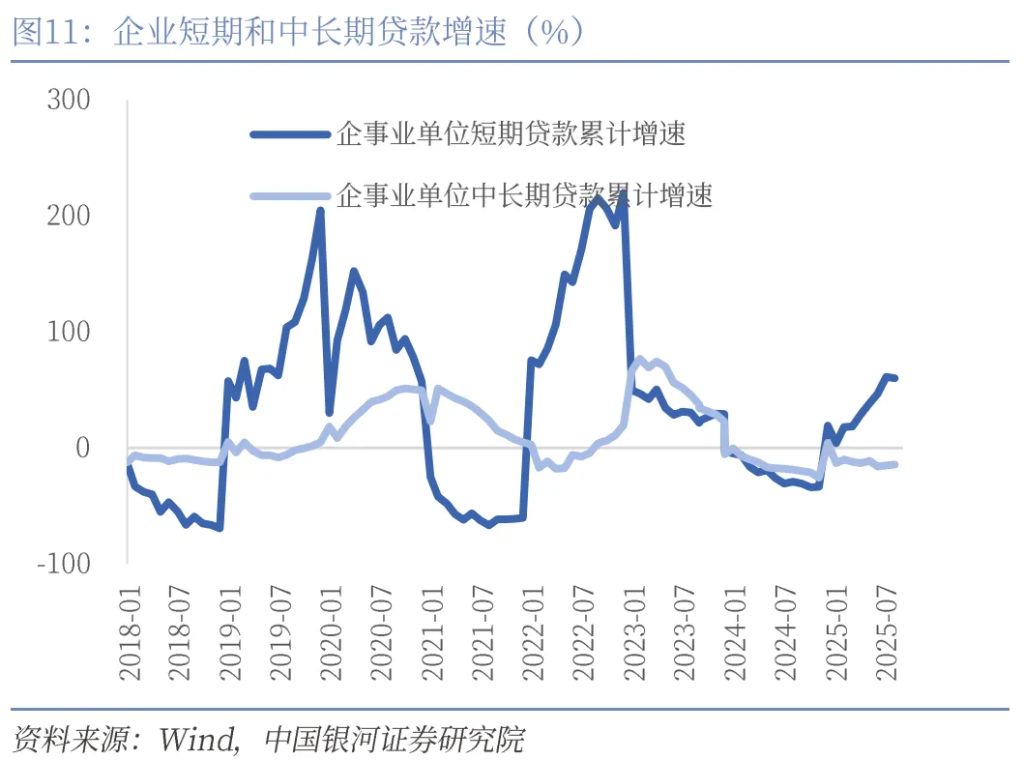

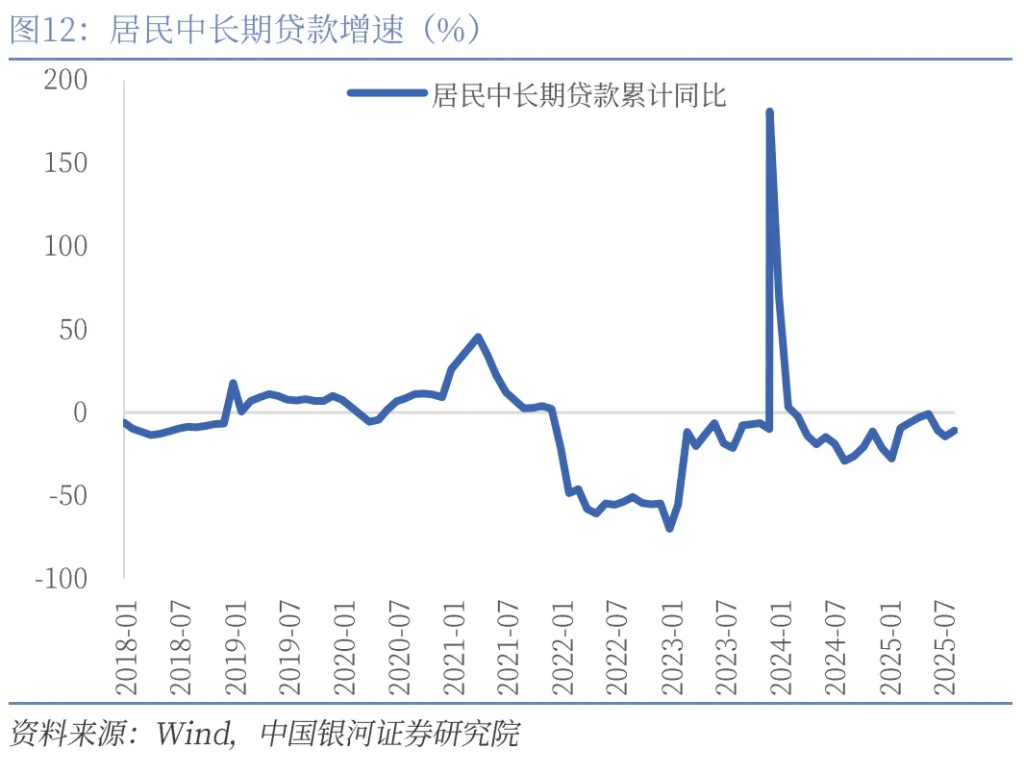

9月金融机构新增人民币贷款1.29万亿元,同比少增3000亿元。居民短贷同比少增1279亿元,居民中长期贷款同比多增200亿元。9月地产销售好于去年同期支撑居民中长期贷款同比多增。企业信贷不及去年同期主要来自票据融资的拖累。企业短贷同比多增2500亿元,企业中长贷同比小幅少增500亿元。票据融资同比少增4712亿元,主要由于去年同期有较为明显的票据冲量现象,而今年月末票据利率上行,无明显的冲量现象。非银贷款同比增加356亿元。

(二)企业直接融资同比多增

9月企业债券融资新增105亿元,同比多增2031亿元,城投债连续7个月负增长。股票融资新增500亿元,同比多增372亿元。央行两项支持资本市场工具有望持续推动股票融资的增长。9月wind口径的城投债净融资额约-693亿元,科技创新债券净融资额约1594亿元,连续5个月保持较快增长,未来科技创新债券发行可能保持较高增速。

(三) *** 融资同比少增

9月 *** 债券净融资为1.19万亿元,融资同比少增3471亿元。

根据Wind统计的 *** 债券发行数据,9月 *** 债券发行量约2.3万亿元,环比上月基本持平。其中,国债发行量约1.49万亿元,发行量环比增加1387亿元,保持发行提速;地方 *** 债发行量约8519亿元,环比减少1257亿元,发行节奏继续放缓。其中地方 *** 特殊再融资债券发行590亿元,环比增加42亿元;地方 *** 新增专项债发行4130亿元,环比减少735亿元,但依然保持较高水平。

(四)表外融资基本持平

9月表外融资新增3579亿元,同比多增1869亿元。其中,委托贷款同比少增110亿元,信托贷款同比多增56亿元,未贴现银行承兑汇票则同比多增1923亿元。

三、货币政策展望

四季度货币宽松或超预期。三季度经济数据有走弱迹象,市场又进入新一轮的政策等待周期,然而对于四季度降息落地并未形成一致预期。从内部来看有三条主线:

一是美国对中国加征关税可能给中国出口带来一定冲击,中国经济增速可能阶段性放缓,并面临一定的就业压力;

二是四季度依然面临物价低位运行的困难和挑战,实际利率仍然偏高,有调降的必要性;

三是配合财政政策协同发力,5000亿元的政策性金融工具正在加速落地、1万亿元左右化债相关工具也可能在四季度落地。

四季度货币政策的优先目标仍然是经济增长和充分就业,货币宽松或超预期。央行有望“以我为主”进行货币宽松,一方面实施10-20BP的降息,从而引导LPR下行,并传导至贷款、存款利率的进一步下行;另一方面,也有可能重启国债买卖。