转自:新华财经

新华财经北京10月17日电 近期,双林股份正式向港交所递交招股书,拟在香港主板挂牌上市,与担任本次发行的联席保荐人。

双林股份是一家传动驱动智能零部件制造商,其中传动驱动智能零部件贡献2025年上半年收入的58.9%,营收占比相对稳定,新能源驱动系统收入占比同比增长6.6个百分点至17.4%,增速显著。

2025年上半年,公司实现营收25.25亿元,同比增长20.1%;期内利润2.87亿元,同比增长15.5%。分析发现,双林股份2025年上半年前五大客户收入占比达54.3%,占比较高。

主营传动驱动智能零部件 新能源驱动系统增速显著

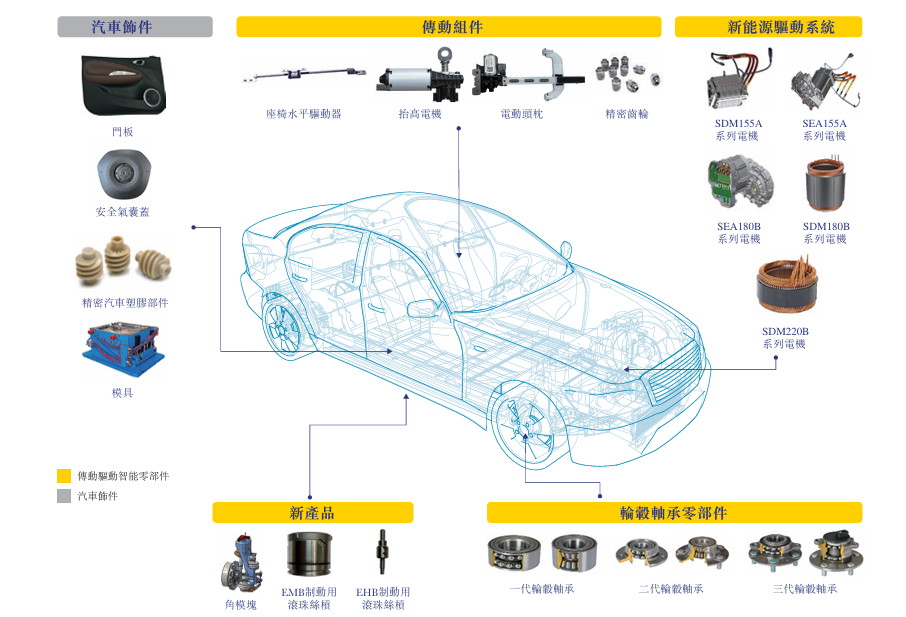

双林股份是一家传动驱动智能零部件制造商,公司产品包括传动驱动智能零部件、内外饰。其中,传动驱动智能零部件包括传动组件、新能源驱动系统及轮毂轴承零部件。

图1:双林股份产品组合

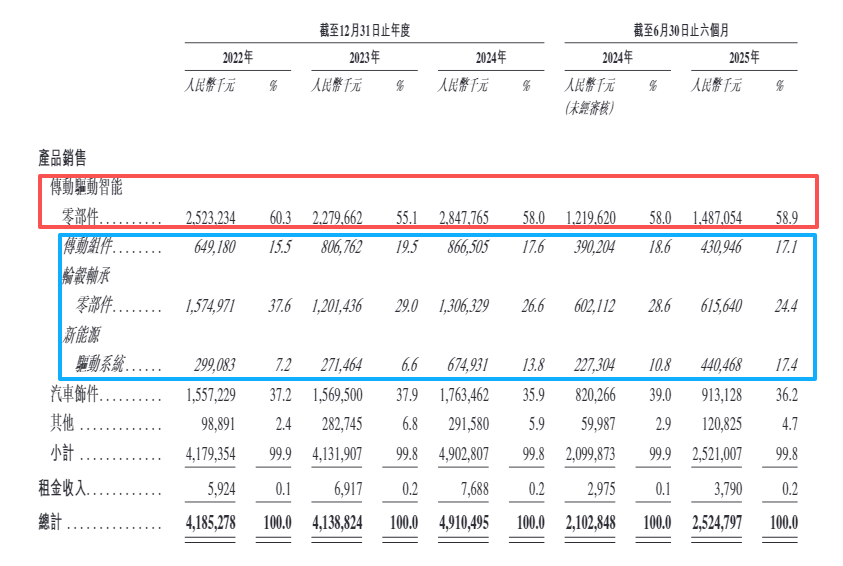

图1:双林股份产品组合分业务来看,传动驱动智能零部件是公司重要收入来源,2025年上半年收入14.87亿元,贡献收入58.9%,与去年同期基本持平,其中,新能源驱动系统收入占比同比增长6.6个百分点至17.4%,增速显著。汽车饰件业务约占总营收的36.2%,较去年同期占比下滑2.8个百分点。

图2:双林股份收入结构

图2:双林股份收入结构从地区收入结构来看,国内市场仍是双林股份的主要收入来源,上半年国内收入23.18亿元,占总营收的91.80%,且该比例有逐年上升趋势。

根据弗若斯特沙利文的资料,按2024年收入计,公司是全球第二大汽车座椅水平驱动器(“HDM”)供货商,全球市场占有率为15.1%,为中国更大的汽车座椅HDM供货商,市场占有率为32.8%。

客户集中度较高 更大单一客户收入占比27.4%

双林股份成立于2000年,早期公司收入稳步增长,遇到汽车行业销量整体下滑、疫情等因素,公司收入在2019年、2020年大幅下滑,随后出现了一定复苏。

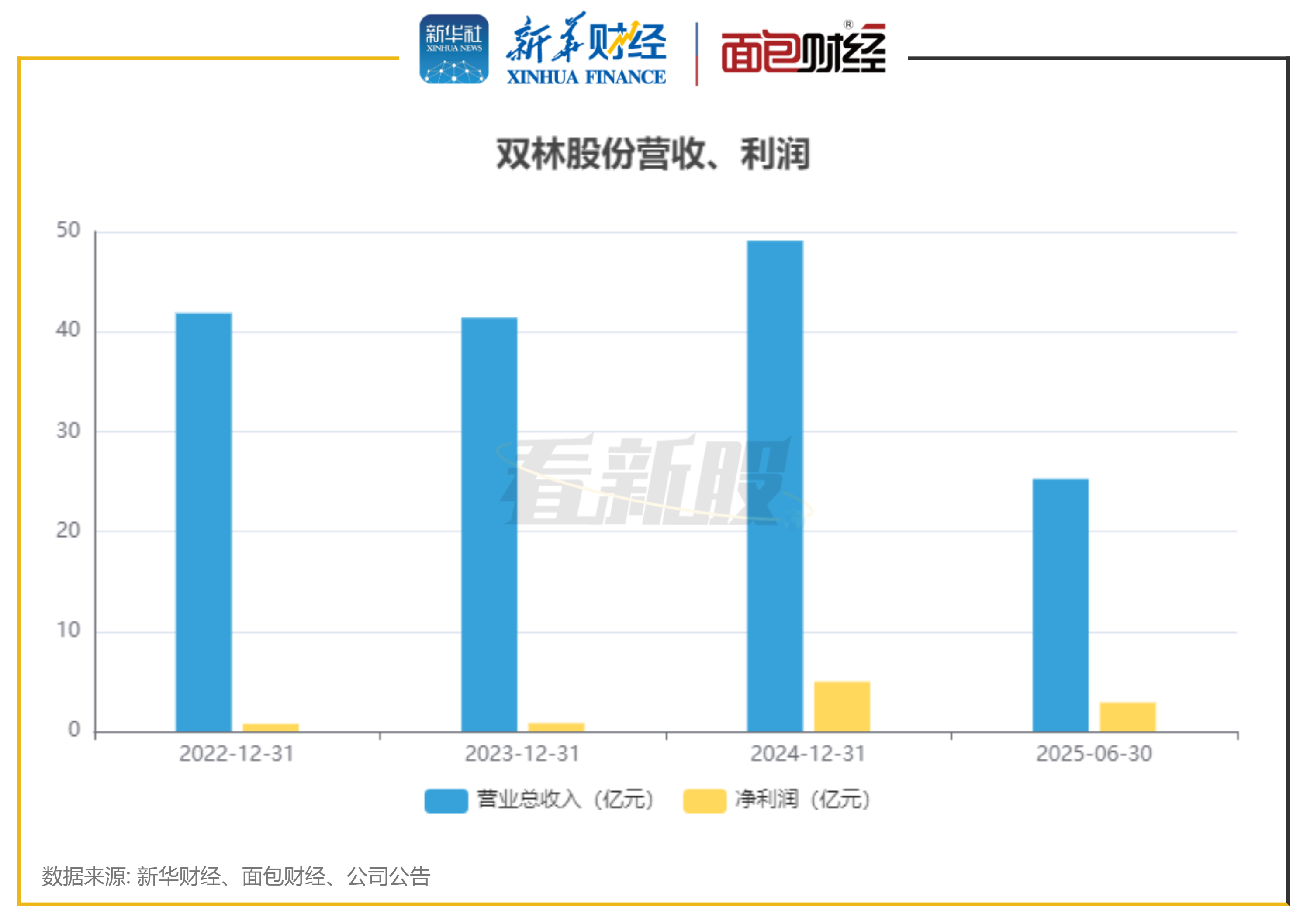

图3:双林股份营收、净利润

图3:双林股份营收、净利润2024年,公司营收为49.10亿元,同比增长18.6%;净利润4.98亿元,同比增幅达507.3%。2025年上半年,业绩增长态势延续,实现营收25.25亿元,同比增长20.1%;期内利润2.87亿元,同比增长15.5%。

公司毛利率持续改善,2025年上半年达到20.2%,较2024年的17.3%提升2.9个百分点。这一提升源于新能源驱动系统等高端产品占比上升,其技术溢价带动整体毛利水平,以及成本管控出现阶段性效果。

分析发现,双林股份客户集中度保持较高水平,2025年上半年前五大客户收入占比达54.3%。其中,更大单一客户收入占比27.4%,较2024年的26.8%略有提升。稳定的合作关系为公司带来持续订单,但客户集中度较高也可能导致经营风险。

此外,截至2025年6月末,公司现金及等价物达5.3亿元、贸易及其他应收款项13.14亿元,短期银行贷款8.61亿元、贸易及其他应付款项23.02亿元,短期流动性或存在一定压力。

布局A+H上市

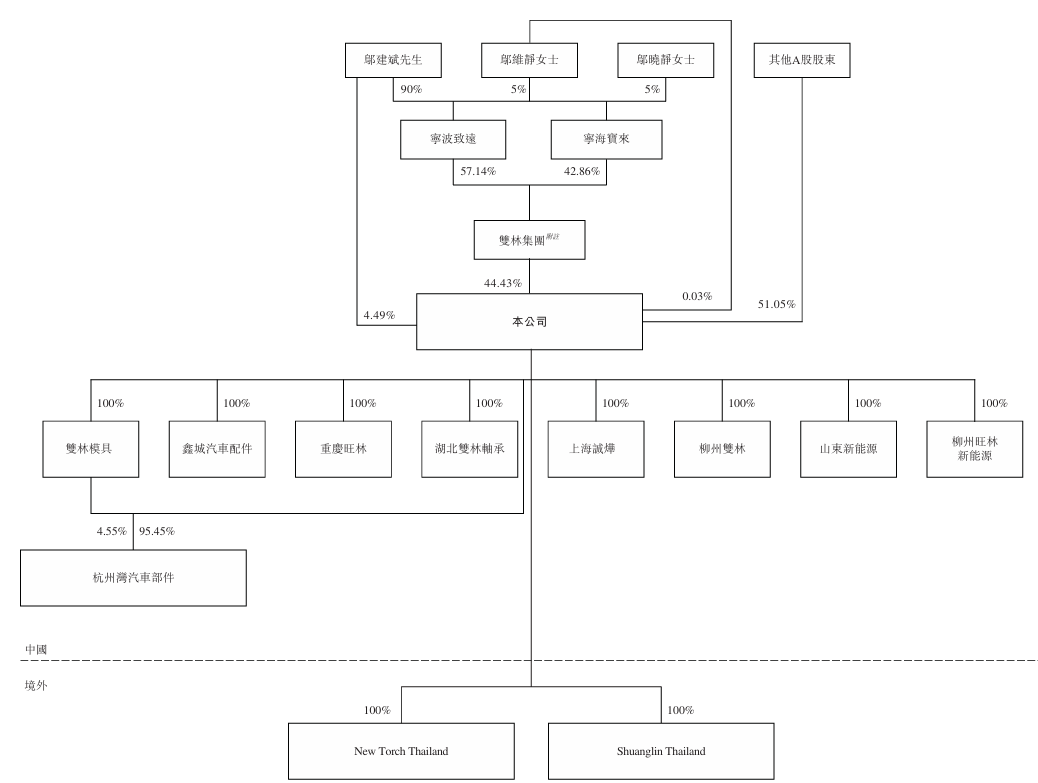

双林股份股权结构相对集中,截至招股书披露,控股股东为双林集团及其一致行动人,合计持有约48.95%股份。

图4:双林股份股权结构

图4:双林股份股权结构双林股份在2010年8月,通过改制在深交所创业板挂牌上市。截至2025年10月15日收盘,其A股股价为40.55元/股,总市值超过230亿元。

本次港股IPO募集资金计划用于扩大海外产能和建立国际化销售 *** ,深化全球布局,提升产能及全球覆盖;新兴领域的产业化投资,主要包括人形 机器人及新能源汽车核心零部件;新兴领域的前瞻性技术研究,投资方向包括机器人、智能汽车及低空经济等。