华尔街见闻

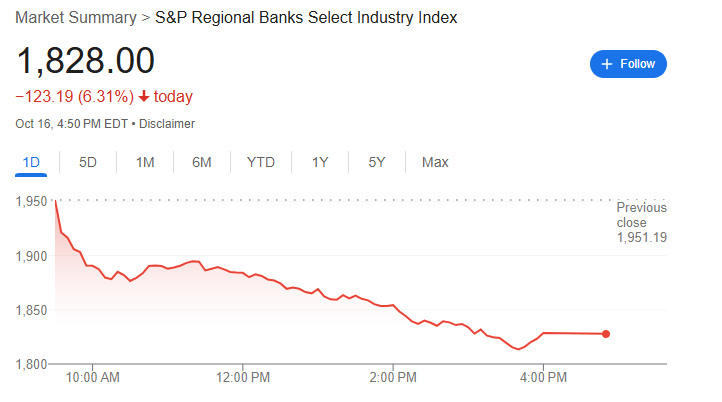

美国两家区域银行披露的贷款欺诈案引发市场恐慌,标普区域性银行精选行业指数周四暴跌6.3%,创下数月来最差单日表现。投资者担忧这只是冰山一角,摩根大通分析师表示,银行业是一个投资者倾向于“先卖出,后提问”的领域,市场情绪的快速恶化,正成为比银行资产负债表本身更大的担忧。

两家美国区域性银行披露的贷款欺诈案引发市场恐慌,一场针对地区银行的抛售潮正在华尔街蔓延,投资者在信贷风险担忧下采取“先卖再说”的策略。

Zions Bancorp和Western Alliance Bancorp这两家美国区域性银行在周四相继披露,它们因涉及不良商业抵押贷款投资基金的欺诈而蒙受损失。尽管与近期其他信贷爆雷事件相比,其损失规模相对较小,仅涉及金额仅数千万美元,但市场的反应却异常剧烈。

受此消息影响,标普区域性银行精选行业指数(S&P Regional Banks Select Industry Index)周四暴跌6.3%,创下数月来最差单日表现。Zions股价重挫13%,Western Alliance下跌11%。恐慌情绪迅速蔓延,拖累整个银行业板块,74家美国大型银行的总市值在一天之内抹去了超过1000亿美元。

这一连锁反应凸显了市场的脆弱神经,投资者担忧这只是冰山一角。

摩根大通首席执行官Jamie Dimon日前的“蟑螂”警告——“当你看到一只蟑螂时,可能还有更多”——言犹在耳。摩根大通分析师表示,银行业是一个投资者倾向于“先卖出,后提问”的领域,市场情绪的快速恶化,正成为比银行资产负债表本身更大的担忧。

*:两家银行称遭遇贷款欺诈

引爆此次市场动荡的直接原因是两起关联的贷款欺诈指控。

根据Zions和Western Alliance的披露,它们向与Andrew Stupin和Gerald Marcil等人有关的投资基金提供了贷款,用于收购不良商业抵押贷款。

据Zions披露,其全资子公司California Bank & Trust向借款人提供了6000万美元贷款,并因此计提了5000万美元的坏账拨备。该行的一份诉讼文件显示,一项调查发现,许多票据和相关抵押房产被转移到了其他实体。Western Alliance也表示向同一批借款人发放了贷款。

对此,代表Andrew Stupin和Gerald Marcil的律师Brandon Tran在一份电子邮件声明中回应称,针对其客户的指控“毫无根据”,并歪曲了事实。他表示,“我们相信,一旦所有证据都呈现在面前,我们的客户将完全洗脱罪名。”

市场恐慌:“先卖再说”成共识

尽管两家银行披露的损失金额并不巨大,但市场已被近期一系列信贷市场的“爆雷”事件所惊动。

上个月,次级汽车贷款机构Tricolor Holdings申请破产;紧接着,欠下华尔街巨头逾100亿美元的汽车零部件供应商First Brands Group也宣告倒闭。在一系列*的铺垫下,Zions和Western Alliance的欺诈指控成为了压垮骆驼的最后一根稻草。

投资者紧张的潜在情绪被瞬间点燃,即便标普500指数仍在历史高位附近徘徊。富国银行董事总经理Mike Mayo表示:“当信贷市场如此繁荣时,犯错的余地并不多——好光景正是坏账滋生的时候。因此我认为,今天谨慎情绪战胜了乐观主义。”

这种“先卖再说”的心态迅速蔓延。摩根大通分析师Anthony Elian和Michael Pietrini在一份报告中指出,他们也在质疑“为什么所有这些信贷‘孤例’似乎都在短时间内发生”。

周四的抛售并未放过大型银行股票,花旗集团和美国银行股价均下跌超过3%。

多家大型银行表示受到近期高调破产案的冲击——摩根大通和Fifth Third Bancorp披露与Tricolor相关的合计损失达数亿美元,Jefferies Financial Group披露了对First Brands的敞口。摩根大通因Tricolor损失1.7亿美元。

历史重演?2023年银行危机的阴影

市场之所以反应如此剧烈,很大程度上源于对2023年银行危机的惨痛记忆。那场始于硅谷银行(SVB)倒闭的危机,曾一度席卷整个美国银行业。

Miller Tabak & Co LLC首席市场策略师Matt Maley表示:“两年半前区域性银行发生的挤兑,在投资者的脑海中仍然记忆犹新。因此,在本周关于Zions和Western Alliance的消息之后,信贷质量问题将是他们关注这个群体的头等大事。”

2023年的危机根源在于美联储加息导致银行债券投资组合承压,储户挤兑迫使银行亏本出售资产,最终引发倒闭和连锁反应。

不过,有分析师认为现在就断言历史重演为时尚早。嘉信理财首席策略师Steve Sosnick指出:“现在就断定这是又一个SVB时刻还为时过早。但是,考虑到那场灾难的严重性,银行股投资者对任何带有类似气息的情况保持警惕是完全可以理解的。”

大型银行和区域性银行在抵御风险能力上的差异也愈发凸显。

富国银行董事总经理Mayo表示:“更大的银行拥有很好的多元化能力来吸收这类问题,而小银行的容错空间更小。” 在未来几周,随着区域性银行陆续发布财报,投资者将对其信贷质量和拨备金数据进行“地毯式”审视,任何意外都可能再次引发市场的剧烈波动。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。