来源:大地期货研究院 2025/10/20 :缺乏动能

观点小结

核心观点:Brt60-66

Brt短期区间60-66,震荡偏弱,检修季需求清淡缺乏驱动。

地缘仍在反复,以色列和加沙在达成停火协议后仍有摩擦发生。

基本面角度,近期制裁频率有所上升,制裁主体向终端倾斜,短期对需求角度造成扰动担忧。水上库存的飙升来自两方面,浮仓基本是由伊朗累积,而伊朗问题就是买方问题,检修季+配额紧张+前期库存宽松是采购动力不足的主因;在途基本是由OPEC增产部分在出口端的体现,中东旺季过后内需向外转移+沙特osp降后10月对亚洲客户长约履行率上升。集中到港预计在10月底至11月中上旬体现,累库预期兑现进一步压制现实端结构,fp、月差等均承压回落。

4季度上行动能有限,驱动在于地缘、中国采购回暖,另外关注页岩油产量的预期差;而下行压力来自于累库预期的兑现,底部的支撑仍是除中国外全球库存低位。预期差未验证前,油价驱动不足,震荡为主。

01、制裁常态化

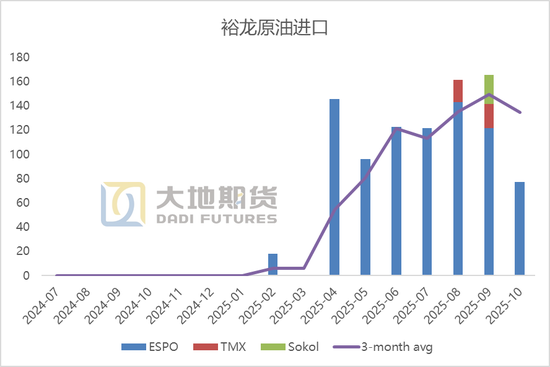

英国制裁裕龙石化

10月16日,英国以规避对俄制裁为由,将11家中国企业列入资产冻结名单,其中包括裕龙石化。

从进口结构来看,裕龙平均进口量为135万桶日,其中ESPO平均进口为125万桶日,占到原料的92.5%,剩下小部分会采购加拿大TMX和俄罗斯sokol。

短期可能在采购和到港上有扰动,中长期来看,贸易流重塑后影响弱化。

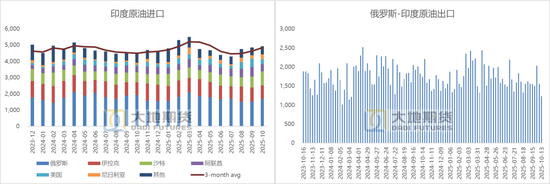

美国继续对印度施压减少俄油采购

月度数据来看,印度自俄罗斯进口原油的量级尚在正常区间内波动,近两月环比略有上升,并未明显受到特朗普口头压力而降低。

影响程度来看,印度进口来源相对多元,若俄罗斯渠道受阻,转向其他地区采购的效率较快,但成本会显著上升;而俄罗斯方面受到的影响则会更大。

02、水上库存飙升

水上库存增长的解释

上周原油浮仓单周环比增加约2000万桶至8760万桶;在途自9月中下旬开始飙升,量级已至约12亿桶,增幅达到约1亿桶。

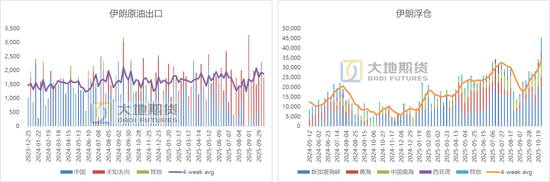

伊朗浮仓飙升

伊朗还是老问题,买家决定水平。近期国内正值检修季,需求清淡;同时临近年底,地炼配额紧张且前期备货相对充足,现货采购意愿不强。

反应到伊朗的数据表现,则会体现为,出口整体水平维持,但未知去向(即大概率是未找到买家)的部分显著上升;而随着时间推移,前期未找到买家的cargo成为浮仓。上周伊朗浮仓水平已经升至超4500万桶,较前一周期水平增长约1500万桶,累积速度约为20万桶日。

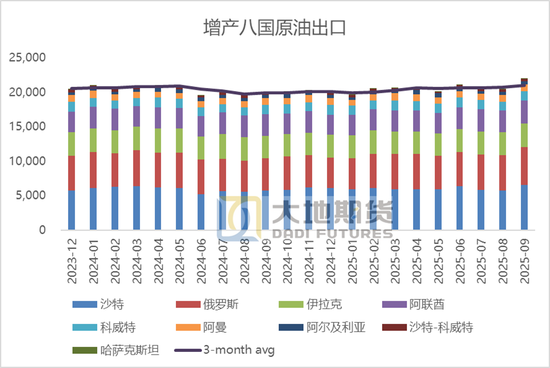

在途的增量几乎全来自于OPEC的增产

9月OPEC增产八国的出口录得增产以来的更大增幅和更大值,分别为环比+158万桶日和2195万桶日。这部分体现的是中东旺季结束后内需减少而向出口转化,且沙特降osp后10月长约量履行增长,9/10月发运持续高位,两个月带来的发运增量接近1亿桶。

预计10月底到11月中上旬期间会看到集中到港的兑现。

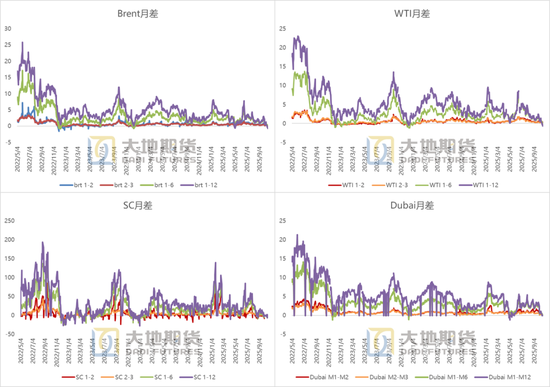

03、结构数据更新

月差1-12转为contango

截至10月17日,ti近次月价差收于0.39,近2-3收于0.03;brt近次月收于0.19,近2-3收于0.06,远月均已转contango;SC近次月收于-5.4。

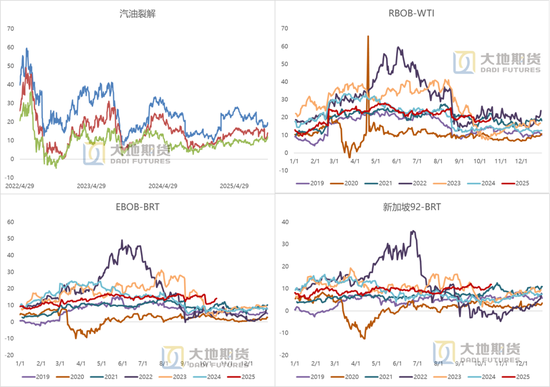

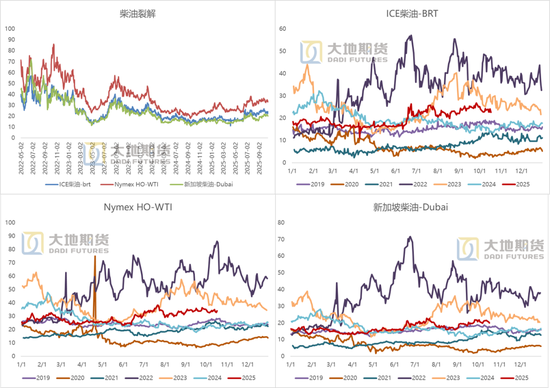

油品裂解维持高位

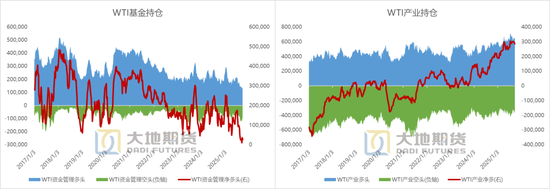

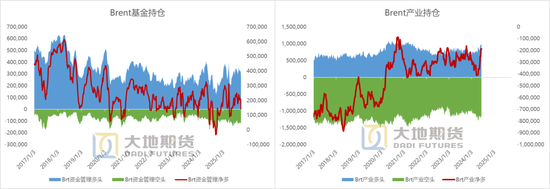

持仓数据未更新

9月23日当周,TI基金多头减少13702手,空头减少3386手,净多减少10316手。

10月7日当周,brt基金多头减少41262手,空头增加19562手,净多减少60824手。

黄琬喆

从业资格证号:F3075583

投资咨询证号:Z0020508

联系方式:huangwz@ddqh.com