摩根大通交易员正紧盯三大潜在裂痕:AI领域的万亿级资本支出可能引发巨额融资缺口,消费信贷中汽车贷款违约率攀升,以及企业信贷出现减记信号。然而,该行研判这些目前仍属“尾部风险”,消费与企业信贷波动更多是向疫情前水平的“正常化回归”,系统性风险尚未显现。

随着市场波动性回归,关于美股本轮牛市可能因何终结的讨论日益增多。

10月22日,摩根大通一份与客户的交流纪要显示,其交易员们已开始密切关注可能颠覆当前牛市的三大潜在风险:人工智能领域的巨额投资、消费信贷的健康状况以及企业部门的承压迹象。

该行内部的讨论显示,交易团队正重点评估AI资本支出的可持续性、汽车贷款违约率上升等消费端信号,以及部分银行出现信贷资产减记等企业层面的问题。这些主题已成为其与客户沟通的焦点。

然而,该行目前的总体判断是,这些风险仍处于“尾部风险”范畴,尚未构成系统性威胁。据分析师观点,无论是消费信贷还是企业信贷,近期出现的波动更多是向疫情前趋势的“正常化回归”,而非系统性恶化的前兆。这意味着虽然短期内市场狂欢或将继续,但潜在的裂痕已经出现。

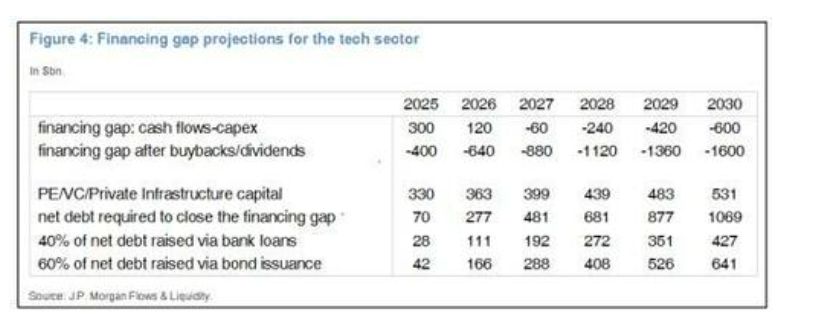

AI投资热潮下的融资缺口

人工智能的巨大前景正驱动着惊人的资本支出。摩根大通分析师Nikos在其报告中援引了英伟达CEO黄仁勋的预测:数据中心支出将从2025财年的约6000亿美元增长到2030年的3万亿至4万亿美元。

从融资角度看,Nikos认为这一规模是“可控的”。他分析指出,科技行业有能力通过内部产生的现金流来覆盖这4万亿美元的支出,但这很可能意味着需要结束股票回购和股息分红。

如果科技公司选择继续维持对股东的回报,那么到2030年,市场将面临约1.6万亿美元的融资缺口。

不过,报告也带来了一丝安慰。与上世纪90年代末的互联网泡沫时期相比,Nikos发现,当前非金融企业的财务状况要“强健得多”。

消费者信贷:恶化还是正常化?

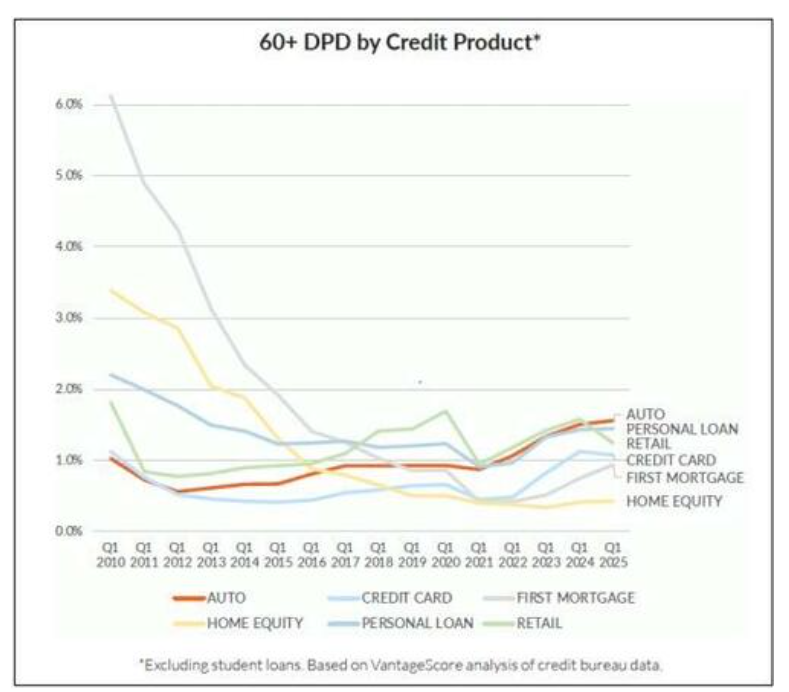

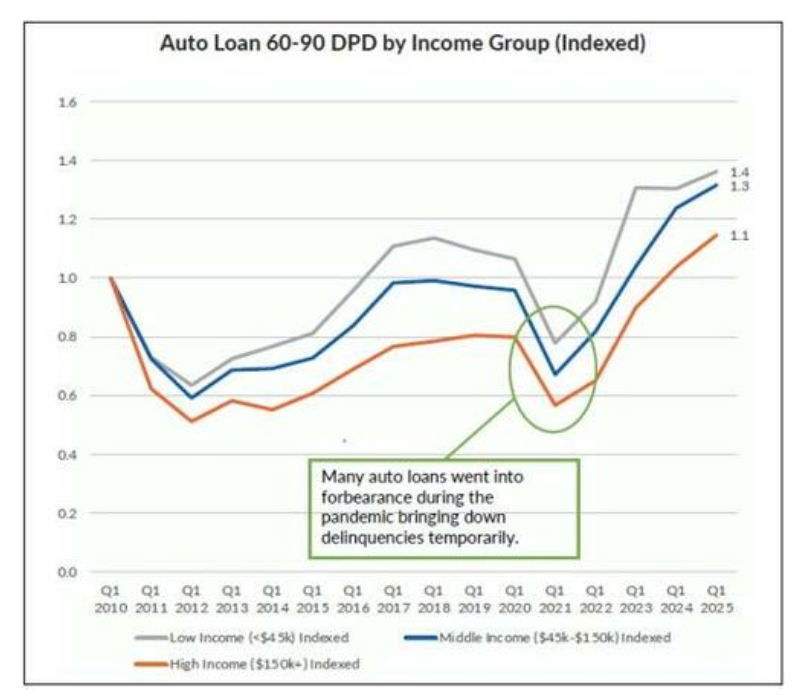

近期有客户对一篇关于“汽车贷款拖欠率自2010年以来增加了50%”的报道表示担忧。

然而,摩根大通的分析师对此有不同看法。他们指出,虽然拖欠率确有上升,但这是从约1%的低位上升至1.6%,与此同时,其他类别的消费信贷规模在同一时期内有所下降。

更关键的数据是,美国家庭的债务偿还支出占可支配收入的比例目前约为11.25%,低于2019年第四季度的11.73%,更远低于2007年第四季度15.85%的峰值。

因此,摩根大通将当前的信贷指标变化定性为“向疫情前趋势的正常化,而非恶化”。

企业信贷:个别事件还是系统性风险?

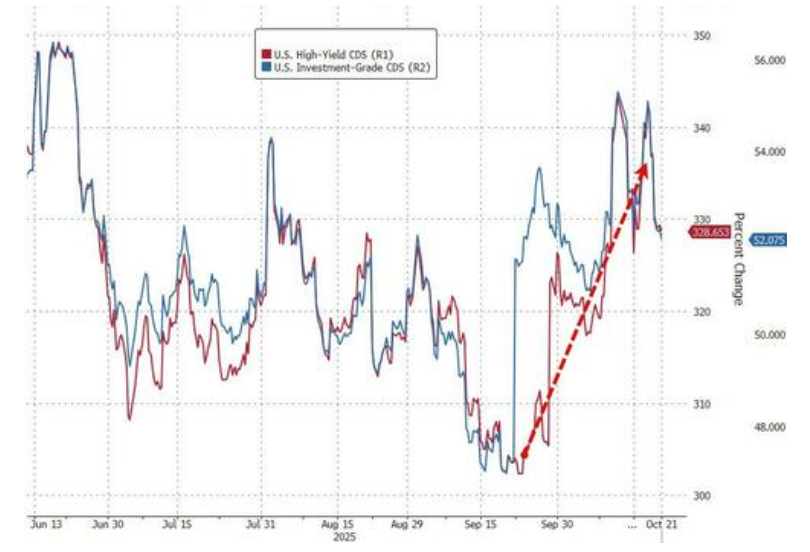

企业部门的健康状况同样是市场焦点。报告提及,Zion Bancorp宣布的6000万美元资产减记事件引发了市场的关注。

对此,摩根大通信贷交易部门的Calvin Chan表示,他们认为近期的信用“爆雷”事件更多是“回归趋势”的表现,而非系统性问题的开端。其策略师团队也认为,目前并未看到系统性问题。

展望未来,策略师Eric Beinstein预计,到今年年底,信用利差将会扩大——投资级(IG)债券利差扩大6个基点,高收益(HY)债券利差扩大35个基点。

但他们同时强调,这一扩大的背景是利差正处于历史性的极窄水平,且目前的违约率远低于历史平均值。例如,高收益债的违约率约为1.4%,显著低于约3.4%的25年历史平均水平。

虽然摩根大通目前将这些风险定义为“尾部风险”,但投资者应开始关注科技巨头资本支出的融资方式、消费者健康状况的真实信号,以及高收益债市场的利差变化。这些因素的演变将是判断市场狂欢能否持续的关键。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。