炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:债市观察

695亿杉杉系“宫斗”又生新变故!原投资人突然就这么出局了?

在距离杉杉集团和朋泽贸易合并破产重整案第三次债权人会议不足48小时之际,这场涉及300亿市值上市公司控制权的资本大戏,突然发生了异动。

一切不合理的,在这个关键节点,突然就合理了。

来源|财经灯塔(ID:tataxiaojiang)

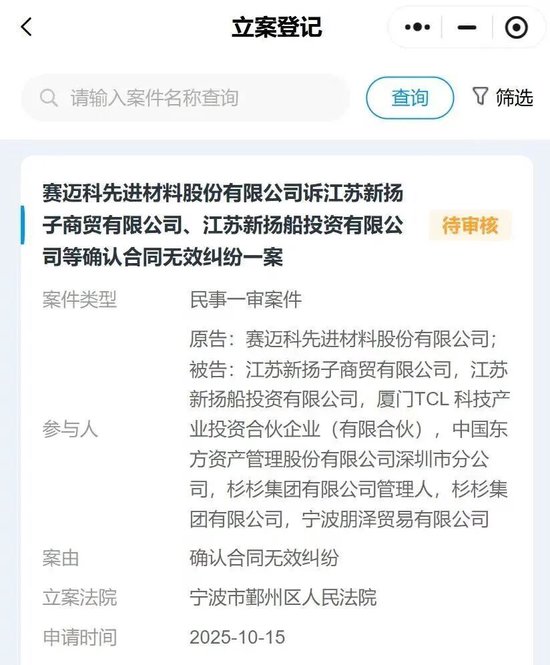

10 月 21 日下午,宁波市鄞州区人民法院本应如期审议杉杉集团重整计划草案,这也是重整进程中最关键的节点之一。

但就在数日前,一家来自浙江湖州的企业—赛迈科先进材料股份有限公司,突然一纸诉状将《重整投资协议》签署方(包括江苏新扬子商贸、江苏新扬船投资等重整投资人以及杉杉集团等)悉数告上法庭,要求法院确认协议无效、延迟债权人会议,并暂缓对重整计划草案的表决。

突如其来的诉讼扰乱了杉杉集团的重整计划。

公开资料显示,赛迈科前身为中钢新型材料公司的企业,如今已进入上市辅导期,核心业务是特种石墨材料及碳基复合材料研发生产,股东名单里更是集齐了中钢资本、刘益谦、投资等知名机构,实际控制人、董事长为屈睿航。

这样的豪华背景,让其在新能源材料领域具备天然的产业话语权。

故事的开始要追溯到今年 6 月。

当时杉杉集团管理人发布意向投资人招募公告,明确要求 “意向投资人应具备与产业及规模相适应的经营和管理能力”。而这一条款,几乎为赛迈科量身定制。

彼时,赛迈科选择与江苏新扬子商贸、东方资产管理深圳分公司组成联合体,以 “特种石墨 + 负极材料” 的协同方案参与竞标。而杉杉股份的核心业务之一就是锂电池负极材料,全球人造石墨负极产量连续多年稳居之一,赛迈科的特种石墨业务恰好能与这一板块形成产业链互补。

在17家意向方的竞争中,正是这份 “产业协同” 优势,让该联合体成功突围,成为3家入围主体之一。

然而,让赛迈科没想到的是,从确定入围到9 月29日《重整投资协议》签署,短短60天里,赛迈科就被除名了。

报道称,赛迈科在入围后,后续的遴选进展、协议签署细节、股权分配方案等关键信息,联合体从未主动告知;涉及重整投资的核心决策沟通,更是没有让其参与分毫。直到9月底,杉杉股份发布公告,赛迈科才发现自己被 “除名” 了。

公告显示,最终的重整投资人联合体包括任元林控制的扬子江金控旗下江苏新扬子商贸、“江苏新扬船投资”、TCL 产投和东方资管深圳分公司,赛迈科的名字消失得无影无踪。更让其无法接受的是,顶替者 TCL 产投主营偏光片,与杉杉核心的负极材料业务协同性微弱,完全无法替代其产业价值。

赛迈科认为,这是典型的‘借资质入围、用后即弃’,公然践踏遴选规则。前期投入的协同方案设计、尽调成本已付诸东流,而原本可按11.44元/股价格认购股权的机会,更是让其错失了超千万元的潜在收益。按照杉杉股份当前市值计算,这部分股权收益损失只是保守估计。

尽管母公司杉杉集团陷入破产重整,但作为核心资产的杉杉股份,仍是资本市场上的 “香饽饽”。

这家聚焦锂电池负极材料和偏光片两大领域的上市公司,不仅业务根基稳固,业绩更是在今年上半年迎来爆发式增长。

杉杉股份2025年上半年实现营业收入98.58亿元,同比增长11.78%;归母净利润2.07亿元,同比大幅增长1079.59%;扣非净利润1.69亿元,同比增长605.24%,核心业务负极材料与偏光片合计贡献净利润4.15亿元,业绩显著复苏。

从业务布局来看,杉杉股份的 “双核心” 优势堪称行业标杆。负极材料领域,其全球人造石墨负极产量连续多年蝉联之一,且已规划2026年硅基产能达8万吨,目标全球市占率20%。硅基负极是下一代锂电池负极材料的核心方向。

此外,杉杉股份旗下杉金光电,目前是全球产能更大、市场份额领先的偏光片供应商,几乎垄断了中高端偏光片市场的核心资源。随着新能源汽车、智能终端等下游需求的持续增长,这一业务板块的增长潜力仍在释放。

也正是因为这份 “家底”,杉杉股份的控制权才成为资本争夺的焦点。

按照此前披露的重整投资协议,任元林旗下新扬子商贸更低只需出资约10亿元,就能拿下这家300亿市值上市公司的控制权。

具体来看,获得杉杉股份23.36% 股权所需的交易总对价为32.84亿元,其中新扬子商贸作为之一大有限合伙人仅需出资约10.22亿元,剩余15.33亿元由新扬船出资,且新扬船的出资后续可通过招募其他投资者承接,从而掌控这家总资产695亿元的新能源巨头。

简单来说,新扬船只是先 “垫付” 资金,等重整完成后找到接盘方就能退出,真正的 “成本” 几乎全由新扬子商贸承担,而其付出的10亿元,却能撬动23.36%的股权,成为实际控制人。

这样的交易结构,让不少市场人士直呼 “划算”。但在赛迈科看来,这样的 “便宜”,本应有自己的一份。

根据协议内容,新扬子商贸等重整投资人仅收购杉杉集团和朋泽贸易所持的杉杉股份23.36% 股权,对于杉杉集团的其他资产,包括非核心业务、债权债务等,则全部剥离给东方资产托管处置。

这意味着投资人只拿走了杉杉集团更优质的核心资产—杉杉股份的股权,而剩下的 “包袱” 则全部甩给了东方资产。

此外,TCL产投的加入也引发了市场对杉杉股份业务整合的担忧。

TCL产投主营偏光片业务,与杉金光电存在直接竞争关系。尽管协议中未提及后续业务整合计划,但市场普遍担心,TCL产投的加入可能会影响杉金光电的独立运营,甚至引发内部资源争夺,最终损害上市公司利益。

对赛迈科而言,这场诉讼是其争取权益的最后机会,如果能成功确认《重整投资协议》无效,那么公司就有望重新加入重整投资人行列,拿回属于自己的股权;但如果败诉,不仅前期投入付诸东流,还可能面临来自其他投资方的反诉,陷入更大的法律纠纷。目前,各方都在等待法院的最终裁定。

杉杉股份的控制权最终会落入谁手呢?郑永刚的这部分资产折损大不大?

一切都很扑朔迷离。