来源:华夏时报

10月20日,的13万名投资者遭遇了沉重一击。这家素有“中药茅”之称的上市公司股价收跌4.71%,报收187.09元,市值缩水至1129亿元。市场的悲观情绪并未消散,截至发稿,其股价仍“跌跌不休”。

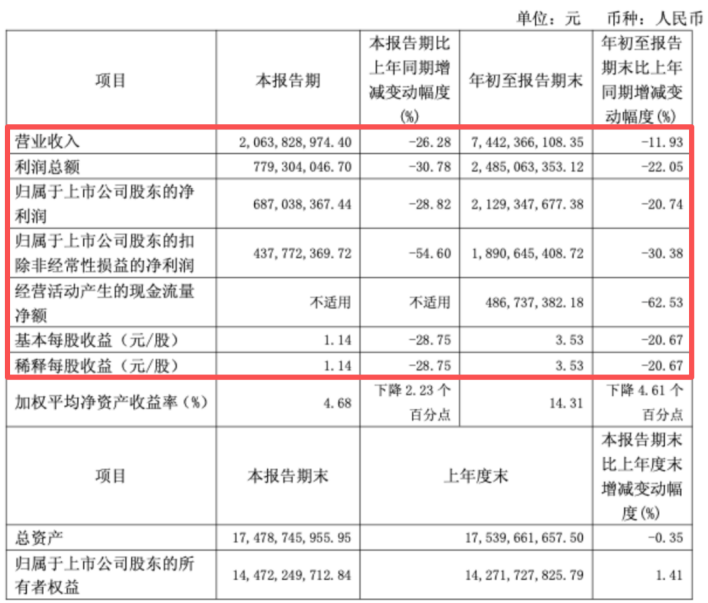

这场下跌的直接*,是上周五发布的一份揭示内在危机的三季报。报告显示,公司前三季度营收74.4亿元,同比下降11.93%;归母净利润21.29亿元,同比下降20.74%。更为关键的是,净利润降幅显著大于营收,这背后是其核心盈利能力的急剧恶化——第三季度扣非净利润同比腰斩54.6%,而非经常性损益的“粉饰”与投资收益的异常暴增,共同构成了这份成绩单的底色。这份财报不仅暴露了公司短期业绩压力,更引发了市场对其盈利质量与增长可持续性的深度担忧。

针对上述问题,《华夏时报》记者致函采访片仔癀,截至发稿未收到回复。知名财税审专家刘志耕在接受本报记者采访时指出,“从财务指标恶化程度和业务可持续性来看,扣非净利润腰斩比营收双位数下滑更值得警惕。”

片仔癀卖不动了?

业绩持续承压,片仔癀正面临近年来少见的增长困局。最新财报显示,公司第三季度营业收入为20.64亿元,同比下降26.28%;归母净利润6.87亿元,同比下降28.82%。这已是公司连续三个季度营收负增长,净利润也连续两个季度出现下滑,创下近二十年来首次前三季度营收与净利润“双双下降”的局面。

(截图来自2025年三季报)

(截图来自2025年三季报)公司方面将净利润变动归因于医药制造业销售减少与毛利率下降。作为片仔癀的“压舱石”,医药制造业前三季度营收达40.16亿元,占据总营收半壁江山,但收入降幅达12.93%。其中,核心产品肝病用药(即片仔癀)表现尤为疲软,营收同比下滑9.41%,而成本却上升20.64%,这一降一升导致该业务毛利率仅为61.11%,利润空间显著收窄。

成本高企是悬在片仔癀头顶的“达摩克利斯之剑”。公司在2025年上半年业绩快报中坦言,医药行业面临医保政策调整与消费市场收缩的双重挑战,同时生产所需的关键原材料价格持续处于历史高位。特别是牛黄、麝香、蛇胆等核心原料的价格上涨趋势长期存在,未来可能继续对产品成本构成上升压力。

面对成本压力,片仔癀过往的“解题思路”——提价,如今正显现后遗症。自2005年以来,片仔癀内销价格从125元/粒一路上涨至760元/粒,涨幅超过500%,其中2023年5月的调价创下近20年更大涨幅。从历史业绩看,提价确实曾有效拉动利润增长。然而,涨价策略的“后遗症”正在逐渐显现。

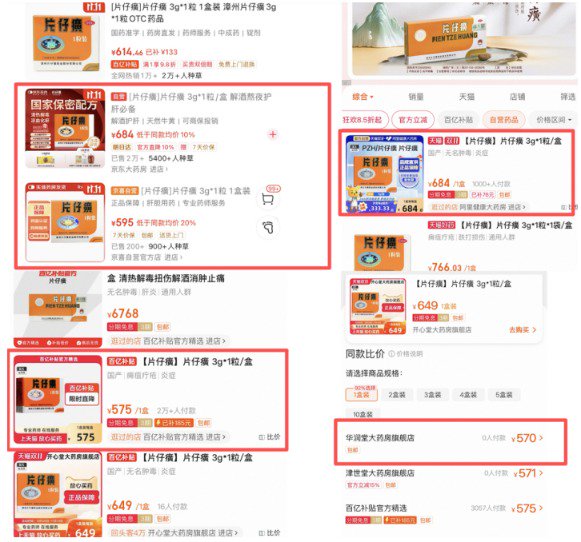

一个值得关注的现象是,片仔癀的渠道价格体系已出现松动。《华夏时报》记者观察到,尽管官方定价保持不变,但在“双十一”期间,非官方渠道的实际售价较官方价格低出近30%。以主流平台为例,京东大药房的“片仔癀3g*1粒”售价为684元,而京喜自营官方店价格低至595元。 *** 平台上,阿里健康大药房价格也低至684元/粒,买的越多折扣越多,采购20盒及以上可低至640元/粒。部分“百亿补贴”店铺价格低至575元/粒。有的店铺甚至出现570元/粒的售价。终端零售价击穿官方定价,直接反映出公司对市场价格的管控正面临严峻挑战。

(截图来自京东、 *** 平台)

(截图来自京东、 *** 平台)渠道价格的松动,在财务数据上也得到了直接印证。截至上半年,片仔癀合同负债期末约1.66亿元,较年初下降38.57%,主要是由于公司收取的有明确履约义务预收款项减少所致,其中货款余额减少约1.2亿元至约4434.1万元,经销商拿货积极性明显降温。三季度仍然延续这一情形,合同负债期末约1.83亿元,较年初下降32.47%。而与之形成反差的是,公司存货较年初激增24.02%至61.60亿元,而经营活动现金净额同比锐减62.53%,形成“库存高企、增收不增现”的双重压力。

实际上,这一情况在2024年已经出现,当年片仔癀肝病用药产品销量同比下降7.63%至418.86万盒,公司当年收取的有履约义务预收款项减少,同期合同负债中的货款期末余额较期初余额减少将近6000万元,经销商的拿货积极性似乎有所降低。新智派新质生产力会客厅联合创始发起人袁帅对《华夏时报》记者表示,“从供给端和渠道端来看,渠道库存积压可能是一个突出问题。如果前期生产过多,导致产品积压在渠道中,会使得新产品的销售受到阻碍。控价策略失效也可能导致产品价格波动,影响消费者的购买意愿,进而影响销售。”

从各业务板块看,业绩下滑呈现“全链条”特征。曾经最为赚钱的医药制造业收入降12.93%,毛利率跌了7.51个百分点;被寄予厚望的化妆品业务收入骤降23.82%,毛利率减少1.28个百分点至61.79%,多年来未能实现质的飞跃;医药流通收入下降8.45%,毛利率减少4.19个百分点,仅8.64%,盈利能力有限。产品矩阵方面,心脑血管用药收入直接腰斩65.20%至0.93亿元,毛利率仅8.57%,二线产品近乎“断档”,公司对单一核心产品的依赖度依然较高。

袁帅表示,“长期以来,片仔癀凭借国家保密配方构筑起极深的‘护城河’,维持着高毛利,在中药市场占据着独特且稳固的地位。如今毛利率大幅下滑,难免让人猜测其定价能力和品牌护城河是否正在受到侵蚀。从定价能力来看,高毛利率往往意味着企业拥有较强的定价话语权,能将成本上升等因素转嫁到产品价格上。而此次毛利率下滑,或许暗示着其在市场定价中的优势有所减弱。但这并不一定就意味着公司增长神话的终结,有可能是短期阵痛。”他进一步表示,“除了核心的医药制造,片仔癀还有化妆品和医药流通业务,但目前这两大板块未能扛起增长大旗,公司营收仍高度依赖单一核心产品。从多元化战略来看,片仔癀的多元化布局初衷是好的,旨在分散经营风险,寻找新的增长点。然而,目前第二增长曲线迟迟未能形成。”

然而,阵痛之后,路径何在?在主力产品销售承压、新业务突破乏力的背景下,如何平衡成本控制与价格策略,重塑渠道信心,并加快培育真正具有竞争力的第二增长曲线,已成为片仔癀亟待解决的关键课题。

靠非经常损益撑门面

片仔癀第三季度业绩数据显示,公司营业总收入为20.64亿元,同比下降26.28%;归母净利润6.87亿元,同比下降28.82%。而更能反映主营业务盈利能力的扣非净利润则大幅下滑54.6%,仅为4.38亿元,接近“腰斩”。

值得注意的是,从成本费用端看,三季度营业成本与销售费用的降幅十分有限,管理费用、研发费用、财务费用“三费”反而保持增长,仅税金一项同比大幅下降64%。按常理推算,在成本费用压力未明显缓解的背景下,归母净利润降幅本应跟二季度类似显著高于营收降幅,但实际两者差距并不大。这一看似矛盾的现象背后,暗藏着公司盈利质量的隐忧。

刘志耕强调,“扣非净利润腰斩反映了企业核心盈利能力的崩塌;企业对营收下滑相较于利润下滑更具有可控性;现金流恶化将加剧风险。总之,扣非净利润腰斩暴露了片仔癀成本失控、产品溢价能力减弱的核心问题,而营收下滑则更多是市场的短期波动,可能属于经营策略或市场影响,具有一定的可控性或回旋性。若毛利率和现金流持续恶化,则可能引发长期增长危机。”

而对于其净利润的降幅没有出现理论上的“断崖式”下跌,刘志耕认为,“这是毛利率差异、非经常性损益、成本刚性、费用结构优化及税收影响共同作用的结果,但不管什么指标的影响,片仔癀需注意重点解决核心业务上存在的严重问题。”

“在上述问题上,非经常性损益的‘粉饰’作用比较明显。2025年第三季度片仔癀扣非净利润同比暴跌54.6%,而归母净利润降幅为28.82%,两者差距达25.78个百分点。这一差异表明公司可能通过 *** 补贴、资产处置等非经常性收益平滑利润的波动。再从前三季度非经常性损益占净利润比重从0.1%骤升至36.25%的情况来看,也进一步验证片仔癀对非主营收益的依赖。长期来看,市场对以往长期依赖非经常收益的案例显示,投资者对这种‘利润虚胖’公司的估值容忍度和信心会显著降低。”刘志耕进一步强调。

另外,还有一个细节非常值得玩味,2025年第三季度,片仔癀投资收益2.85亿元,同比大增819.32%。其中,对联营企业和合营企业的投资收益2.56亿元,同比暴增13748.45%,对于增厚业绩更是起到了关键作用。

(截图来自WIND)

(截图来自WIND)发布三季报的同时,片仔癀也披露了一则研发进展。公告显示,片仔癀研发的1.1类中药创新药温胆片完成“评价温胆片治疗轻、中度广泛性焦虑障碍(痰热内扰证)有效性和安全性的多中心、随机、双盲、安慰剂平行对照Ⅲ期临床试验”首例受试者入组,正式进入Ⅲ期临床试验。

片仔癀官网显示,近年来,片仔癀药业兼顾中药新药创新与经典名方传承,古典与创新相结合,“古为今用”,进行中药新药开发模式有益探索,布局精神、消化、呼吸等中药新药治疗领域,目前已有多个创新药项目取得重要进展。据公司半年报,公司正在推进的有2个新药立项及18个在研新药研究,含5个中药1.1类、1个中药1.2类、4个化药1类的临床研究。

不过,片仔癀也在公告中也提示,公司温胆片Ⅲ期临床试验完成首例受试者入组对公司本年度的财务状况和经营业绩无重大影响。且由于药品研发的特殊性,具有周期长、环节多、风险大、投入高的特点,容易受到政策、技术、市场等多方面因素的影响,审评政策及产品未来市场竞争形势等存在诸多不确定性风险。从投入上看,2025年前三季度公司研发费用为1.80亿元,同比增长24.42%。在成本高企、各项投入持续加大的背景下,片仔癀2025年全年业绩仍面临不小的压力。

(文章来源:华夏时报)