出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:赴港上市业绩究竟有没有虚胖?其一,公司持续攀升的营收规模其他业务占比较大,且出现贸易业务;其二,公司贸易业务大客户惊现实控人体外公司,这种“自销式”买卖是否让公司报表真实性打折扣?此外,公司曾出售的子公司卷入财务造假案,这又是否可能对其港股上市构成障碍?

近日,卧龙电驱港股上市正式递表。

招股书显示,此次港股IPO募集资金的核心投向:一是扩大产能以及提升生产基础设施的智能化水平、效率及全球覆盖范围;二是提升全球研发实力;三是加强电动航空及组件等新兴领域的投资及业务;四是发展全球销售及服务 *** ;五是留作一般营运资金以供业务灵活调配。

值得注意的是,卧龙电驱自924行情以来,公司股价暴涨三倍。一方面,公司搭上机器人概念,其与腾讯联合入股智元机器人,在具身智能领域的布局获得市场高度关注;另一方面,公司为电动航空推进系统的重要供应商,由于低空经济持续利好,这或进一步催化了其股价上涨。

然而,随着我们深入复盘后发现,公司多元业务背后报表疑似不干净,一方面,贸易业务背后疑现关联方,是否存在自买自卖的业绩虚胖?另一方面,公司卷入红相股份财务造假案,这是否会进一步降低投资者对其财报信任度?

报表不干净?疑似“自销式”贸易业务会计差错调整

招股书显示,卧龙电驱专注于电驱动系统产品及解决方案的研发、生产、销售和服务,主要业务包括为全球客户提供防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案、新能源交通电驱动系统解决方案、机器人组件及系统应用五大核心板块。

目前贡献主要业绩的为全球客户提供防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案。2024年,上述三大业务收入占比分别为28.9%、25%、28.3%。

根据弗若斯特沙利文(Frost&Sullivan)报告,于2024年,公司在全球防爆电驱动系统解决方案市场上排名之一,市场占有率为4.5%;在全球工业电驱动系统解决方案市场上排名第四,市场占有率为2.8%;在全球暖通电驱动系统解决方案市场上排名第五,市场占有率为2.0%。

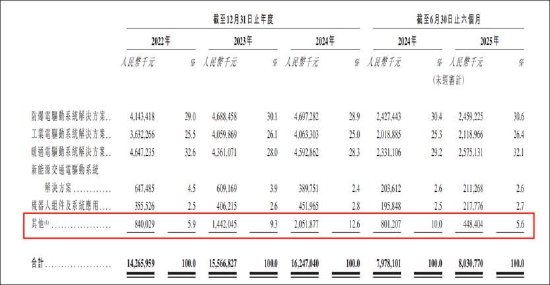

招股书显示,公司2022-2024年,以及2024上半年、2025年上半年,公司的收入分别约为142.66亿、155.67亿、162.47亿、79.78亿、80.31亿;净利分别约为8.39亿、5.53亿、8.32亿、4.09亿、5.48亿。可以看出,公司的业绩呈现出“营收持续攀升,但盈利波动”的特征。

颇为引人注意的是,公司的其他业务收入占比较高。2022年至2024年,其他业务收入分别为8.4亿元、14.42亿元、20.52亿元,对应收入占比分别为5.9%、9.3%、12.6%。可以看出,公司其他业务收入持续攀升。

公司其他业务究竟是什么?在招股书,公司解释称,其主要包括储能系统、光伏发电电力以及原材料及组件销售产生的收入。公司称,其于2025年3月完成将储能及光伏发电相关业务出售予由控股股东控制的一家联属实体。

我们根据公司历年公告发现,卧龙电驱其他业务攀升背后出现贸易业务。据公告资料显示,2021年公司主要开展铜精矿、纺织品、电解铜等贸易业务,2022年公司主要开展硅钢、电解铜等贸易业务,2023年公司主要开展铝锭、硅钢、漆包线、电解铜等贸易业务。2021年至2023年,公司的贸易业务营收规模分别为9.17亿元、10.09亿元、3.36亿元。

这背后从上述业务特征看,公司毛利率低,且毛利率异常波动。为何公司从事贸易业务?

业内人士表示,上市公司业务规模或有利于公司融资。根据公开资料显示,由于主体评级高、拥有更充分的信息、以及更容易找到信用增级和担保机构,100亿以上大企业信用债融资的平均成本仅为4.75%,低于传统银行贷款的平均融资平均成本(后者约为6.6%),5亿以下上市公司发行的信用债平均融资成本为6.70%,融资成本显著高于规模较大的企业。

从公司融资结构看,公司间接融资占比大,自上市以来累计间接融资金额近70亿元。截止今年上半年,短期借款23.16亿元、一年内到期的非流动负债为22.63亿元、长期借款为16.22亿元。

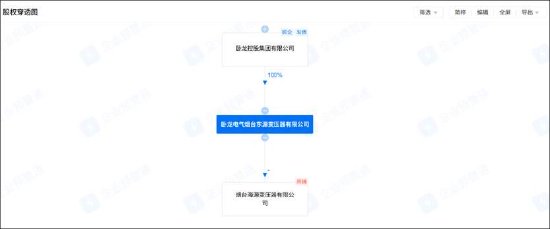

公司毛利率业务如此波动,究竟有没有猫腻?我们发现,公司贸易业务大客户为控股股东子公司。

2023年,公司的贸易业务前十大客户中,其中卧龙电气烟台东源变压器有限公司为公司贸易业务第六大客户。

需要指出的是,上述贸易业务大客户为控股股东卧龙控股旗下公司,即卧龙控股100%控股卧龙电气烟台东源变压器有限公司。

2022年贸易业务大客户中,浙江聚发国际贸易有限公司2022年刚成立便与公司交易金额近3000万元。需要指出的是,该客户参保人数为0。

对于公司为何从事贸易业务,公司称,公司贸易业务旨在通过整合分散的电机制造原材料采购需求,基于集采优势、行业经验沉淀以及价格波动判断,为电机产业链中小企业及下游用户获取性价比、模块化的产品及服务,提升用户的市场竞争优势,同时降低供应端企业的市场成本。

事实上,由于卧龙电驱贸易业务采取总额法确认,导致公司报表不准确,最终公司出现会计差错调整情形。

2024年6月,公司发布前期会计差错调整公告。公告显示,本次前期会计差错更正, 将对公司 2023 年第三季度报告、 2023 年半年度报告、 2022 年年度报告、 2021 年年度报告中营业收入和营业成本分别同时调减 356,446,414.61 元、 105,093,714.32 元、 732,087,529.67 元、 301,450,856.94 元。上述会计差错调整主要为原本净额法确认的收入,公司采取了总额法确认。

值得注意的是,卧龙电驱曾剥离的公司早就出现收入确认不准确情况,但公司却迟迟未对相关事项进行调整。

公告显示,2022年1月,公司向卧龙地产出售卧龙矿业(上海)有限公司(简称“上海矿业”)也涉及贸易业务剥离。根据卧龙地产收到的行政监管措施决定书,上海矿业2022年度部分稀土贸易业务总额法确认收入依据不充分,卧龙地产进行会计差错更正,将相关业务调整为采用“净额法”确认收入,调减2022年度营业收入5.03亿元。

上述会计差错后,公司并未及时调整相关数据,直至2024年6月,公司对上述涉及收入依据确认不充分相关业务进行调整。

出表公司曾财务造假

2024年9月,公司收监管下发的行政监管措施决定书《关于对卧龙电气驱动集团股份有限公司及相关人员采取出具警示函措施的决定》,其主要为:

2024年4月3日,红相股份有限公司(以下简称“红相股份”)收到中国证券监督管理委员会厦门监管局下发的《行政处罚决定书》及《市场禁入决定书》(〔2024〕1号),认定卧龙电气银川变压器有限公司(简称“银川卧龙”)2017年度至2019年度存在未完成重组协议承诺业绩的情形,公司需对红相股份进行业绩补偿合计金额18,605.34万元。2024年4月25日,公司对红相股份出具《履约承诺函》,对上述补偿事项进行了承诺。公司未就该事项进行临时公告。

公司上述行为构成信披违规,公司董事长庞欣元、总裁黎明、董事会秘书戴芩因此被监管分别采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

需要指出的是,上述业绩不达标标的银川卧龙为卧龙电驱曾经出售资产,被监管认定财务造假。根据公开资料显示,2017年9月,红相股份通过发行股份及支付现金方式,从卧龙电驱及席立功、何东武、吴国敏三位自然人手中收购了银川卧龙100%股权交易对价为11.7亿元,增值率192.6%。

卧龙电驱对银川卧龙2017、2018、2019年的净利润进行预测并承诺,2017年承诺实现9,000万净利润,2018年承诺实现10,600万净利润,2019年承诺实现12,000万净利润,2017年、2018年、2019年合计实现净利润31,600万元。

然而,银川卧龙2017-2022年度营业收入、利润存在虚假记载。2017年至2019年,银川卧龙虚增净利分别为4,869.32万元、7,061.87万元、5,695.44万元,合计虚增1.76亿元。最终,公司真实业绩累计完成为1.3亿元,真实业绩完成率仅为41.12%。

至此,我们疑惑的是,其一,银川卧龙作为卧龙电驱曾经子公司,为何被出售后需要依赖业绩造假达成业绩目标,是否意味着该标的资产本身或虚胖?其二,银川卧龙业绩虚增,作为业绩承诺的绑定的卧龙电驱,是否可能知情?

颇为巧合的是,卧龙电驱在红相股份暴雷前夕,精准找私募接盘套现离场。

2023年5月,红相股份收到中国证券监督管理委员会立案告知书。然而,公司在红相股份立案前夕,精准找私募接盘。

2023年2月2日,卧龙电驱与私募公司广州康祺资产管理公司签订了《股份 *** 协议》,以协议 *** 方式向康祺资产无违二号 *** 其持有的红相股份部分无限售流通股19,896,653股,占截至2023年2月1日红相股份总股本的5.50000%, *** 价格为17.30元/股,约为本协议签署日前一交易日上市公司收盘价格的87.59%,股份 *** 价款合计3.44亿元。

至此,我们产生另一大疑惑,这是否可能会影响公司港股上市?根据《境内企业境外发行证券和上市管理试行办法》,其中第八条明确指出,境内企业因涉嫌犯罪或者重大违法违规行为正在被依法立案调查,尚未有明确结论意见的,则不得境外上市。