(来源:ETF万亿指数)

全世界都在讨论甲骨文(Oracle),昨天单日暴涨36%,创1992年以来更大涨幅。

另外,昨天标普500新高,AI产业链联动,英伟达+3.85%,博通暴涨 9.77%;数据中心电力供应商星座能源(Constellation Energy)、Vistra分别上涨 6.38% 和 8.02%。

甲骨文云业务爆发式增长

看下公司的主营业务。

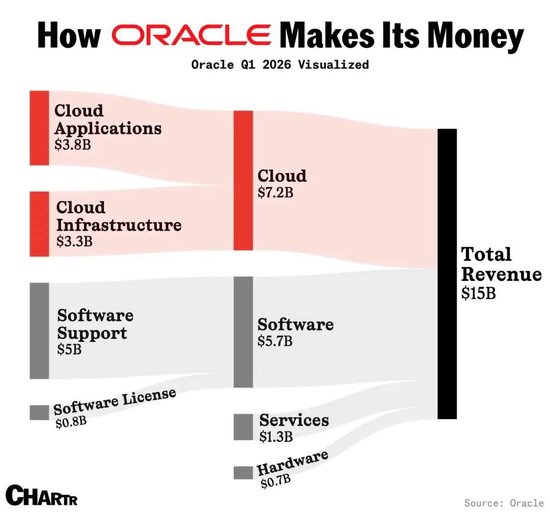

与谷歌、苹果或亚马逊等公司不同,甲骨文拥有一系列不同的专业领域,为全球企业提供软件、服务器和云服务。

公司云服务收入占比48%,占据半壁江山;软件业务为传统核心业务,营收占比38%,也是公司的“现金牛”业务,以支撑其云业务的巨额投资。

另外,还有硬件和服务,占比很小,主要是Oracle的工程系统(如Exadata数据库一体机、SPARC服务器等)。

可见,已经成功从一家传统的软件公司转型为以云计算为核心业务的公司,转型效果显著。值得一提的是,甲骨文的云业务历史上并非公司盈利的主要 ,而现在这项业务正经历爆发式增长。

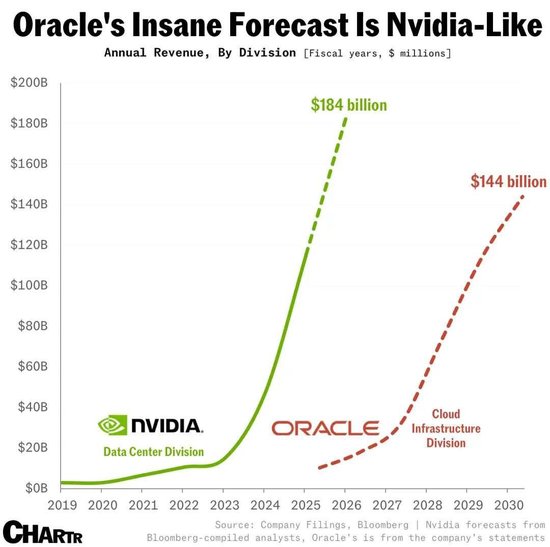

该公司预计,其 “云基础设施” 收入将在2030财年飙升至令人瞠目结舌的 1440亿美元,较去年约100亿美元的收入增长14倍以上。

英伟达的数据中心业务收入从2021财年的67亿美元增至2025财年的1150 亿美元,分析师预计英伟达本财年数据中心收入将超过1840亿美元。

因此,市场将甲骨文类比为 “新英伟达”,押注其在AI算力基础设施领域的长期增长潜力。

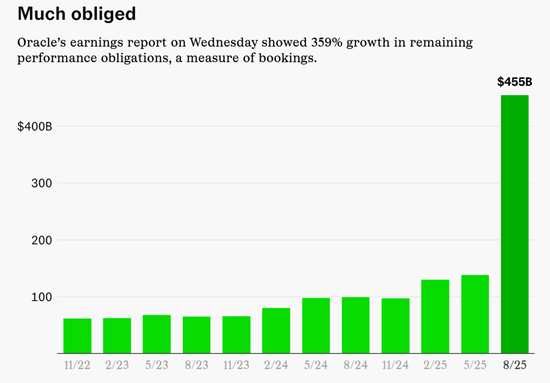

剩余履约义务(RPO)增至4550亿美元

从新一季财报来看,尽管甲骨文之一财季营收(149.3亿美元)和EPS(1.47 美元)小幅低于预期,但核心指标剩余履约义务(RPO)激增359%至4550亿美元,远超市场预期。本财年甲骨文的RPO预计将突破 5000 亿美元。

据报道,这一增长主要源于与OpenAI 签署的五年期3000 亿美元云计算合同(占 RPO 的 66%),需为 OpenAI 提供 4.5 吉瓦算力。

剩余履约义务(RPO)究竟是什么?

我们可以把RPO理解为一家公司手里已签好合同、但还没干完活(或还没收完钱)的“订单总库”。

它代表了未来收入的潜力,是观察企业,特别是订阅制或长周期合同企业业务健康度和增长前景的一个重要窗口。

根据甲骨文6月发布的报告,RPO 包含三部分内容:“递延收入;已向客户开具*但尚未收款且未确认的收入;以及将在未来期间开具*并确认的收入。”

RPO数额巨大是公司业务模式(长期、高价值合同)的自然结果。它相当于未来的营收吗? 更准确的说法是:RPO是未来营收的重要基础和预示,但并非直接等号。此外,资本开支方面,公司预计本财年的资本支出将高达350亿美元。

以上利好,昨天甲骨文市值单日增加2470亿美元至9460亿美元,成为全球市值第五大公司;这是涨出了一个中石油啊~

同时,创始人拉里・埃里森(Larry Ellison)净资产飙升890亿美元至3832 亿美元,首次超越马斯克成为全球首富。这一增幅创下彭博亿万富翁指数统计史上的更高纪录,超过了贝佐斯、马斯克等科技巨头此前的单日涨幅。

至于后续,甲骨文的暴涨是否持续,取决于其能否兑现 OpenAI 订单的交付能力及未来新增合同情况。

AI算力燃爆A股,创业板人工智能ETF暴涨9%

以上分析,海外算力巨头甲骨文暴涨燃爆A股算力行情,创业板人工智能ETF(159363)暴涨9%,领跑两市。

算力板块后市,研报表示,“算力+模型+应用”共振,中长期上行逻辑明确。海外科技龙头与国内云厂商2023年至2025年资本开支持续上行,英伟达调整2030年AI基础设施支出预期至四万亿美元,推动算力与数据要素快速扩张,AI投资进入工程化加速期,产业链呈“算力先行-模型跟进-应用爆发”的梯度。

全市场首只创业板人工智能ETF(159363)及场外联接基金(023408),标的指数逾七成仓位布局算力,超两成仓位布局AI应用,高效捕捉AI主题行情,并且重点布局光模块龙头“易中天”,光模块含量超51%。

创业板人工智能ETF前十大权重

最后,放上大家关心的一组数据。

1)美联储降息预期:CME “美联储观察” 显示,9月会议降息25个基点的概率升至 92.1%,降息50个基点概率7.9%。

2)中国8月数据:8月CPI同比转降0.4%,核心CPI回升至0.9%;PPI同比降幅收窄至2.9%,反映国内 “反内卷” 政策初见成效。