化工板块今日(9月15日)震荡上行,反映化工板块整体走势的化工ETF(516020)几乎全天红盘震荡,截至收盘,场内价格涨0.13%。

成份股方面,锂电、钛*、氟化工等板块部分个股涨幅居前。截至收盘,涨停,大涨5.09%,、双双涨超3%,、涨超1%。

今日锂电板块大涨,分析人士认为,主要有四大利好驱动:

一是,今早,中国汽车工业协会发布汽车整车企业供应商账款支付规范倡议。

二是,福建周末发布《关于加快福建经济社会发展全面绿色转型的行动方案》。

三是,9月12日发改委、能源局印发《新型储能规模化建设专项行动方案(2025—2027年)》的通知,叠加近期储能大会召开。

四是,工信部等八部门近日联合印发《汽车行业稳增长工作方案(2025—2026年)》,提出2025年力争实现全年汽车销量3230万辆左右,其中新能源汽车销量1550万辆左右。

有机构指出,在需求端持续超预期背景下,市场对锂电产业链扩产周期重启形成较强共识。头部企业在储能系统集成、材料研发及产能布局等方面优势显著,其盈利水平已随行业景气度回升明显修复。当前板块估值处于历史低位区间,叠加旺季效应与技术突破双重催化,具备强业绩确定性的龙头企业有望持续受益。

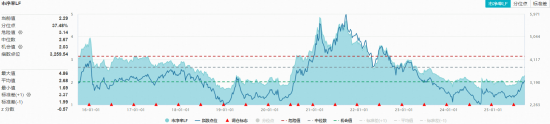

从估值方面来看,数据显示,截至上个交易日收盘,化工ETF(516020)标的指数细分化工指数市净率为2.29倍,位于近10年来37.48%分位点的低位,中长期配置性价比凸显。

展望后市,表示,反内卷有望重估中国化工行业,后续措施有望使全球化工行业产能扩张大幅放缓。中国化工行业具有充沛的经营活动现金流量净额,一旦扩张放缓,潜在股息率将大幅提升,有望实现从吞金兽到摇钱树的转变;同时,供给端的改变将带来景气度的止跌回升,化工标的有望兼具高弹性和高股息的优势。

其同时指出,展望2025年下半年,中国和美国财政政策有望加码,欧洲部分装置加速退出,中国化工行业有望反内卷,化工有望迎来景气上行周期。同时,对于部分供给端受限的行业,随着需求回升,景气度有望持续提升。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括、等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥等细分领域龙头股,全面把握化工板块投资机会。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)布局化工板块。

图片及数据来源:沪深交易所等,截至2025年9月15日。风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。数据显示,细分化工指数近5个完整年度收益率分别为2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。标的指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适合适当性评级C3(平衡型)及以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。