中粮期货研究中心

从传统历史经验来看,降息与衰退的捆绑,导致商品在降息周期中易跌难涨,降息结束与需求见底后才迎反转。但本次市场将美联储降息定义为预防式,继而开始新一轮再通胀预期的想象。特朗普期待的无衰退式过渡,通胀将直击其降息化债链条的要害,是低通胀的最后防线。所以未来原油的每一轮涨价,反而可能构成境外多头情绪的尾声,倒逼利空逐渐趋向实质。

从历史传统的路径,降息或者货币宽松周期往往因为经济衰退或者大的金融风险触发,诸如2000年互联网危机、2008年、2010-11年债务危机、2020年疫情冲击等。无论哪一种路径,这种降息周期的运行中,市场表现不会强势。直到降息周期终结,意味着需求和偏好成功触底,资产价格开始反转。

然而自去年9月美联储开启降息以来,境外偏好只有原油表现相对弱势,美股与高金融属性的铜表现强势,与历史路径表现截然不同。如果进一步细分去年开始的降息大周期,就会发现去年三季度非农下修与失业率上升导致的降息,市场按照历史路径去交易;对等关税对衰退的强指引,引发衰退交易;但是面对今年9月基本确认的降息,市场对衰退却没有任何预期。

原因在于当下美国非农虽然高频次下修已有将近3年,职位空缺数与失业率之差逐级走软;而库存与销售数据,尚缺乏指向需求端立即加速恶化的证据,即量变转为质变仍缺乏驱动。此时如果根据潜在风险就开启连续且有幅度的降息,市场将明确看到就业——需求——通胀的正反馈驱动,因此在此轮7-9月降息预期再度升温时,反而积极交易再通胀预期。

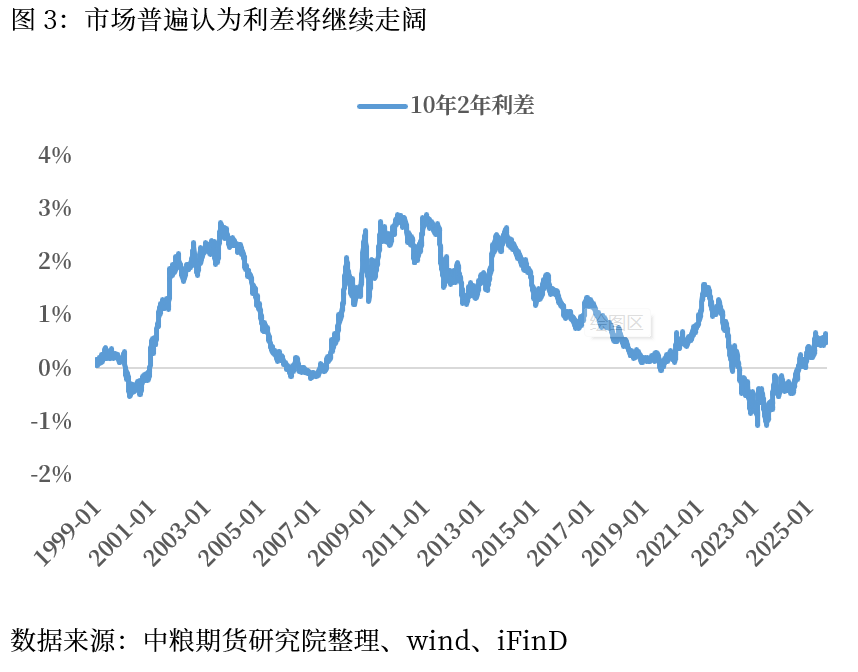

问题落到关键——再通胀能不能真的走出来?特朗普能不能成功实现无衰退式过渡到新一轮的繁荣周期,同时达成他的化债诉求?近两年债券收益率曲线的走陡,已经给予了基本面与货币政策背离的定价。如果成功躲过衰退,利差还将保持趋势上升。

无衰退下的利差走阔意味着什么?意味着长债端成本仍然高企,化债并不会因为降息而解决。在此基础下,更优路线是借短债还长债,这样借债时限将约束其无法实施长周期的 *** 计划;中间解是继续在关税上做文章,承受更高的国际压力,关税对需求的量变影响加速;坏的结局是大而美法案持续被债务问题硬约束,浑浑噩噩等待经济自发出现问题。无痛式过渡,只有更优路线,代价则是特朗普无法在他第二任期大展财政拳脚,最终在史书中刻上自己鲜明的执政烙印。但如果选择后两者,最终仍会面对不破不立的传统轮回,且相对年初减支的初衷,丧失了未来重塑美国经济的个人表演时间。

回到价格的高频微观层面,今年会发现一个现象:特朗普对于压降利率的态度极为执着,以各种规避实质损害经济的手段去促成无痛式降息。理论上,当非农韧性、美股新高时,唯一支持他降息的理由就只剩通胀,唯一支持低通胀的主流资产就是原油价格。所以每当原油价格起势时,特朗普就会开始对路径进行强干预。伊核的地缘问题强令以色列休战,7月底的原油补涨,开始敲打非农数据统计。

这种既要又要的态度,导致资产价格回到文章最开始描述的状态,无痛就会诞生再通胀,因此今年7-8月降息预期炒作中,资产反而勇于上攻。预防式的降息次数,助涨了多头的底气。那么当足够多的获利盘开始抄底低位原油时,就会再度形成通胀——利率——债务的倒逼链条,降息预期同步调降,美股及金融情绪可能开始担忧利率回升而震荡或转弱。那种局面下,特朗普必须拿出牺牲短期经济的觉悟,才能真正实现他的降息诉求。不破不立的路径终会出现。

作者简介

范永嘉

中粮期货研究院 宏观资深研究员

交易咨询证号:Z0014840

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。